Չափը՝ px

Սկսեք ցուցադրել էջից.

Սղագրություն

Ֆակուլտետի գործունեության ոլորտներում 1 վ. Ստուգաթերթիկ Տարածաշրջան Ֆակուլտետի անձնակազմի համալրման որակը Արդյո՞ք ֆակուլտետի դրույքաչափերով ուսուցիչների տոկոսը համապատասխանում է Դաշնային պետական կրթական ստանդարտի պահանջներին: Արդյո՞ք առանձին դասախոսների կողմից ուսուցիչների աստիճանների տոկոսը համապատասխանում է Դաշնային պետական կրթական ստանդարտի պահանջներին: Արդյո՞ք գիտության դոկտորների տոկոսը համապատասխանում է Դաշնային պետական կրթական ստանդարտի պահանջներին: Կադրային ռեզերվ կա՞ ֆակուլտետի դեկանի պաշտոնի համար։ Կա՞ն ուսուցիչներ ներկայիս ղեկավարներից և մասնագիտացված կազմակերպությունների, ձեռնարկությունների և հաստատությունների աշխատակիցներից: Արդյո՞ք լրիվ դրույքով ուսուցիչների թիվը համապատասխանում է կարգավորող պահանջներին:

2 Ոլորտ Ֆակուլտետի ուսումնական գործընթացի որակը Արդյո՞ք դասավանդման որակը վերլուծվում է ֆակուլտետի գիտամեթոդական խորհուրդների կողմից: Որո՞նք են հիմնական որոշումները: Արդյո՞ք ուսանողների միջանկյալ գնահատման միջին միավորը համապատասխանում է բուհի պահանջներին: (Նշեք հաշվետու ժամանակաշրջանի դասընթացների միջանկյալ հավաստագրման արդյունքները) Արդյո՞ք պրակտիկանտների և ռեզիդենտների միջին IGA միավորը համապատասխանում է համալսարանի պահանջներին: Ինչպիսի՞ն է IGA-ի արդյունքների դինամիկան հաշվետու ժամանակաշրջանի համար: Որո՞նք են մասնագետների նախնական հավատարմագրման արդյունքները։ (երբ է իրականացվել) Ֆակուլտետն իրականացրել է կրթության որակի արտաքին գնահատման ընթացակարգ: Որո՞նք են հիմնական արդյունքները: Արդյո՞ք աշխատանք է տարվում ցածր առաջադիմություն ունեցող ուսանողների հետ։

3 Ոլորտ Ֆակուլտետի ուսումնամեթոդական աշխատանքի որակը 1% առարկաների/պրակտիկ ծրագրերի աշխատանքային ծրագրերի ապահովում Արդյո՞ք ուսումնական գործընթացն ամբողջությամբ ապահովված է միջանկյալ և վերջնական հսկողության նյութերով (FOS): Արդյո՞ք Դաշնային պետական կրթական ստանդարտների ֆակուլտետում հիմնական և լրացուցիչ գրականության մատակարարումը համարժեք է: (ցուցանիշ, %) Կա՞ մեթոդական աջակցություն. սիմուլյացիոն ուսուցում: Էլեկտրոնային ուսուցում, հեռավար տեխնոլոգիաների կիրառմամբ ուսուցում. Ֆակուլտետում վերահսկվու՞մ է մեթոդական աջակցությունը: Կուրսային աշխատանք ավարտելու դեպքում, որակավորող աշխատանք ավարտած, Ղրղզստանի Հանրապետության առարկան, թեզը համապատասխանո՞ւմ է ՊԸ պրոֆիլին: (90%)

4 Ոլորտ Ֆակուլտետում ուսումնական աշխատանքի որակը Կա՞ արդյոք ֆակուլտետում ուսումնական աշխատանքի ընթացքը կարգավորող ամբողջական փաստաթղթեր: Ֆակուլտետում նախատեսվու՞մ է ուսումնական աշխատանք։ Ուսումնական աշխատանքների վերլուծություն կատարվու՞մ է ֆակուլտետում։ Ուսումնական աշխատանքների վերաբերյալ հարցեր ներկայացվու՞մ են ֆակուլտետի գիտամեթոդական խորհուրդներին։ Արդյո՞ք պրոֆեսորադասախոսական կազմի ուսանողները տեղեկացված են ֆակուլտետում անցկացվող ուսումնական աշխատանքների միջոցառումների, ձևերի և տեսակների մասին: Ի՞նչ ապացույցներ: Արդյո՞ք դասախոսական կազմի անդամները ծառայում են որպես ակադեմիական խմբերի ղեկավարներ: Արդյո՞ք ֆակուլտետի ուսանողները՝ ա) մասնակցում են հետազոտական աշխատանքներին. Բ) տարբեր մակարդակների օլիմպիադաներում?? Գ) կրթական ծրագրերի իրականացման հարցում. Դ) սպորտային բաժինների, ակումբների, ասոցիացիաների, ստուդիաների և այլնի աշխատանքում։ ե) կրթական գործունեության մեջ Կա՞ն արդյոք հանրակացարանների կարիք ունեցող ուսանողներ: Կա՞ կրթական աշխատանքի որակի վերլուծություն և կայացված որոշումների մոնիտորինգ։ Արդյո՞ք մասնագիտական ուղղորդման գործընթացը իրականացվում է ֆակուլտետում: Դիմորդների և ասպիրանտուրայի շրջանավարտների շարքո՞ւմ: Որո՞նք են արտադպրոցական գործունեության որակից ուսանողների բավարարվածության մոնիտորինգի արդյունքները:

5 Ոլորտ Հետազոտական աշխատանքների որակը 7. Ֆակուլտետում իրականացվու՞մ են դրամաշնորհների հայտեր: Ֆակուլտետում իրականացվու՞մ են միջազգային գիտական նախագծեր։ Արդյո՞ք կան գյուտերի արտոնագրեր, որոնք ստացվել են ֆակուլտետում EP իրականացնող ամբիոնների աշխատակիցների կողմից: Արդյո՞ք ուսանողները մասնակցում են լավագույն գիտական աշխատանքի մրցույթին: Արդյո՞ք ուսանողները մասնակցում են գիտական միջոցառումների` գիտաժողովների, ֆորումների, սիմպոզիումների և այլն: (հրապարակումներ և շնորհանդեսներ) Արդյո՞ք ֆակուլտետը վերահսկում և վերահսկում է հետազոտական գործունեության արդյունքները: Որո՞նք են հետազոտական աշխատանքների որակից ուսանողների գոհունակության մոնիտորինգի արդյունքները:

6 Ոլորտ Միջազգային գործունեության որակ և պրոֆեսորադասախոսական կազմի ուսանողների շարժունակություն: Համագործակցություն ռուսական և արտասահմանյան բուհերի, կազմակերպությունների, հաստատությունների, ձեռնարկությունների հետ Արդյո՞ք ֆակուլտետում առկա են միջազգային սոցիալական նշանակության նախագծերի իրականացման փաստագրական ապացույցներ: Արդյո՞ք պրոֆեսորադասախոսական կազմը արտասահմանյան պրակտիկա է անցնում: Միջազգային գործունեության համար կա՞ դրամաշնորհային աջակցություն: Կա՞ն միջազգային ուսանողների փոխանակումներ: Բաժանմունքի ուսուցիչներն ու ուսանողները մասնակցո՞ւմ են միջազգային գիտաժողովների և սեմինարների: Արդյո՞ք ֆակուլտետում սովորում են արտասահմանցի ուսանողներ:

7 Ոլորտ Ֆակուլտետի ուսանողների և շրջանավարտների կոնտինգենտը Իրականացվու՞մ է արդյոք ֆակուլտետ դիմորդների ընդունելության ծրագիրը, ներառյալ ծախսերը ամբողջությամբ փոխհատուցվող տեղերը: Արձանագրվու՞մ է զորախմբի շարժը։ Ուսանողների հեռացման հիմնական պատճառները.

8 Ոլորտ Նյութական, տեխնիկական և գրադարանային և տեղեկատվական ռեսուրսների որակը Արդյո՞ք գրադարանային և տեղեկատվական ռեսուրսները համապատասխանում են Դաշնային պետական կրթական ստանդարտի պահանջներին: Արդյո՞ք էլեկտրոնային գրադարանային ռեսուրսների տրամադրումը համապատասխանում է Դաշնային պետական կրթական ստանդարտի պահանջներին: Ֆակուլտետի ուսումնական գործընթացի նյութատեխնիկական ապահովման նկատմամբ վերահսկողություն կա՞:

9 Ոլորտ Կազմակերպչական և կառավարման գործունեության որակ, ՈԿՀ Կա՞ արդյոք ֆակուլտետի ջրային կառավարման գծով պրոռեկտորի կողմից հաստատված աշխատանքային ծրագիր: Արդյո՞ք որակի նպատակները հաշվի են առնվում ֆակուլտետի գործունեությունը պլանավորելիս: Արդյո՞ք ֆակուլտետի փաստաթղթային հոսքը համապատասխանում է համալսարանի պահանջներին: Կա՞ն արդյոք ֆակուլտետի գիտամեթոդական խորհրդի ծրագրեր, նիստերի արձանագրություններ և կանոնակարգեր: Գիտխորհրդի գործունեությունը համապատասխանո՞ւմ է Ֆակուլտետի գիտխորհրդի կանոնակարգին։ Կա՞ն որակի հաստատված նպատակներ: Կա՞ որակի գրանցումների հաստատված ցանկ: Ուսումնական աշխատանքների գծով պրոռեկտորի կողմից հաստատված կա՞ հաշվետվություն ֆակուլտետի աշխատանքի վերաբերյալ։ Արդյո՞ք վերահսկվում է հաճախորդների գոհունակությունը: Արդյո՞ք դրա արդյունքները վերլուծվում են: Արդյո՞ք վերահսկվում է կրթական գործընթացի արդյունավետությունը: Արդյո՞ք դրա արդյունքները վերլուծվում են: Արդյո՞ք ֆակուլտետում մշակվել է CD/PD պլան SAC-ի հաշվետվության հիման վրա: Մոնիտորինգ գործընթացի կատարման? Հաճախորդների բավարարվածության մոնիտորինգ:

10 1 Ֆակուլտետում վերահսկվու՞մ է պլանների կատարման ընթացքը: (ֆակուլտետի աշխատանքային պլան, որակի նպատակներ, ֆակուլտետի զարգացման համապարփակ ծրագիր, CD/PD պլան)

MS ISO 9001:2008 գործընթացի և/կամ բաժնի համապատասխանության ստուգման ստուգաթերթ. Ստուգման օբյեկտ. , 6.2,

3.08.08 6.3.08.8.03 հրամանի հավելված Հաստատված է ուսումնամեթոդական աշխատանքների գծով պրոռեկտորի կողմից 0 ՈՒՍՈՒՑԻՉԻ ԱՆՀԱՏԱԿԱՆ ԱՇԽԱՏԱՆՔԱՅԻՆ ՊԼԱՆ՝ միջին մասնագիտական կրթության կրթական ծրագրերի համար.

ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ.. Սույն Կանոնակարգերը սահմանում են մագիստրոսական վերապատրաստման ընդհանուր սկզբունքները բարձրագույն մասնագիտական կրթության դաշնային պետական բյուջետային ուսումնական հաստատությունում «Տոմսկ.

Ուսուցչի անհատական աշխատանքային պլանի կանոնակարգ 1. Ընդհանուր դրույթներ 1.1. Այս դրույթը նորմատիվ փաստաթուղթ է, որը սահմանում է ուսուցչի անհատական աշխատանքային պլանի կազմման կանոնները

Սպառողների բավարարված պահանջներ Սպառողների պահանջներ «Իվանովոյի պետական բարձրագույն մասնագիտական կրթության պետական բյուջետային ուսումնական հաստատության գործընթացի մոդելը.

ԲՈՒՀԻ ՄԱՍՆԱՎՈՐ ՈՒՍՈՒՄՆԱԿԱՆ ՀԱՍՏԱՏՈՒԹՅՈՒՆ «ԱՐՄԱՎԻՐ ՍՈՑԻԱԼ-ՀՈԳԵԲԱՆԱԿԱՆ ԻՆՍՏԻՏՈՒՏ» ԸՆԴՈՒՆՎԵԼ Է Գիտխորհրդի նիստում 2018 թվականի փետրվարի 27-ի թիվ 7 արձանագրություն ՀԱՍՏԱՏՎԵԼ Է ՕՉՈՒ ՎՈ ԱՍՊԻ ռեկտորի կողմից.

Www.vsu.ru P VSU 1.0.01 2019 ՌՈՒՍԱՍՏԱՆԻ ԴԱՇՆԱԿԱՆ ՊԵՏԱԿԱՆ ՊԵՏԱԿԱՆ ԲՅՈՒՋԵՏԱՅԻՆ ՈՒՍՈՒՄՆԱԿԱՆ ՈՒՍՈՒՄՆԱԿԱՆ ՀԱՍՏԱՏՈՒԹՅՈՒՆ «ՎՈՐՈՆԵԺԻ ՊԵՏԱԿԱՆ ՀԱՄԱԼՍԱՐԱՆ» (ՖՍԲԲԵԻ) ԿՐԹՈՒԹՅԱՆ ԵՎ ԳԻՏՈՒԹՅԱՆ ՆԱԽԱՐԱՐՈՒԹՅՈՒՆ

Ս.Ա.-ի անվան ռուսական պետական համալսարանի հիմնական գործունեության որակական ցուցանիշները. Եսենին (հաստատվել է Որակի խորհրդի նիստում. արձանագրություն 04/06/2011 թ. 5) հապավումները՝ Պետական ատեստավորման հանձնաժողով Պետական ատեստավորման հանձնաժողով.

Հավելված 1 Ռուսաստանի Դաշնության կրթության և գիտության նախարարության ուսումնամեթոդական աշխատանքի գծով պրոռեկտորի հրամանի Հավելված 1.

Ռուսաստանի Դաշնության Գյուղատնտեսության նախարարության STO Բարձրագույն մասնագիտական կրթության դաշնային պետական բյուջետային ուսումնական հաստատություն «Սանկտ Պետերբուրգի պետական ագրարային.

բաժին ԲԱԺՆԻ ԻՆՔՆԱՔՆՆՈՒԹՅԱՆ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆ 20 - 20 ժամանակահատվածի Համաձայնեցված՝ Ջրային ռեսուրսների կառավարման գծով պրոռեկտոր / Ա.Ս. Օպրավին / 20 հետազոտական գծով պրոռեկտոր, / Ս.Ի. Մալյավսկայա / 20 Բժշկական աշխատանքների և ասպիրանտուրայի գծով պրոռեկտորի պաշտոնակատար

Կանոնակարգերի նախագիծ ուսանողական գիտական ընկերության վերաբերյալ 1. ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ 1.1 Գորնո-Ալթայի նահանգի Ուսանողական գիտական ընկերությունը (ՈՒԳԸ) հասարակական կազմակերպություն է, որը միավորվում է կամավոր հիմունքներով։

ՈՒՍՈՒՑԻՉԻ ԱՆՀԱՏԱԿԱՆ ԱՇԽԱՏԱՆՔԱՅԻՆ ՊԼԱՆ 0/0 ուսումնական տարվա բարձրագույն կրթության կրթական ծրագրերով Հավելված 3.08.07 5-U հրամանի ՀԱՍՏԱՏՎԵԼ Է Ուսումնամեթոդական աշխատանքների գծով պրոռեկտոր Է.Ն.

ՀԱՍՏԱՏՎԵԼ Է Կրթության մարզային վարչության 2015 թվականի օգոստոսի 11-ի հրամանով 2247 (Հավելված 2) Դասախոսական կազմի մասնագիտական գործունեության համապարփակ վերլուծության չափորոշիչներ և ցուցանիշներ.

Օմսկի շրջանի մշակույթի նախարարություն Օմսկի մարզի բյուջետային մասնագիտական ուսումնական հաստատություն «Օմսկի գրադարանային և տեղեկատվական տեխնոլոգիաների քոլեջ» (BPOU «OmKBIT») ԳՈՐԾՈՒՆԵՈՒԹՅԱՆ ՈՐԱԿԻ ՑՈՒՑԻՉՆԵՐ.

Այս դրույթը մշակվել է «Կրթության մասին» Ռուսաստանի Դաշնության օրենքի, «Բարձրագույն և հետբուհական մասնագիտական կրթության մասին» դաշնային օրենքի, «Կրթության մասին» օրինակելի կանոնակարգի համաձայն:

Բարձրագույն կրթության դաշնային պետական բյուջետային ուսումնական հաստատություն «ՌՈՒՍԱՍՏԱՆԻ ԱԶԳԱՅԻՆ ՏՆՏԵՍՈՒԹՅԱՆ ԵՎ ՔԱՂԱՔԱՑԻԱԿԱՆ ԾԱՌԱՅՈՒԹՅԱՆ ԱԿԱԴԵՄԻԱ ՌՈՒՍԱՍՏԱՆԻ ԴԱՇՆՈՒԹՅԱՆ ՆԱԽԱԳԱՀԻՆ» ՁԵՐԺԻՆՍԿԻ.

Դիտարկվել և ընդունվել է NUOVPPO «TMU» գիտական խորհրդի կողմից (2012 թվականի սեպտեմբերի 27-ի արձանագրություն) «Հաստատված է NUOVPPO «TMU» ռեկտոր, պրոֆեսոր Վ.Մ. ԿԱՆՈՆԱԳՐՈՒԹՅՈՒՆՆԵՐ Միջին մասնագիտական կրթության ֆակուլտետի ոչ պետական

Հաստատված է գիտխորհրդի 31.08.2018թ. 1 արձանագրություն Դեկան (Լ.Վ. Սելկինա) 2018-2019 ուսումնական տարվա մանկավարժության և տարրական կրթության մեթոդների աշխատանքային պլանը. տարի Գործունեության բովանդակությունը Գործունեություն Ժամկետ Բաժին

Բարձրագույն մասնագիտական կրթության դաշնային պետական բյուջետային ուսումնական հաստատություն «Սամարայի պետական օդատիեզերական համալսարան ակադեմիկոս Ս.Պ. Թագուհի (ազգային

ՖԱԿՈՒԼՏԵՏԻ ԴԵԿԱՆԻ KPI ՔԱՐՏ (2017-2018 ուս. տարի) Ընդհանուր տեղեկություններ ֆակուլտետի մասին Բաժինների քանակը. Ստորև բերված աստիճան ունեցող բաժինների թիվը.

Հավելված 3 ՈՒՍՈՒՑԻՉՆԵՐԻ ՈՐԱԿԱՎՈՐՄԱՆ ԲԱՐԵԼԱՎՈՒՄ ԿՐԹԱԿԱՆ ԵՎ ՄԵԹՈԴԱԿԱՆ, ԳԻՏԱԿԱՆ, ԿԱԶՄԱԿԵՐՊԱԿԱՆ ԵՎ ԿՐԹԱԿԱՆ ԱՇԽԱՏԱՆՔՆԵՐԻ ՊԼԱՆԱՎՈՐՄԱՆ ՄՈՏԱՎՈՐ ԺԱՄԱՆԱԿԱԿԱՆ ՉԱՓԱՆԻՇՆԵՐ ԲԱԺԻՆ II. ՈՒՍՈՒՄՆԱՍԻՐԱԿԱՆ ԵՎ ՄԵԹՈԴԱԿԱՆ ԱՇԽԱՏԱՆՔ

2.7. Ֆակուլտետի կառուցվածքային ստորաբաժանումների նյութատեխնիկական բազայի զարգացմանը նպաստելը. 2.8. Ֆակուլտետի գործունեության կառավարում աշխատանքի պաշտպանության հետ կապված հարցերի վերաբերյալ. 3. Գործառույթներ 3.1. Իրականացման ոլորտում

ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆ Էջ 1. ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ... 3 2. ՖԱԿՈՒԼՏԵՏԻ ԿՐԹՈՒԹՅԱՆ ՈՐԱԿԻ ՆԵՐՔԻՆ ԱՆԿԱԽ ԳՆԱՀԱՏՄԱՆ ԳՈՐԾԸՆԹԱՑՆԵՐԸ... 4 3. ՓԱՍՏԱԹՂԹԵՐԻ, ՁԵՌՆԱՐԿՄԱՆ ԵՎ ՄԻՋԱԶԳԱՅԻՆ ՏՎՅԱԼՆԵՐԻ ՑԱՆԿ.

«Գրոդնոյի պետական բժշկական համալսարան» ուսումնական հաստատության պաշտոնական կայքում Կանոնակարգի Հավելված 3 Պարտադիր ապահովման համար պատասխանատու բաժանմունքների և պաշտոնատար անձանց ցանկ

ԾԻԳ-ի աշխատողների վարձատրության կանոնակարգի Հավելված 10. «Պենզա» լրացուցիչ մասնագիտական կրթության պետական բյուջետային ուսումնական հաստատության գործունեության նպատակային ցուցանիշները.

1 ՊԵՏԱԿԱՆ ՈՒՍՈՒՄՆԱԿԱՆ ՄԱՍՆԱԳԻՏԱԿԱՆ ՈՒՍՈՒՄՆԱԿԱՆ ՀԱՍՏԱՏՈՒԹՅՈՒՆ «ԱՌՈՂՋԱՊԱՀՈՒԹՅԱՆ ԵՎ ՍՈՑԻԱԼԱԿԱՆ ԶԱՐԳԱՑՄԱՆ Դաշնային ԳՈՐԾԱԿԱԼՈՒԹՅԱՆ ՊՅԱՏԻԳՈՐՍԿԻ ՊԵՏԱԿԱՆ ԴԵՂԱԳՈՐԾԱԿԱՆ ԱԿԱԴԵՄԻԱ»

Ռուսաստանի Դաշնության կրթության և գիտության նախարարության բարձրագույն մասնագիտական կրթության դաշնային պետական բյուջետային ուսումնական հաստատություն «Օրյոլի պետական տնտեսագիտության և առևտրի ինստիտուտ» ԳՈՐԾԸՆԹԱՑՆԵՐԻ ԳԻՐՔ Orel 2014 2 ԲՈՎԱՆԴԱԿՈՒԹՅՈՒՆ 1. ԸՆԴՀԱՆՈՒՐ ԴՐՈՒՅԹՆԵՐ... 3 2. ԳՈՐԾԸՆԹԱՑՆԵՐԻ ՔԱՐՏԵԶ.

1 մատուցվող ծառայություններ և կառուցվածքային ստորաբաժանումների ղեկավարի կատարում. տեղեկատվական և մոնիտորինգի աջակցություն վարչական և իրավական կառավարման և ղեկավարության կողմից.

«Ռուսական ազգային հետազոտական բժշկական համալսարան» բարձրագույն կրթության դաշնային պետական բյուջետային ուսումնական հաստատությունում կրթության որակի կառավարման համակարգի կանոնակարգ.

Ռուսաստանի Դաշնության Նախարարություն և գիտություն Սամարայի բարձրագույն պետական տեխնիկական համալսարանի դաշնային պետական բյուջետային ուսումնական հաստատություն ՀԱՍՏԱՏՎԵԼ է գիտական խորհրդի 30 որոշմամբ.

1. Ընդհանուր դրույթներ 1.1 ՎՊՊՀ-ում կրթության որակի վերահսկման ներբուհական համակարգի վերաբերյալ սույն Կանոնակարգը (այսուհետ՝ Կանոնակարգ) մշակվել է 2012 թվականի դեկտեմբերի 29-ի «Կրթության մասին» դաշնային օրենքի հիման վրա.

1 - - 2-1,5. Դրա վերաբերյալ ստանդարտ կանոնակարգը, փոփոխությունները և լրացումները ընդունվում են Վոլգոգրադի պետական բժշկական համալսարանի գիտական խորհրդի կողմից և հաստատվում ռեկտորի կողմից: 1.6. Դեղագործական ֆակուլտետը իրականացնում է Դաշնային պետական ուսումնական

2 գիտության, առաջադեմ տեխնոլոգիաների և տեխնիկայի ժամանակակից նվաճումների վրա հիմնված տեսական և գործնական գիտելիքների խորացում. Դասավանդման ձևերի, մեթոդների և միջոցների կատարելագործում. տարածում և զարգացում

Բարձրագույն կրթության դաշնային պետական բյուջետային ուսումնական հաստատություն ՌՈՒՍԱՍՏԱՆԻ ԱԶԳԱՅԻՆ ՏՆՏԵՍՈՒԹՅԱՆ ԱԶԳԱՅԻՆ ՏՆՏԵՍՈՒԹՅԱՆ ԵՎ ՀԱՆՐԱՅԻՆ ԾԱՌԱՅՈՒԹՅԱՆ ԱԿԱԴԵՄԻԱ ՌՈՒՍԱՍՏԱՆԻ ԴԱՇՆՈՒԹՅԱՆ ՈՒՐԱԼԻ ԻՆՍՏԻՏՈՒՏԻ ՆԱԽԱԳԱՀԻՆ.

Եսենինի անվան Ռուսաստանի պետական համալսարանի 02/18/2016 թ. 19-od հրամանի 1-ին հավելված Կառուցվածքային ստորաբաժանումների պարտականությունների բաշխում և մասնագիտացված պրոռեկտորների անձնական պատասխանատվությունը պահանջներին համապատասխանելու համար:

2 Բովանդակություն 1 Շրջանակ... 4 2 Նպատակ... 4 3 Ընդհանուր դրույթներ... 4 4 Գործառույթներ 7 5 Գիտխորհրդի կանոնակարգ և որոշումների կատարում... 9 6 Իրավունքներ... 9 7 Իրավիճակի բարելավում.. 10 3 1 Կիրառման տարածք

I. Ընդհանուր դրույթներ 1. Սույն կանոնակարգերը կարգավորում են Պերմի Արվեստի և մշակույթի տարածաշրջանային քոլեջում (այսուհետ՝ Քոլեջ) կրթության որակի մոնիտորինգի կարգը (այսուհետ՝ մոնիտորինգ):

Հաստատում եմ՝ ռեկտոր Դ.Պ. Անուֆրիև Վերանայվել է AISI-ի գիտական խորհրդի կողմից, արձանագրությունը թվագրված 2015 թ. Բարձրագույն կրթության հիմնական մասնագիտական կրթական ծրագիր Վերապատրաստման ոլորտ (մասնագիտություն) (նշված է

Ընդունված Հաստատված է Մանկավարժական խորհրդի նիստում տնօրենի հրամանով, Մոսկվայի մարզի «Ուգրեշա» քոլեջ 2013 թվականի պետական \u200b\u200bինքնավար կրթական հաստատության 2013 թվականի արձանագրություն տնօրեն Բ.Մ. Բալոյան 2013 ԿԱՆՈՆԱԿԱՐԳԸ ընդհանուր մասնագիտական բաժնի վերաբերյալ

ՀԱՍՏԱՏՎԵԼ Է TISBY կառավարման համալսարանի ռեկտոր Լ.Ն. Նուգումանովա 2016 ԿԱՆՈՆԱԳՐՈՒԹՅՈՒՆՆԵՐ ավարտական բաժնի վերաբերյալ Կազան Պաշտոն Լրիվ անունը Ստորագրություն Մշակված է որակի գծով պրոռեկտոր Սավուշկին Մ.Վ. Ստուգվել է իրավաբանական բաժնի պետի կողմից

31.08.2018թ.-ի 26.08.2018թ.-ի 6-րդ հավելվածը ՀԱՍՏԱՏՎԵԼ է Ուսումնամեթոդական աշխատանքների գծով պրոռեկտոր Ի.Օ. Ազգանուն 20 ԲԱԺՆԻ ԱՇԽԱՏԱՆՔԻ ՄԱՍԻՆ 20/20 ուստարվա Բաժին ԱՄՓՈՓ ՏՎՅԱԼՆԵՐ ՊԼԱՆԻ ՄԱՍԻՆ Առաջադրանքների ծավալը.

Պետական հավատարմագրման ընթացակարգին ֆակուլտետի պատրաստվածությունը ստուգելու ստուգաթերթ Ստուգման օբյեկտը` ֆակուլտետի պատրաստում Ստուգման առարկան` պետական հավատարմագրման ֆակուլտետի (դեկանատի) պատրաստվածության աստիճանը.

1 Հաշվետվություն 010300.62 «Հիմնական համակարգչային գիտություն և տեղեկատվական տեխնոլոգիաներ» ուղղությամբ բարձրագույն կրթության ծրագրի ինքնաքննության վերաբերյալ, որն իրականացվում է դաշնային պետական կրթական

Դաշնային պետական կրթական բյուջետային բարձրագույն ուսումնական հաստատություն «Ռուսաստանի Դաշնության կառավարությանն առընթեր ֆինանսական համալսարան» (Ֆինանսական համալսարան) PRIC A 3 «-/(f» shtl- 201/g.

Մ.Վ.Ի ԱՆՎԱՆ ՄՈՍԿՎԱՅԻ ՊԵՏԱԿԱՆ ՀԱՄԱԼՍԱՐԱՆ. ԼՈՄՈՆՈՍՈՎԻ ՊԵՏԱԿԱՆ ԱՈՒԴԻՏԻ ԱՎԱԳ ԴՊՐՈՑ Հաստատվել է Ֆակուլտետի գիտխորհրդի 2014 թվականի հունվարի 14-ի նիստում, արձանագրություն 1 ԿԱՆՈՆԱԳՐՈՒԹՅՈՒՆ ՈՒՍԱՆՈՂԻ ՄԱՍԻՆ.

1 ՌՈՒՍԱՍՏԱՆԻ ԿՐԹՈՒԹՅԱՆ ԵՎ ԳԻՏՈՒԹՅԱՆ ՆԱԽԱՐԱՐՈՒԹՅՈՒՆԸ «Պենզայի պետական համալսարան» բարձրագույն կրթության դաշնային պետական բյուջետային ուսումնական հաստատության (FSBEI HE «PSU») Հաստատված է համալսարանի գիտական խորհրդի կողմից.

ՀԱՍՏԱՏՎԵԼ Է Դոնեցկի Ժողովրդական Հանրապետության նախարարության և գիտության հրամանը _412_ թվագրված «_20_» 08 2015 թ.: Դասավանդող և գիտամանկավարժական աշխատողների կրթական աշխատանքի ծավալի պլանավորման և հաշվառման ժամանակային չափորոշիչներ.

«Մոսկվայի տնտեսագիտության, քաղաքականության և իրավունքի ինստիտուտ» (NCHOU VO «MIEPL») «Մոսկվայի տնտեսագիտության, քաղաքականության և իրավունքի ինստիտուտ» («MIEPL») բարձրագույն կրթության ոչ պետական մասնավոր ուսումնական հաստատություն.

Բարձրագույն մասնագիտական կրթության դաշնային պետական բյուջետային ուսումնական հաստատություն «Կեմերովոյի պետական համալսարան» (KemSU) «ՀԱՍՏԱՏՎԱԾ» ընթացակարգի կանոնակարգ ռեկտոր

ՀԱՍՏԱՏՎԵԼ Է Կրթության տարածքային վարչության 2015 թվականի օգոստոսի 11-ի հրամանով 2247 (Հավելված 9) Չափանիշներ և ցուցանիշներ դասախոսական կազմի մասնագիտական գործունեության համապարփակ վերլուծության համար.

Դասախոսական անձնակազմի մասնագիտական գործունեության համապարփակ վերլուծություն իրականացնելու չափորոշիչներն ու ցուցանիշները ըստ պաշտոնի.

Կատարված աշխատանքի որակի, ինտենսիվության և աշխատանքի բարձր արդյունքների համար խրախուսական վճարներ սահմանելու համար դասախոսական կազմի արդյունավետության ցուցիչների և չափանիշների ցանկը

1 ԲԱԺԻՆ (ԿԼՈՐ ՍԵՂԱՆ) 4 Նոր միտումներ աշխատաշուկայում և սոցիոլոգիական կրթության Օբրազցով Ի.Վ., սոցիալական գիտությունների դոկտոր, պրոֆ. Մոսկվայի պետական լեզվաբանական համալսարանի սոցիոլոգիայի ամբիոն (Մոսկվա): Զեկույցի թեմա՝ «Ո՞վ պետք է դասավանդի «Սոցիոլոգ 2.0». պահանջներ

Բովանդակություն 1. Ընդհանուր դրույթներ... 3 2. Մրցույթի անցկացման կարգը... 4 3. Մրցույթին մասնակցող ֆակուլտետների գործունեության գնահատման ցուցանիշները... 4 4. Մրցույթի հաճախականությունը և ժամկետները... 5 5. Տեղեկություն

Կանոնակարգ ղեկավարի ուսումնամեթոդական աշխատանքների գծով առաջին պրոռեկտոր Ն.Մ. Ռոզինա Ղեկավար Ղեկավարը ապահովում է գիտամեթոդական բովանդակության ընդհանուր կառավարում ժամանակակից պահանջներին համապատասխան

ՌՈՒՍԱՍՏԱՆԻ ԴԱՇՆՈՒԹՅԱՆ ՄՇԱԿՈՒՅԹԻ ՆԱԽԱՐԱՐՈՒԹՅՈՒՆ Բարձրագույն կրթության դաշնային պետական բյուջետային ուսումնական հաստատություն «Նիժնի Նովգորոդի անվան պետական կոնսերվատորիա. M.I.Glinka» Ընդունվել է գիտնականի կողմից

ԼՂՀ անվ. ՈԿՀ ԳՈՐԾԱՐԱՐՈՒԹՅԱՆ ԱՐԴՅՈՒՆԱՎԵՏՈՒԹՅԱՆ ՄԱՍԻՆ. Մ.ԿՈԶԻԲԱԵՎԱ ԸՍՏ ՆԵՐՔԻՆ ԱՈՒԴԻՏԻ ԱՐԴՅՈՒՆՔՆԵՐԻ DSKI Pogrebitskaya-ի տնօրեն Մ.Վ. ռեկտորատում, տեղի ունեցավ 2017 թվականի մարտի 13-ին Համալսարանի զարգացման փուլերը QMS 2005 թ.

ՍՄԿ-Ն 03.ՕԴ.09 ՌՈՒՍԱՍՏԱՆԻ ԿՐԹՈՒԹՅԱՆ ՆԱԽԱՐԱՐՈՒԹՅՈՒՆ Բարձրագույն մասնագիտական կրթության դաշնային պետական բյուջետային ուսումնական հաստատություն Ուրալի պետական հանքարդյունաբերական համալսարան Նորմեր 03. Կրթ.

2. Մշակվել են թերթիկների տարբեր ձևեր: 3. Դեկանի տեղակալը մասնակցել է հինգ տեղեկատվական հաղորդման. 4. Մշակվել են պոտենցիալ դիմորդների օլիմպիադաների և մրցույթների երեք դրույթ:

«ՌՈՒՍԱԿԱՆ ՆՈՐ ՀԱՄԱԼՍԱՐԱՆ» ԲԱՐՁՐԱԿԱՆ ԿՐԹՈՒԹՅԱՆ ԻՆՔՆԱՎՈՐ ՈՉ ԱՌԵՎՏՐԱՅԻՆ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆԸ Հաստատված է մասնաճյուղի տնօրեն Օ.Ա. Մինաևա 10.04.2018 ՀԱՇՎԵՏՎՈՒԹՅՈՒՆ վերապատրաստման ծրագրի ինքնափորձաքննության արդյունքների մասին.

Ռուսաստանի Դաշնության Առողջապահության և սոցիալական զարգացման նախարարության 2011 թվականի հունվարի 11-ի N 1n հրամանի հավելված ՂԵԿԱՎԱՐՆԵՐԻ, ՄԱՍՆԱԳԵՏՆԵՐԻ ԵՎ ԱՇԽԱՏՈՂՆԵՐԻ ՊԱՇՏՈՆՆԵՐԻ ՊԱՇՏՈՆՆԵՐԻ ՄԻԱՍՆԱԿԱՆ ՈՐԱԿԱՎՈՐՄԱՆ ՏԵՂԵԿԱՏՈՒ.

ՌՈՒՍԱՍՏԱՆԻ ԿՐԹՈՒԹՅԱՆ ԵՎ ԳԻՏՈՒԹՅԱՆ ՆԱԽԱՐԱՐՈՒԹՅՈՒՆ «Պենզայի պետական համալսարան» մանկավարժական ինստիտուտի բարձրագույն կրթության դաշնային պետական բյուջետային ուսումնական հաստատության անվ. Վ.Գ. Բելինսկու անվան մանկավարժական ֆակուլտետ,

ՀԱՍՏԱՏՎԵԼ Է Ռուսաստանի Դաշնության կրթության նախարարության 2000 թվականի հունիսի 29-ի հրամանով 1965 թվական Բարձրագույն ուսումնական հաստատության պետական հավատարմագրման ցուցանիշների ցանկ (Նախարարության հրամանով փոփոխություններով և լրացումներով).

38.03.03 կրթական ծրագրի ինքնաստուգման արդյունքների մասին ՀԱՇՎԵՏՎՈՒԹՅՈՒՆ (080400.62) «Կադրերի կառավարում» պրոֆիլ «Կազմակերպության անձնակազմի կառավարում» Դաշնային օրենքի 29-րդ հոդվածի 2-րդ մասի 3-րդ կետի համաձայն.

ՎԼԱԴԻՄԻՐԻ ՇՐՋԱՆԻ ԿԱՌԱՎԱՐՄԱՆ ԿՐԹՈՒԹՅԱՆ ՎԱՐՉՈՒԹՅՈՒՆ Վլադիմիրի շրջանի միջնակարգ մասնագիտական կրթության պետական բյուջետային ուսումնական հաստատություն «Մուրոմ արդյունաբերական և հումանիտար.

1. Ընդհանուր դրույթներ Սույն Կանոնակարգերը մշակվել են «Ռուսաստանի Դաշնությունում կրթության մասին» 2012 թվականի դեկտեմբերի 29-ի 273-ФЗ դաշնային օրենքի պահանջներին համապատասխան, «Կազմակերպման և իրականացման կարգը»:

Ռուսաստանի Դաշնության Գյուղատնտեսության նախարարության Գիտական և տեխնոլոգիական քաղաքականության և կրթության դեպարտամենտի բարձրագույն կրթության դաշնային պետական բյուջետային ուսումնական հաստատություն «Ն և.

Ներկայացվել է Մոսկվա քաղաքի պետական բյուջետային առողջապահական հիմնարկ «Մոսկվայի քաղաքային առողջապահության վարչության Մորոզովի մանկական քաղաքային կլինիկական հիվանդանոց», որը հաստատվել է գիտական խորհրդի որոշմամբ.

1. Այս տարի վերապատրաստման ընդունված ուսանողների կոնտինգենտի վերլուծություն և գնահատում 2016թ. 02/43/11 հյուրանոցային սպասարկում մասնագիտությամբ ՌԴ ԿԳՆ-ն վերապատրաստման տեղեր չի հատկացրել.

2 1.1. վերապատրաստման ոլորտները և բարձրագույն կրթության մասնագիտությունները: 1.2. Բաժանմունքը մասնաճյուղի հիմնական կրթական և գիտական կառուցվածքային ստորաբաժանումն է, որն իրականացնում է որևէ առարկայի կամ խմբի ուսուցում.

Սկակովսկայա Լյուդմիլա Նիկոլաևնա Կրթական աշխատանքների գծով պրոռեկտոր Ռոսոբրնաձորի 2014 թվականի հունվարի 30-ի 123-06 հրամանը «Կրթական ծրագրերի հետ կապված հավատարմագրման քննություն անցկացնելու մասին,

Տարբերակ՝ 3.0 Էջ 1-ից 6 1.4 ՏՊՏՀ բաժնի աշխատակիցները անմիջականորեն ենթակա են բաժնի պետին: 1.5 ՏՊՏԻ բաժինը ղեկավարում է բաժնի պետը, ով աշխատանքի է ընդունվում աշխատանքային պայմանագրով

Մշակվել է «Տնտեսագիտության և կառավարման համալսարան» (այսուհետ՝ համալսարան) Ինքնավար ոչ առևտրային կազմակերպության «Բարձրագույն կրթական կազմակերպություն» (այսուհետ՝ Համալսարան) «Ֆինանսներ և վարկ» ամբիոնի «Ֆինանսներ և վարկ» բաժնի մասին։

Աուդիտ... Հաշվապահների և ֆինանսական ստորաբաժանումների աշխատակիցների համար այս թեման առաջացնում է թեթև անհանգստության զգացում, իսկ ստեղծագործական մասնագիտությունների տեր մարդկանց մոտ՝ բացահայտ ձանձրույթ։ Բայց յուրաքանչյուր ղեկավարի համար շատ կարևոր է իմանալ, թե իրականում ինչ է կատարվում իրեն վստահված աշխատանքի ոլորտում: Բացի այդ, եթե այս հարցին մոտենաք «հոգով», ապա անկեղծ հետաքրքրությունը կզբաղեցնի ձանձրույթի տեղը:

Եկեք պատկերացնենք եռաչափ պատկեր, օրինակ՝ խորանարդ։ Այն ուղղահայաց և հորիզոնական հարթություններով բաժանելով որոշակի թվով բջիջների՝ ստանում ենք n հավասար խորանարդներ։ Ծխնիներ դնելով խորանարդի գագաթներին՝ մենք կարող ենք հիմքը պահելով մեկ տեղում, այն թեքել ուղղահայաց հարթության վրա՝ ձախ/աջ կամ առաջ/հետ։ Մենք ստացել ենք ճկուն կառուցվածք, որը, չնայած բոլոր փոփոխություններին, պահպանում է բոլոր հիմնական պարամետրերը՝ բարձրություն, լայնություն, խորություն ( բրինձ. 1).

Բրինձ. 1. Մատրիցային կառուցվածքների ճկունության նկարազարդում

Atlant-M հոլդինգի մատրիցային կառուցվածքը կարելի է նմանեցնել նման շարժվող խորանարդի. այն ունի բաժանմունքներ. կոմերցիոնԵվ բյուջեն(մեր ընկերությունում բաժինը անկախ ընկերության ծածկագիր է):

Բյուջետային ստորաբաժանումների հիմնական գործառույթները (օրինակ՝ բաժին անձնակազմի կառավարում, բաժին բիզնեսի զարգացում) ներառում է կառավարման որոշումների, քաղաքականության, կանոնակարգերի, ընթացակարգերի և այլնի կատարման մշակումը, իրականացումը և վերահսկումը: Հենց այս ստորաբաժանումներն են ստեղծում «խորանարդի» շրջանակը, նրանց գործունեությունը ապահովում է ամբողջ կառույցի ուժը, քանի որ դրանք.

նկարագրել ձեռք բերված փորձը; օպտիմիզացնել առկա բիզնես գործընթացները;

լավագույն փորձը փոխանցել այլ գերատեսչություններին.

կազմակերպել նոր ձեռնարկությունների աշխատանքը.

օպտիմիզացնել բիզնես գործընթացները՝ օգտագործելով ERP համակարգը և վերահսկել առևտրային ստորաբաժանումների գործունեությունը:

Մեր ընկերության «խորանարդի» բաղադրիչներն են առևտրային մասնաճյուղերը՝ առանձին ավտոկենտրոններ: Արտաքին ազդեցությունների ճնշման ներքո նրա առանցքները կարող են տեղաշարժվել՝ հարմարվելով ընթացիկ իրադարձություններին (օրինակ՝ համաշխարհային ֆինանսական ճգնաժամին): Բյուջետային ստորաբաժանումների կողմից ստեղծված և պաշտպանված կառավարման համակարգը թույլ չի տալիս «տեղաշարժերի» ազդեցության տակ հոլդինգի ամբողջ կառուցվածքը քանդվել առանձին խորանարդի մեջ: Նման գործիքները, որոնք օգնում են պահպանել համակարգի ամբողջականությունը, ներառում են աուդիտները:

Աուդիտը թույլ է տալիս լուծել հետևյալ խնդիրները.

վերահսկել մասնաճյուղերի գործունեությունը բոլոր բիզնես գործընթացներում.

հավաքել տեղեկատվություն գործունեության ոլորտների մասին, որոնք կարող են օպտիմալացվել.

վերլուծել տեղում նորարարության ներդրման արդյունավետությունը.

իրականացնել տարբեր մակնիշի մեքենաներով տարբեր շուկաներում գործող մասնաճյուղերի հաջողության համեմատական ուսումնասիրություններ:

Աուդիտներն իրականացվում են յուրաքանչյուր բիզնես գործընթացի համար (համապատասխան Կանոնակարգերի հիման վրա) օգտագործելով ստուգաթերթ (ստուգաթերթ- ստուգաթերթ, հարցերի ցանկ, ստուգման պլան), որը հետևողականորեն նկարագրում է, թե որ գործընթացներն ու գործառնությունները պարտադիր են որոշակի ստորաբաժանման համար: Ստուգաթերթը կազմված է ցուցիչներով աղյուսակի տեսքով (ծրագրի ֆայլ Excelմի քանի «թերթներով» - բրինձ. 2, 3).

Բրինձ. 2. Ստուգաթերթի ընդհանուր տեսք

Սեղմեք պատկերի վրա՝ մեծացնելու համար

Բրինձ. 3. Առանձին թերթիկի տեսք

Աուդիտի տեխնոլոգիան ներդրվել է մեր ընկերության կառավարման պրակտիկայում բիզնեսի զարգացման բաժնի աշխատակիցների կողմից: Այստեղ աշխատում են մեր լավագույն մասնագետները՝ մեքենաների և պահեստամասերի վաճառքի, սպասարկման և երաշխիքային սպասարկման, տնօրինման և լոգիստիկայի և ֆինանսների մասնագետներ: Նշեմ, որ մենք անընդհատ աշխատանքային խմբեր ենք օգտագործում նոր խնդիրներ լուծելու կամ նոր տեխնոլոգիաներ ստեղծելու համար։ Աուդիտի մեթոդաբանությունը մշակած խմբում ընդգրկված էին ՄՌ մասնագետներ Մինսկից, Մոսկվայից և Կիևից (8–10 հոգի, կազմը տատանվում էր՝ կախված աշխատանքի փուլից): Դասընթացն իրականացվել է հատուկ ստեղծված վիրտուալ հարթակի վրա՝ օգտագործելով ինտերնետը։

Սկզբնական փուլում հավաքագրվել են խմբի անդամների նախաձեռնությունները՝ ստուգման ընթացակարգի վերաբերյալ առաջարկներ և ստուգաթերթի բովանդակության վերաբերյալ առաջարկներ: Այս տեղեկատվությունը համախմբվեց, կառուցվեց և ներկայացվեց խմբի անդամներին ուսումնասիրության և ճշգրտման համար: Ընդհանուր առմամբ, մեթոդների մշակման գործընթացում իրականացվել են մի քանի նման կրկնություններ։

Ստուգաթերթը մշակելիս մենք նպատակ ենք ունեցել.

Նվազեցրեք այն լրացնելու համար անհրաժեշտ ժամանակը:

Օգտագործեք կարևոր և չափելի(!) չափանիշներ, մի ծանրաբեռնեք այն չափից դուրս մանրամասնությամբ։

Նախքան պլանային աուդիտներ սկսելը ստուգաթերթերի ֆունկցիոնալությունը ստուգելու համար իրականացվել են մի քանի փորձնական ծրագրեր:

Ինչպե՞ս են մեզ օգուտ տալիս աուդիտի տվյալները:

Տարեվերջին կատարողականի բարձր ինտեգրալ գնահատմամբ ստորաբաժանումների աշխատակիցները ստանում են բոնուս: (Ինտեգրալ գնահատումը հավասար է որոշակի կշիռ ունեցող հիմնական և վերջնական (աջակցող) բիզնես գործընթացների գործառույթների աուդիտի միավորների գումարին։)

Աուդիտի հաշվետվության արդյունքների հիման վրա յուրաքանչյուր բաժին ստանում է գործողությունների ծրագիր, որը կօգնի օպտիմալացնել իր աշխատանքը:

Մեծ ուշադրություն դարձնելով հիմնական բիզնես գործընթացներին՝ մենք չենք մոռանում բյուջետային ստորաբաժանումների մասին (ֆինանսներ, տեղեկատվական տեխնոլոգիաներ, մարքեթինգ, անձնակազմի կառավարում) և պարբերաբար բարելավում ենք նրանց գործունեությունը:

Atlant-M-ի անձնակազմի կառավարման համակարգը սխեմատիկորեն կարող է ներկայացվել որպես հինգ հիմնական ճառագայթներով աստղ՝ գործունեության ոլորտներ ( բրինձ. 4մարդկային ռեսուրսների ընտրություն և օգտագործում. զարգացում; դասարան; մոտիվացիա; անվտանգություն.

Սեղմեք պատկերի վրա՝ մեծացնելու համար

Բրինձ. 4. HR կառավարման սխեման Atlant-M հոլդինգում

* «Կադրային բալաստ» - ոչ հարմարվող աշխատողներ, ովքեր համակարգված կերպով թույլ են տալիս լուրջ սխալներ և սխալներ իրենց աշխատանքում. ցածր մոտիվացիա ունեցող մարդիկ, ովքեր երկար ժամանակ արդյունավետ չեն կատարում իրենց գործառույթները. չեն ցանկանում կամ չեն կարողանում սովորել/վերանայել իրենց գործունեությունը: Եթե ղեկավարը համարում է նրանց հետագա աշխատանքը ոչ պատշաճ, նա սկսում է կամ աշխատանքից ազատման ընթացակարգը, կամ (եթե անհրաժեշտ է) այդպիսի աշխատակիցների ցուցակները փոխանցում է մարդկային ռեսուրսների բաժին՝ վերապատրաստման:

«Սթար» սխեման օգնում է երիտասարդ մենեջերներին և կադրերի կառավարման փորձ չունեցող մասնագետներին յուրացնել մարդկանց կառավարման հիմունքները, իսկ HR երիտասարդ մասնագետներին՝ պատրաստվել լիցենզավորմանը: Մեր ընկերությունում լիցենզավորումը ներքին քննություն է, որը հաստատում է որոշակի գործունեություն իրականացնելու համար անհրաժեշտ քանակությամբ գիտելիքների առկայությունը:

Բիզնես գործընթացների իրականացման աուդիտ «Մարդկային ռեսուրսների կառավարում» (HP)Գերատեսչություններում այն անցկացնում ենք կատարողականի գնահատման տեսքով։ Դրա պատճառներն են.

ստուգում (փաստաթղթերի վերանայում, բանավոր տեղեկատվության հավաքագրում);

հավաքագրված տվյալների համեմատությունը ՊՄ ոլորտում Կանոնակարգերի/Գործառնությունների ստանդարտների կարգավորող և հիմնական պահանջների հետ:

Աուդիտի նպատակն է ստանալ հավաստի տեղեկատվություն կատարված աշխատանքների համապատասխանության մասին աշխատանքի կորպորատիվ ստանդարտներին և, անհրաժեշտության դեպքում, մշակել միջոցներ անձնակազմի հետ աշխատելու թերությունները վերացնելու համար: Աուդիտի գործընթացը նկարագրված է համապատասխան Կանոնակարգում, որը ուղեցույց է հանձնաժողովի անդամների համար: Կանոնակարգն օգնում է գերատեսչությունների ղեկավարներին և հանձնաժողովի անդամներին որոշել յուրաքանչյուր չափանիշի պահանջները և քննարկել վիճելի հարցերը:

HR գործունեության յուրաքանչյուր ոլորտ՝ «աստղի» ճառագայթը, բաղկացած է մի քանի բլոկներից և արտացոլվում է ստուգաթերթի առանձին թերթիկի վրա ( բրինձ. 3) Ստուգման ծրագիրը ներառում է.

ԵՄ տնտեսական ցուցանիշների հաշվարկ և գնահատում;

կանոնակարգերի համապատասխանության ստուգում;

անձնակազմի փաստաթղթերի հոսքի ստուգում.

Մենք գնահատում ենք ԵՄ-ում տնտեսական արդյունքները՝ հիմնվելով պլան/փաստացի հարաբերակցության վրա. ստուգում ենք ընթացիկ ցուցանիշների շեղումը պլանավորված ցուցանիշներից՝ արտադրողականություն, շահութաբերություն և անձնակազմի շրջանառություն: Աշխատակազմի շրջանառությունը, իր հերթին, գնահատվում է երկու խմբի ցուցանիշներով՝ անձնակազմի ընդհանուր շրջանառություն և առանցքային պաշտոններում անձնակազմի շրջանառություն: Գնահատումն իրականացվում է եռաստիճան սանդղակով, որտեղ.

«1» - աշխատանքը լիովին համապատասխանում է փաստաթղթերում նկարագրված պահանջներին.

«0.5» - աշխատանքն ամբողջությամբ չի իրականացվում, կան մեկնաբանություններ.

«0» - աշխատանքն իրականացվում է նվազագույն չափով կամ ընդհանրապես չի իրականացվում:

Աուդիտը իրականացնում է առնվազն երկու հոգուց բաղկացած հանձնաժողովը։ Ստուգաթերթը ներկայացնում է չափանիշների երկու խումբ.

ստուգել փաստաթղթերի առկայությունը և դրանց ճշգրտությունը.

հարցազրույց անցկացնել։

Հարցազրույց են անցկացվում անձնակազմի երեք խմբի ներկայացուցիչների հետ. մասնագետներ; աշխատողներ. Հարցազրույց անցած աշխատակիցների թիվը պետք է լինի անհրաժեշտ և բավարար՝ ապահովելու համար, որ աուդիտորները հստակ պատկերացում ունենան գնահատվող չափանիշների խմբի վերաբերյալ: Մեր փորձը ցույց է տալիս, որ դա անելու համար բավական է հարցազրույց վերցնել բաժնի աշխատակիցների 10-20%-ից:

Ստուգաթերթի առանձին թերթիկում ներկայացված է գնահատման մոդել (բրինձ. 5Յուրաքանչյուր չափանիշի հատկացվում է որոշակի կշիռ, ցուցանիշը հաշվարկվում է հնարավոր առավելագույն միավորի հիման վրա: Այսպիսով, հաշվարկը հստակ ցույց է տալիս շեղումը հնարավոր լավագույն արդյունքից։

Սեղմեք պատկերի վրա՝ մեծացնելու համար

Բրինձ. 5. Բիզնես գործընթացի գնահատման մոդել «Մարդկային ռեսուրսների կառավարում».

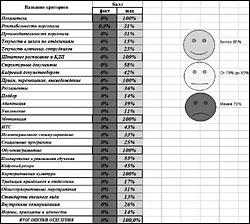

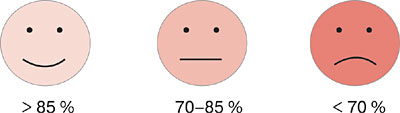

Գնահատման արդյունքները ոչ միայն գրանցվում են թվային ձևով, այլև նկարազարդվում են «էմոտիկ» գծագրերի միջոցով ( բրինձ. 6) Տվյալների ներկայացման նման «տեսանելիությունը» թույլ է տալիս տեսուչին արագ գնահատել արդյունքը:

Բրինձ. 6. Գնահատականների պատկերացում

Գնահատականներ տալիս հանձնաժողովի յուրաքանչյուր անդամ աշխատում է անհատապես։ Աշխատանքի ավարտին հանձնաժողովը հավաքվում է՝ քննարկելու արդյունքները, մշակում է ընդհանուր որոշում և պատրաստում առաջարկություններ։ Գնահատման արդյունքների հիման վրա կազմվում է հաշվետվություն։ Աուդիտից հետո մեկ ամսվա ընթացքում աուդիտի ենթարկված ստորաբաժանման կադրերի ղեկավարը պատրաստում է հետագա աշխատանքի պլան՝ նշելով կոնկրետ գործողություններ (առաջարկությունների ցանկին համապատասխան):

Մեր բոլոր ձեռնարկությունները զբաղված են բիզնեսի մեկ գծով և ունեն ստանդարտ կառույցներ։ Միևնույն ժամանակ, կառավարումը կառուցված է այնպես, որ ստորաբաժանման ղեկավարներն օգտվեն ռազմավարական և գործառնական կառավարման մեջ (շուկայի առանձնահատկությունները հնարավորինս ճկունորեն հաշվի առնելու համար): Հոլդինգի ստորաբաժանումների կազմակերպչական կառուցվածքները տարբերվում են միմյանցից, քանի որ ձեռնարկությունները, ինչպես և իրենց ղեկավարները, գտնվում են զարգացման տարբեր փուլերում։ Նման անհավասարությունը հաճախ քողարկում էր յուրաքանչյուր առանձին ստորաբաժանման բնորոշ բարդությունները և հնարավորություն չէր տալիս գնահատել (և համեմատել) դրանց տնօրենների կողմից ընդունված կառավարման որոշումների արդյունավետությունը:

Աուդիտը օգնեց մեզ բացահայտել անարդյունավետ թոփ մենեջերներին, ինչպես նաև նրանց, ովքեր «հետապնդում են սուբյեկտիվ շահեր»: Օրինակ, օգտագործելով տվյալ անկախության շրջանակներում առկա հնարավորությունները, նրանցից ոմանք կազմակերպչական կառուցվածքում ճշգրտումներ են կատարում, որոնք հանգեցնում են առաջացման. վերահսկողության ավելորդ մակարդակներԵվ գործառույթների կրկնօրինակում. Մյուս կողմից, մեզ համար պարզ դարձավ, որ յուրաքանչյուր գերատեսչությունում անհրաժեշտ է ներդնել փոխտնօրենի պաշտոն, որը կառավարելու է end-to-end գործառույթները (back office): Այս բոլոր խնդիրներն ակնհայտ են դարձել ստուգումների արդյունքներով։

Ստացված գնահատականները ցույց տվեցին նաև, թե որքան կարևոր է մարդկանց արդյունավետ կառավարման համար հենց ինքը՝ կադրերի մենեջերի որակյալ և կայուն աշխատանքը, նրա հավատարմությունը ընկերությանը, և, ի լրումն, այս գործունեության հետևողականությունն ու շարունակականությունը բաժնի և բաժնի մակարդակով։ անցկացնելը որպես ամբողջություն:

Կադրերի աուդիտի արդյունքները համոզիչ կերպով ցույց տվեցին.

անձնակազմի շրջանառության տոկոսի կրճատումը հնարավոր է միայն անձնակազմի հետ համակարգված աշխատանքով.

Անձնակազմի կառավարման ընդունված ռազմավարությունն ուղղակիորեն ազդում է ընդհանուր բաժնի գործունեության վրա:

Ստուգաթերթի գնահատականները մեզ օգնեցին գծային ղեկավարների հետ մեր աշխատանքում: Օրինակ, մենք անընդհատ պատմում ենք նրանց հարմարվողականության շրջանի կարևորության մասին. որքան քիչ ուշադրություն դարձվի նոր աշխատակցին աշխատանքի առաջին օրերին, այնքան մեծ է հավանականությունը, որ նա կլքի ընկերությունը կամ կաշխատի ցածր արտադրողականությամբ: Հանձնաժողովի օբյեկտիվ գնահատականը՝ հիմնված աշխատակիցների 10%-ի հետ հարցազրույցների վրա, գծային ղեկավարների համար շատ ավելի համոզիչ է ստացվել, քան խոսքերը։

Ինչպե՞ս են իրենք՝ աշխատակիցներն արձագանքել ստուգումներին։ Սկզբում մարդիկ անհանգստանում էին և տեսչական խմբի անդամներին հարցեր էին տալիս. «Մեզ ստուգո՞ւմ են։ Ինչ-որ բան այն չէ՞: Հարցազրույցի ընթացքում ես մեկ անգամ ևս պատմեցի մարդկանց Atlant-M-ի ընդհանուր կառավարման համակարգի մասին, որի մի մասն են կազմում աուդիտները՝ բիզնես գործընթացների ճիշտ կատարման համակարգի մոնիտորինգը: Դրանք իրականացնելիս մենք որևէ «ռեպրեսիվ» նպատակ չենք հետապնդում («ստուգումը» պատիժ է), գնահատումների արդյունքներն օգտագործվում են միայն գերատեսչությունների կազմակերպչական կառուցվածքն ու գործունեությունը բարելավելու համար։

Իմ գործընկերներից մեկը տպել է Կորպորատիվ օրենսգրքի և Աշխատանքի ներքին կանոնակարգի տեքստերը և աշխատավարձի հետ միասին աուդիտի նախօրեին տվել աշխատակիցներին: Այս տեղեկատվությունը օգնեց աշխատակիցներին բացատրել տեղի ունեցածի էությունը, և արդյունքում նրանք սկսեցին ավելի հանգիստ զգալ աուդիտի ընթացակարգը: Քանի որ հարցազրույցների ժամանակ տրված հարցերը վերաբերում էին ոչ թե անհատի աշխատանքին, այլ անձնակազմի կառավարման համակարգին, մարդիկ պատրաստ էին և բաց խոսել ինչպես խնդիրների, այնպես էլ ձեռքբերումների մասին: Արդյունքում մենք աշխատակիցներից ստացանք արձագանքներ կադրերի բաժնի աշխատանքի որակի վերաբերյալ, ինչպես նաև նրանց անմիջական ղեկավարների և բաժնի HR մենեջերի աշխատանքի գնահատականը: Ես խորհուրդ եմ տալիս, որ HR անձնակազմը պարբերաբար բարելավի հարցազրույցի հմտությունները:

Մեր ընկերությունում աուդիտների (այդ թվում՝ կադրերի աուդիտի) անցկացումն ապացուցել է, որ գերազանց է. դրա արդյունքները օգնեցին բացահայտել թերությունները և գտնել թաքնված պահուստներ հետագա կատարելագործման և զարգացման համար:

Հոդվածը տրամադրվել է մեր պորտալին

ամսագրի խմբագրակազմը

Հաշվապահական հաշվառման, ինչպես նաև տնտեսական գործունեության այլ ոլորտների հսկողությունը պետք է իրականացվի բոլոր առևտրային ձեռնարկություններում՝ առանց բացառության:

Հարգելի ընթերցողներ. Հոդվածում խոսվում է իրավական խնդիրների լուծման բնորոշ ուղիների մասին, սակայն յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

Պետք է հիշել, որ նման ընթացակարգերի մեծ թվով տարբեր առանձնահատկություններ կան: Նրանք պետք է պատվիրվեն, որոշակի հերթականությամբ հաջորդեն միմյանց։

Քանի որ սա հենց դա է կարգավորող մարմինների կողմից ստուգումների ընթացքում բոլոր տեսակի խնդիրների բացակայության պատճառներից մեկը:

Հատուկ ստուգաթերթը կարող է զգալիորեն պարզեցնել այս տեսակի աշխատանքը: Դրա նշանակությունը բավականին դժվար է գերագնահատել։ Փաստաթղթերի նման ձևաչափերի շատ տարբերակներ կան:

Հնարավորության դեպքում դուք պետք է նախապես ծանոթանաք դրա հատկություններին և դրա կազմի նրբություններին: Այս կերպ դուք կարող եք խուսափել շատ դժվարություններից ապագայում։

Ընդհանուր տեղեկություններ

Այս փաստաթուղթը պարունակում է առավել մանրամասն տեղեկատվություն աուդիտի համար նախատեսված հարցերի ցանկի վերաբերյալ: Քննարկվող թերթիկի տեսակը չունի օրենքով սահմանված ձևաչափ։

Բայց միևնույն ժամանակ այն ձևավորելիս պետք է պահպանվեն որոշակի կանոններ։ Սա կնվազեցնի ընթացակարգի ընթացքում բարդությունների հավանականությունը:

Նախքան նման թերթիկ կազմելը, դուք պետք է հաշվի առնեք հետևյալ հարցերը.

- ինչ է սա

- փաստաթղթի նպատակը;

- իրավական դաշտը։

Ի՞նչ է դա։

Ստուգաթերթն ինքնին հատուկ փաստաթուղթ է, որը թույլ է տալիս միաժամանակ լուծել բավականին մեծ թվով տարբեր առաջադրանքներ:

Փաստաթուղթը կարող է օգտագործվել տարբեր հաստատությունների, կարգավորող կազմակերպությունների և պաշտոնյաների կողմից: Կարևոր է միայն հիշել իրավական նորմերը, որոնք կիրառվում են այս տեսակի փաստաթուղթ կազմելիս:

Փաստաթուղթն ինքնին արտացոլում է հետևյալ հարցերը.

Այս տեսակի փաստաթղթերի օգտագործումն ունի և՛ առավելություններ, և՛ թերություններ: Հիմնական թերությունները ներառում են հետևյալը.

| Փաստաթղթում նշված խնդիրների ցանկը | Կարող է լինել չափազանց նեղ, ինչը հանգեցնում է անբավարար համապարփակ ստուգման |

| Ստուգաթերթը որոշ դեպքերում կարող է զսպող լինել | Աուդիտորի համար սահմանափակող գործոնն այն է, որ նա պարզապես չի անցնի առաջադրված հարցերից այն կողմ: |

| Փաստաթուղթը չի կարող փոխարինվել | Ստանդարտ աուդիտի պլան |

| Անփորձ աուդիտորը կարող է որոշակի դժվարություններ ունենալ | Թերթի վրա ձևակերպված հարցերի ըմբռնումով նա պարզապես չի կարողանա հստակ և հստակ բացատրել, թե կոնկրետ ինչ է փնտրում կոնկրետ դեպքում։ |

| Փաստաթուղթը պետք է հնարավորինս լավ պատրաստվի | Հարցերի կրկնությունը կարող է լուրջ շփոթություն առաջացնել |

Շատ դեպքերում փաստաթղթի և՛ առավելությունները, և՛ թերությունները կախված են բազմաթիվ տարբեր գործոններից:

Առաջին հերթին դա վերաբերում է հետևյալ կետերին.

Ստուգաթերթը ունիվերսալ գործիք է աուդիտի և որոշ այլ ընթացակարգերի հետ կապված խնդիրների իրականացման համար, որոնք պետք է կանոնավոր կերպով իրականացվեն ձեռնարկությունում:

Նման փաստաթղթերը կարող են ներառել հետևյալը.

Փաստաթղթի նպատակը

Այս տեսակի փաստաթղթի օգտագործողներն այսօր կարող են լինել.

Այս թերթիկը թույլ է տալիս միաժամանակ կամ հաջորդաբար լուծել առաջադրանքների հետևյալ ցանկը.

- ճիշտ, օրենսդրական նորմերին համապատասխան, ինքնին պլանավորել աուդիտը.

- իրականացնել ընտրովի վերահսկողություն, պլանավորել ձեր ամբողջ ժամանակը որքան հնարավոր է արդյունավետ.

- թույլ է տալիս խուսափել աուդիտի որևէ կարևոր փուլից.

- օգտագործվում է որպես հիշողության օգնություն;

- զգալիորեն պարզեցնում է ինքնին աուդիտը.

- աուդիտն իրականացվում է կառուցվածքային, ամբողջական ձևով.

- Ստուգաթերթի միջոցով հնարավոր կլինի շփվել տարբեր հիմնարկների, ինչպես նաև ստուգում իրականացնող աշխատակիցների միջև։

Բացի այդ, նման փաստաթղթերը հաճախ օգտագործվում են այլ խնդիրների լուծման համար: Արժե նախապես ծանոթանալ նման փաստաթղթերի բոլոր հիմնական հատկություններին: Սա հնարավորություն կտա խուսափել մեծ թվով տարբեր դժվարություններից։

Իրավական հիմք

Հիմնական օրենսդրական ակտը, որին համապատասխան պետք է կազմվի այս տեսակի փաստաթուղթ.

Այս կարգավորող փաստաթուղթը ներառում է հետևյալ հիմնական բաժինները.

| Աուդիտորական գործունեություն | |

| Հիմնական ՆԱԾ-ների ցանկը, որոնք նույնպես կարգավորում են գործունեության այս տեսակը | |

| Ինչ է աուդիտորական կազմակերպությունը | |

| Ի՞նչ է նշանակում «աուդիտոր» տերմինը | |

| Ի՞նչ է նշանակում պարտադիր աուդիտ: | |

| Աուդիտորական եզրակացություն | |

| Հիմնական կանոնների ցանկ, աուդիտորների կողմից իրականացվող գործողությունների ստանդարտներ | |

| Նշանակում է տարբեր աուդիտորական կազմակերպությունների լիակատար անկախություն | |

| Աուդիտորի գաղտնիությունը | |

| Ինչպե՞ս է վերահսկվում ստուգման որակը: | |

| Աուդիտորի որակավորման վկայական | |

| Աուդիտորի վկայականը ուժը կորցրած ճանաչելու կարգը և հիմքերը | |

| Ձեռնարկության գործունեության դիտարկվող ոլորտում պետական վերահսկողության իրականացում |

Հնարավորության դեպքում դուք պետք է ուշադիր ծանոթանաք աուդիտի գործունեությունը կարգավորող օրենսդրության բոլոր նրբություններին: Քանի որ հենց այս կարգավորող փաստաթղթերը պետք է պահպանվեն:

Ներքին աուդիտի համար ստուգաթերթի լրացման օրինակ

Այս տեսակի թերթիկի կազմման գործընթացը բավականին պարզ է, բայց ունի իր նրբությունները: Այս կարգի ընթացակարգը կարող է զգալիորեն պարզեցվել՝ դիտարկելով QMS ներքին աուդիտի ստուգաթերթի օրինակը:

Կազմման գործընթացը ինքնին կարող է իրականացվել տարբեր ձևերով. Նախևառաջ պետք է հաշվի առնել հետևյալ հիմնարար հարցերը.

- որտեղից ստանալ ձևը;

- լրացման կարգը;

- ավարտված նմուշ.

Որտե՞ղ կարող եմ ստանալ ձևը:

Ներքին աուդիտի Excel-ի օրինակը կարելի է հեշտությամբ ներբեռնել ինտերնետից: Հնարավորության դեպքում դուք պետք է օգտագործեք միայն լավ ապացուցված և ապացուցված ռեսուրսներ:

Այսօր բավականին մեծ թվով մասնավոր հաստատություններ կան, որոնք զբաղվում են աուդիտով։ Նման ձեռնարկությունները կարող են անվճար տրամադրել այս փաստաթղթի նմուշը՝ որպես խորհրդատվություն։ Կամ հավելավճարով։

Լրացման կարգը

Աուդիտի ավարտման կարգն արտացոլված չէ օրենսդրությամբ։ Բայց հնարավորության դեպքում անհրաժեշտ է հետևել հետևյալ ալգորիթմին.

Որպես կանոն, Excel թերթը օգտագործվում է որպես հիմնական ձևաչափ: Սրա պատճառը կազմման և տպագրության հեշտությունն է։ Հաճախ ստուգաթերթերը անհրաժեշտ են թղթային ձևաչափով:

Անհրաժեշտության դեպքում էլեկտրոնային փաստաթուղթ կարելի է հեշտությամբ ուղարկել ինտերնետի միջոցով: Պետք է հիշել այս տեսակի թերթիկի ձևավորման որոշ կարևոր նրբերանգներ.

Ավարտված նմուշ

Նման փաստաթուղթ կազմելիս տարբեր տեսակի դժվարություններից խուսափելու միակ վստահ միջոցը արդեն ավարտված նմուշի օգտագործումն է:

Այսպիսով, հնարավոր կլինի նաև էապես արագացնել նման ընթացակարգերի իրականացման ընթացակարգը։ Սա հատկապես ճիշտ է հարց գրելու մասի համար։ Հաճախ հենց այս փուլում են առաջանում բոլոր տեսակի դժվարություններ:

Տեսուչները կարող են ձեզ այցելել երեք դեպքում՝ պլանային կամ չպլանավորված ստուգման շրջանակներում (օրինակ՝ աշխատողի բողոքից հետո գործատուի դեմ), ինչպես նաև ընկերության աշխատակցի հետ վթարի հետաքննության ժամանակ: Պլանավորված ստուգման ամսաթիվը կարելի է գտնել համապատասխան վերահսկիչ գերատեսչությունների կայքերում (համապատասխան տարածաշրջանի GIT, Ռուսաստանի Դաշնության գլխավոր դատախազություն):

Եթե քայլ առ քայլ նայեք, ստուգումը տեղի է ունենում հետևյալ ալգորիթմի համաձայն՝ կազմակերպությունը հարկային պետական տեսչությունից ծանուցում է ստանում փաստաթղթերի տրամադրման մասին, այնուհետև ստուգումն ինքնին, որից հետո կազմվում է ակտ և ցուցումներ. դրա արդյունքներով, իսկ խախտումների դեպքում ենթարկվում է վարչական պատասխանատվության։

Ո՞ր դեպքերում հարկային պետական տեսչությունը կհրաժարվի քննարկել աշխատողի բողոքը. Իմացեք մասնագետների պատասխանը հեռախոսով` միացնելով նոր ապրանքը «Փորձագիտական խորհրդատվություն. Ստուգումներ, հարկեր, օրենք». .

Իհարկե, յուրաքանչյուր փուլ կարող է ունենալ իր նրբությունները: Օրինակ, պահանջվող փաստաթղթերի ցանկն անպայման կընդլայնվի. այցելող տեսուչները ամեն դեպքում կխնդրեն ցույց տալ լրացուցիչ բան: Եվ դուք պետք է պատրաստ լինեք դրան: Մյուս կողմից, երբ օրացույցում տեսնում եք ձեր ընկերություն այցելության ամսաթիվը, ձեզ հարկավոր չէ անմիջապես հուսահատվել: Եթե օբյեկտիվ պատճառներով ընկերությունը չի կարող նշանակված օրը ընդունել «հյուրերի», միանշանակ արժե քննարկել փոխադրումների հնարավորությունը Տրանսպորտային պետական տեսչության հետ։ Կա ևս մեկ կետ, որը կապված է ամսաթվի հետ, որը կարևոր է ստուգման ավարտից հետո: Ակտը կամ հրամանը կարող եք բողոքարկել դատարանում միայն փաստաթղթի պատճենը հանձնելու կամ ստանալու օրվանից 10 օրացուցային օրվա ընթացքում: Մի մոռացեք այս մասին, եթե տոների նախօրեին նախատեսված է GIT այց ընկերություն:

Ո՞ր թեմաներն ու փաստաթղթերն են առաջին հերթին հետաքրքրում տեսուչներին:

Սկսեմ ընկերության գլխավոր անձից՝ գլխավոր տնօրենից։ Ինչպես գիտեք, խախտումների դեպքում պատասխանատվությունը կարող է դրվել կազմակերպության վրա և առանձին պաշտոնատար անձի վրա, որը ձեռնարկության ղեկավարն է։ Այս առումով վտանգի տակ է հատկապես արտագաղթած տնօրենը: Արվեստի համաձայն. 1996 թվականի օգոստոսի 15-ի թիվ 114-FZ «» Դաշնային օրենքի 26-ը երկու վարչական տուգանքներից հետո նրան կարող է պարզապես թույլ չտալ Ռուսաստանի տարածք: Այս առումով խորհուրդ եմ տալիս փաստաթղթավորել պատասխանատվության փոխանցումը գլխավոր տնօրենից կադրերի մենեջերին կամ ֆունկցիոնալ ղեկավարին: Դա անելու համար անհրաժեշտ կլինի հրաման տալ, որով նա պատասխանատվություն է կրում կադրային հաշվառման և խախտումների համար պատասխանատվություն կրելու, աշխատանքային պայմանագրում և աշխատանքի նկարագրության մեջ համապատասխան փոփոխություններ կատարելու, ինչպես նաև նրա շահերը ներկայացնելու և ունենալու լիազորագիր տալու մասին: կադրային հարցերում ստորագրելու իրավունք.

GIT-ի համար նույնքան հետաքրքիր է մենեջերի աշխատանքային պայմանագիրը: BLS պրակտիկան ցույց է տալիս, որ այս փաստաթուղթը միշտ պարունակում է սխալներ. ֆունկցիոնալությունը և պարտականությունները նշված չեն, աշխատանքի վայրը, աշխատանքային պայմանները և այլ պայմանները, ներառյալ պարտադիրները, սխալ են նշված ():

Անմիջապես խորհուրդ եմ տալիս պատրաստել ընկերության բաղկացուցիչ փաստաթղթերը (որպես կանոն, հարկային պետական տեսչությունը պահանջում է նոտարի կողմից վավերացված պատճեններ կամ ընկերության կնիքով):

Աուդիտի ընթացքում պարտադիր կուսումնասիրվի ընկերության անձնակազմի աղյուսակը։ Հենց այնտեղ կարելի է տեսնել նույն պաշտոնների համար տարբեր աշխատավարձեր, ինչը, ըստ օրենքի, խախտում է (): Պարզ ասած՝ նմանատիպ պաշտոնները պետք է ունենան նույն աշխատավարձը։ Եթե դա այդպես չէ ձեզ համար, պատրաստ եղեք, որ, ի լրումն խախտման փաստացի տուգանքի, դուք ստիպված կլինեք լրացուցիչ վճարել նրանց, ովքեր ավելի քիչ աշխատավարձ են ունեցել (առնվազն երեք տարի (հաշմանդամություն) և հնարավոր է ամբողջ ժամանակահատվածի համար, եթե GIT տեսուչը այդպես որոշի): Այս իրավիճակից ելք կա, օրինակ՝ եզակի պաշտոններ ներդնելով՝ ֆունկցիոնալության բաժանումով և եզակի աշխատանքի նկարագրությամբ։ Բայց դա պետք է արվի հենց հիմա՝ չսպասելով պլանավորված կամ, ավելի վատ, չնախատեսված ստուգման, քանի որ այս նախագիծը բավականին մեծ է և աշխատատար:

Տեսուչներին հավասարապես կհետաքրքրեն աշխատավարձի հետ կապված փաստաթղթերը՝ աշխատավարձերի ցուցակ և վճարումների անդորրագրեր, տարբեր վճարումների վկայագրեր և այլն: Թույլ տվեք ձեր ուշադրությունը հրավիրել այն փաստի վրա, որ փաստաթղթերում վճարման ժամկետները պետք է լինեն ճշգրիտ և ոչ թե լողացող «մինչև այսինչ ամսաթիվը»: Բնականաբար, անհրաժեշտ է աշխատավարձը հաշվարկել նույն օրը՝ ոչ շուտ, ոչ ուշ, բացառությամբ հանգստյան օրերի, որի դեպքում աշխատավարձը վճարվում է նախորդ օրը ():

Առանձնահատուկ ուշադրության է արժանի աշխատավարձի ինդեքսավորումը: Այն պետք է լինի (). Հետևաբար, ձեզանից կպահանջվի տրամադրել դրա իրականացումը կարգավորող առանձին տեղական կանոնակարգ: Դրա իրականացման կարգը, որպես կանոն, սահմանված է վարձատրության մասին կանոնակարգով կամ Աշխատանքի ներքին կանոնակարգով: Եթե դեռ չունեք այն, խորհուրդ եմ տալիս սկսել այն զարգացնել հենց հիմա: Հիշեցնեմ, որ ինդեքսավորումն իրականացվում է նույն չափով բացարձակապես բոլոր աշխատողների համար։ Եթե ձեր LNA-ն նշում է տարեկան 2%, դա նշանակում է, որ յուրաքանչյուր աշխատողի աշխատավարձը ինդեքսավորվում է այս մակարդակով:

Վերլուծության մեկ այլ առարկա է ժամանակի թերթիկը: Այս փաստաթուղթը աշխատանքի պաշտպանության վերաբերյալ տեղեկատվության հիմնական աղբյուրն է: Պատկերացրեք, դուք նշել եք՝ ճեպազրույցն անցկացվել է, և կան բոլոր աշխատակիցների ստորագրությունները, և ժամանակի թերթիկը ցույց կտա, որ աշխատողներից մեկը եղել է արձակուրդում, ևս երկուսը եղել են գործուղման և այլն։ Բայց հենց աշխատանքի պաշտպանությունն է ամենամեծ վտանգը ներկայացնում բիզնեսի համար: Ինդուկցիոն ուսուցում, պարբերական ճեպազրույցներ, բժշկական զննումներ (պարտադիր դեպքերի համար) և շատ ավելին չանցկացնելը՝ այս ամենը հղի է հսկայական ռիսկերով: Ես պարզապես կասեմ, որ եթե կազմակերպությունը չունի աշխատանքի պաշտպանության համակարգ, ապա մեկ աշխատողի համար խախտումների ընդհանուր տուգանքը կարող է հասնել 600 հազար ռուբլի:

Այստեղ ես կավելացնեմ ևս մեկ ռիսկ՝ դա կապված է աշխատանքային պայմանների հատուկ գնահատման հետ։ Օրենքը պահանջում է, որ դրա արդյունքները տեղադրվեն կորպորատիվ կայքում (2013 թվականի դեկտեմբերի 28-ի թիվ 426-FZ «» Դաշնային օրենքի 6-րդ կետ, հոդված 15): Որոշ մարդիկ, նույնիսկ այսօր, կարող են չունենալ այն օտարերկրյա ներկայացուցչությունները, որոնք կարող են մուտք չունենալ դեպի կորպորատիվ կայք: Համոզված եմ, որ ավելի հեշտ և էժան է առանձին պարզ կայք ստեղծելը, քան հետագայում դատարանում ապացուցելը, որ դուք հնարավորություն չեք ունեցել հրապարակելու այս տեղեկատվությունը: Բացի այդ, հատուկ գնահատում պետք է իրականացվի ոչ միայն նոր ստեղծվող աշխատատեղերի, այլեւ պաշտոնների անվանափոխության դեպքում։ Սա ոչ բոլորն են հիշում:

Արձակուրդային համակարգը լուրջ վտանգներ է ներկայացնում բիզնեսի համար. Յուրաքանչյուր պլանավորված ստուգման ժամանակ GIT-ը ստուգում է արձակուրդի ժամանակացույցը: Հենց ժամանակացույցի բացակայությունը ենթադրում է տուգանք մինչև 50 հազար ռուբլի: (), սակայն արձակուրդ չտրամադրելը սպառնում է նույն տուգանքին, բայց յուրաքանչյուր դեպքի համար, այսինքն՝ յուրաքանչյուր աշխատողի համար։ Բացի այդ, էլ ավելի լուրջ վտանգ է առաջացել չօգտագործված արձակուրդների պատճառով։ Հիմնվելով վերջին ստուգումներից մեկի արդյունքների վրա՝ մայրաքաղաքի հարկային պետական տեսչությունը խախտման նոր «մեկնաբանություն» է հայտնել։ Տեսուչները տեսան նշաններ («Ստրկական աշխատանքի օգտագործում»): Դրա համար հնարավոր պատիժը մինչև 3-ից 10 տարի ժամկետով ազատազրկումն է։

Շատ ուշադիր ուշադրություն դարձրեք կորպորատիվ տրանսպորտային պարկի թեմային՝ ծառայողական մեքենաների թողարկում կամ անձնական մեքենայի օգտագործման փոխհատուցում: GIT-ը համառորեն փորձում է ճանաչել բոլոր աշխատակիցներին, ովքեր օգտագործում են ընկերության մեքենաները որպես վարորդ: Նույնիսկ եթե սա, օրինակ, տարածաշրջանային վաճառքի մենեջեր է, ով հանդես չի գալիս որպես վարորդ, այլ միայն շարժվում է հաճախորդների միջև: Եթե այս թեման ձեզ է վերաբերում, պատրաստ եղեք տրամադրել հնարավորինս շատ փաստաթղթեր՝ սկսած բժշկական զննումների վկայականներից մինչև տրանսպորտի տեխնիկական վիճակը հաստատող փաստաթղթեր:

Իհարկե, սա GIT-ին հետաքրքրող հարցումների և փաստաթղթերի ամբողջ ցանկը չէ: Բայց դրանք բոլորն ուղղակիորեն կապված են օրենքի պահպանման հետ, ինչը նշանակում է, որ ձեր իրավասության մեջ է այն վերլուծել ժամանակին և մանրակրկիտ կերպով, վերահսկել փոփոխությունները և դատական պրակտիկան:

Աուդիտի օբյեկտ կարող է լինել՝ QMS (վերին մակարդակ), գործընթաց, բաժին, տեղեկատվական համակարգ և այլն:

Այս ընթացակարգի մոդելը ներկայացված է Նկ. 13.

Բանկի ՈԿՀ-ի ներքին աուդիտ իրականացնելիս խորհուրդ է տրվում նաև օգտագործել ISO 19011 «Որակի կառավարման համակարգերի և/կամ բնապահպանական կառավարման համակարգերի աուդիտի ուղեցույցներ» միջազգային ստանդարտը:

Փաստաթղթերի ձևանմուշները, որոնք անհրաժեշտ են բանկի ՈԿՀ-ի աուդիտ անցկացնելու և բանկի գործընթացները ստուգելու համար, ներկայացված են [1]-ում:

Բրինձ. 13. ՈԿՀ-ի ներքին աուդիտ

Քանի որ ՈԿՀ-ի ճարտարապետությունը բաղկացած է 2 մակարդակից (տես նկ. 3 և 4), ՈԿՀ-ի ներքին աուդիտը ներառում է 2 համապատասխան փուլ (ընթացակարգ) գումարած «Աուդիտի նախապատրաստում» ընդհանուր փուլը:

- Աուդիտի նախապատրաստում. Կատարում է՝ որակյալ սպասարկում.

- ՈԿՀ-ի ներքին աուդիտ (վերին մակարդակ): Կատարում է՝ որակյալ սպասարկում.

- Գործընթացի աուդիտ. Իրականացնում է` գործընթացի թիմը:

Եկեք նայենք այս փուլերին ավելի մանրամասն:

3.1. Պատրաստվում է աուդիտի

Բաղկացած է հետևյալ գործառույթներից.

- Ներքին աուդիտի ծրագրի մշակում, համակարգում և հաստատում

Արդյունք՝ ներքին աուդիտի ծրագիր: Այս փաստաթուղթը պարունակում է բոլոր տեսակի աուդիտների ցանկ՝ անուններով (գալիք տարվա համար): Յուրաքանչյուր աուդիտի համար նշվում է հետևյալը՝ աուդիտի օբյեկտների ցանկը, աուդիտի ղեկավարի անունը և աուդիտի տևողությունը:

- Բանկի ներքին աուդիտորների խմբի ձևավորում և վերապատրաստում (անհրաժեշտության դեպքում):

Աուդիտի ծրագրի մշակմանը զուգահեռ որոշվում է աուդիտորների անհրաժեշտությունը, ձևավորվում և վերապատրաստվում է աուդիտորների խումբ (անհրաժեշտության դեպքում), յուրաքանչյուր գործընթացի թիմի համար նշանակվում են աուդիտորներ, վերին մակարդակի ՈԿՀ-ի աուդիտի համար նշանակվում են աուդիտորներ, և հաստատվում է գլխավոր աուդիտորը.

- Ներքին աուդիտի անցկացման մասին հրամանի պատրաստում և հրապարակում

Ներածում` ներքին աուդիտի ծրագիր:

Ելք՝ ներքին աուդիտ անցկացնելու կարգը:

Հրամանով հաստատվում է աուդիտի ծրագիրը, աուդիտորների խմբի կազմը և նրանց պարտականությունները, գործընթացային թիմերի անդամների, ստորաբաժանումների ղեկավարների և բանկի աշխատակիցների պարտականությունները աուդիտներ իրականացնելիս:

- Ներքին աուդիտի վերաբերյալ ուսումնական և մեթոդական նյութերի պատրաստում

Արդյունք՝ ուսումնամեթոդական նյութեր ներքին աուդիտի վերաբերյալ

- Գործընթացի աուդիտի միասնական ստուգաթերթի մշակում

Արդյունք. ստուգաթերթ գործընթացի աուդիտի համար (մեկ ձևանմուշ):

Ստուգաթերթը աղյուսակ է, որն օգտագործվում է աուդիտորի կողմից սահմանված պահանջներին համապատասխանությունը ստուգելու համար: Գործընթացը ստուգելու համար ստուգաթերթի հատվածը (աղյուսակի 3 սյունակները) տրված է Աղյուսակում: 1.Ստուգաթերթը բաղկացած է 6 սյունակից.

- Տողի համարը

- Ստուգելի պահանջ

- Հստակեցնող հարցեր (անհրաժեշտության դեպքում)

- Պահանջների կատարման գնահատման մեթոդ (փաստաթղթերի ուսումնասիրություն, դիտարկում, հարցում և այլն)

- Համապատասխանության/չհամապատասխանության նշան

- Աուդիտորական ապացույցներ (հաշվառում և աուդիտորի մեկնաբանություններ)

Գործընթացի աուդիտի միասնական ստուգաթերթը անհրաժեշտ է ապահովելու համար, որ գործընթացի բոլոր թիմերը և աուդիտորները աուդիտի գործընթացները համապատասխանում են նույն պահանջներին:

- Ներքին աուդիտի փաստաթղթերի բաշխում գործընթացի թիմերին

Արդյունք. փաստաթղթեր ներքին աուդիտի համար գործընթացի թիմերի համար: Ներառում է նախորդ ընթացակարգերում մշակված բոլոր փաստաթղթերը:

Աղյուսակ 1. Գործընթացի աուդիտի ստուգաթերթ (հատված)

| № | Պահանջ | Գնահատման մեթոդ |

| 1. | Փաստաթղթերի և գործընթացների մոդելներ | |

| 1.1. | Փաստաթղթերի ամբողջականություն (ցանկ) | Փաստաթղթերի ուսումնասիրություն |

| 1.2. | Փաստաթղթերի և գործընթացի մոդելների համապատասխանությունը | Փաստաթղթերի ուսումնասիրություն, դիտարկում, հարցում |

| 1.3. | Պահպանեք մոդելները և փաստաթղթերը ISO 9001-ի պահանջներին համապատասխան (եթե կան պահանջներ այս գործընթացի համար), օրինակ՝ արտադրանքի մշակում, փաստաթղթերի կառավարում, բողոքների մշակում, գնումներ և այլն: | Փաստաթղթերի ուսումնասիրություն |

| 1.4. | Աշխատակիցների աշխատատեղերից արդի փաստաթղթերի հասանելիություն | Դիտարկում, հարցում |

| 1.5. | Տպագիր փաստաթղթերի համապատասխանությունը դրանց էլեկտրոնային տարբերակներին | Փաստաթղթերի ուսումնասիրություն |

| 2. | Գործընթացի իրականացում | |

| 2.1. | Գործընթացի իրականացում հաստատված կանոնակարգերի և ստանդարտների համաձայն | Դիտարկում, հարցում |

| 2.2. | Բանկի այլ գործընթացների հետ ընթացակարգերի և գործընթացների փոխազդեցության արդյունավետությունը | Դիտարկում, հարցում |

| 3. | Գործընթացի անձնակազմ | |

| 3.1. | Աշխատակիցների կողմից գործընթացի իմացություն և այն իրականացնելու որակավորում | Հարցում, դիտարկում |

| 3.2. | Աշխատակիցների թվի համապատասխանությունը գործընթացի բարդությանը | Գործընթացի աշխատանքի ինտենսիվության հաշվարկ, հետազոտություն, դիտարկում |

| 3.3. | Աշխատակիցների կողմից QMS-ի հիմնական կարգավորող փաստաթղթերի իմացություն (Որակի քաղաքականություն, ՈԿՀ կանոնակարգեր) | Հարցում |

| 4. | Ռեսուրսներ, ենթակառուցվածք և արտադրական գործընթացի միջավայր | |

| 4.1. | Գործընթացի և դրանց որակի համար բավարար գործառնական ռեսուրսների առկայություն | Հարցում, դիտարկում |

| 4.2. | Գործընթացի և դրա որակի համար բավարար ենթակառուցվածքի առկայությունը. - ծրագրային ապահովում - շենքեր (գրասենյակային), ինտերիեր - գրասենյակային և հեռահաղորդակցության տեխնիկական սարքավորումներ | Հարցում, դիտարկում |

| 5. | Գործընթացի կառավարում | |

| 5.1. | Գործընթացային գրառումների կառավարում (հաշվառումների վարում) - համաձայն ISO 9001. Գրառումների ցանկ, բովանդակություն. | Գրառումների ուսումնասիրություն |

| 5.2. | Ցուցանիշների գործառնական մոնիտորինգ | Հարցում, դիտարկում |

| 5.3. | Կանխարգելիչ գործողությունների մշակում և իրականացում | Հարցազրույց, գրառումների ուսումնասիրություն |

| 5.4. | Ուղղիչ գործողությունների մշակում և իրականացում, գործընթացի բարելավում | Հարցազրույց, գրառումների ուսումնասիրություն |

| 5.5. | Աուդիտի և գործընթացի վերլուծության իրականացում | Հարցազրույց, գրառումների ուսումնասիրություն |

| 6. | Նպատակներ, ցուցանիշներ և գործընթացի չափում | |

| 6.1. | Նպատակների և գործընթացի ցուցանիշների առկայությունը և ամբողջականությունը | Փաստաթղթերի ուսումնասիրություն |

| 6.2. | Գործընթացի արդյունավետությունը չափելու արդյունավետ միջոցների առկայություն | Հարցում, դիտարկում |

| 6.3. | Ցուցանիշների արժեքների փոփոխությունների դինամիկան | Գրառումների ուսումնասիրություն |

3.2. QMS աուդիտ (բարձր մակարդակ)

Բաղկացած է հետևյալ գործառույթներից.

- ՈԿՀ-ի աուդիտի ստուգաթերթի և պլանի մշակում (բարձր մակարդակ)

Արդյունք. ստուգաթերթ և QMS աուդիտի պլան (վերին մակարդակ)

ՈԿՀ-ի աուդիտի (վերին մակարդակ) ստուգաթերթի նմուշը (հատված) ներկայացված է Աղյուսակում: 2.

Այն թվարկում է QMS բաղադրիչների ընդհանուր պահանջները (վերին մակարդակ): Այս պահանջները պետք է մանրամասնվեն և լրացվեն ISO 9001-ի և բանկի սեփական պահանջներով:

Օրինակ՝ պահանջը «1.1. Փաստաթղթերի ցանկ (լրիվություն)՝ պահանջներին համապատասխանությունISO 9001» մանրամասնում է բաժնի պահանջներըISO 9001 «4.2. Փաստաթղթային պահանջներ»ISO 9001», որը ցույց է տալիս անհրաժեշտ փաստաթղթերի կազմը:

«Որակի կառավարման համակարգի փաստաթղթերը պետք է ներառեն.

ա) որակի քաղաքականության և նպատակների վերաբերյալ փաստաթղթավորված հայտարարություններ.

բ) որակի ձեռնարկ...»:Ստուգաթերթի հիման վրա մշակվում է ՈԿՀ աուդիտի պլան:

Աուդիտի պլանը բաղկացած է 5 սյունակից.

- Տողի համարը

- Ստուգաթերթի համարը կամ բաժինը (ստուգվող պահանջների խումբը):

- Աուդիտորի լրիվ անվանումը

- Ստուգեք ամսաթիվը և ժամը

- Թիմի գործընթացի անդամներից/գործընթացի կատարողներից պատասխանատու անձի լրիվ անվանումը և պաշտոնը

Աուդիտորն ընտրում է պահանջները ստուգաթերթից և պլանում գրում, թե երբ, ինչպես և ում հետ կստուգի դրանք:

Օրինակ՝ ստուգելու համար «1.2. Փաստաթղթերի համապատասխանությունը», աուդիտորը նախատեսում է մի քանի հարցազրույցներ բանկի աշխատակիցների հետ, ովքեր պատասխանատու են որոշակի փաստաթղթերի համար, և դա գրում է Պլանում:

- Պլանի համաձայն ՈԿՀ-ի (վերին մակարդակի) աուդիտի անցկացում և ստուգաթերթի լրացում

Մուտքագրում. ստուգաթերթ և QMS աուդիտի պլան (վերին մակարդակ):

Արդյունք. լրացված QMS աուդիտի ստուգաթերթ (վերին մակարդակ):

Աուդիտորը գնահատում է ստուգաթերթից յուրաքանչյուր պահանջի կատարումը` օգտագործելով գնահատման ընտրված մեթոդը (հարցազրույց է ունենում բանկի աշխատակիցների հետ, ուսումնասիրում փաստաթղթերը, վերահսկում բանկի գործունեությունը): Այնուհետև նա նշում է համապատասխանության/չհամապատասխանության վրա և նշում այն ապացույցները, որոնք հաստատում են դա:

- ՈԿՀ-ի ներքին աուդիտի արդյունքների վերաբերյալ հաշվետվության պատրաստում (բարձր մակարդակ)

Մուտքագրում. լրացված QMS աուդիտի ստուգաթերթ (վերին մակարդակ):

Արդյունք. հաշվետվություն ՈԿՀ-ի ներքին աուդիտի արդյունքների վերաբերյալ (վերին մակարդակ):

ՈԿՀ-ի ներքին աուդիտի արդյունքների վերաբերյալ հաշվետվությունը միավորում է բոլոր լրացված ստուգաթերթերը՝ ըստ պահանջների հերթականության: Նշված է հայտնաբերված անհամապատասխանությունների, բացահայտումների և եզրակացությունների ընդհանուր թիվը:

Արդյունք. ՈԿՀ-ի համար ուղղիչ և կանխարգելիչ գործողությունների պլան (վերին մակարդակ)

Առավել հրատապ և կարևոր գործողությունները կատարվում են զարգացումից անմիջապես հետո։

Գործողությունները, որոնք պահանջում են զգալի աշխատանքային և ֆինանսական ռեսուրսներ, իրականացվում են ՈԿՀ-ի գործունեության հաջորդ ժամանակահատվածում:

Աղյուսակ 2. ՈԿՀ-ի ներքին աուդիտի ստուգաթերթ (վերին մակարդակ)

| № | Պահանջ | Գնահատման մեթոդ |

| 1. | QMS փաստաթղթեր | |

| 1.1. | Փաստաթղթերի ցանկ (ամբողջականություն) - համապատասխանություն ISO 9001 պահանջներին | Փաստաթղթերի ուսումնասիրություն |

| 1.2. | Փաստաթղթերի համապատասխանությունը | |

| 1.3. | Փաստաթղթերի բովանդակություն - համապատասխանություն ISO 9001 պահանջներին | Փաստաթղթերի ուսումնասիրություն |

| 2. | QMS գործընթացներ | |

| 2.1. | Պարտադիր QMS գործընթացների ցանկ - համապատասխանություն ISO 9001 պահանջներին | Փաստաթղթերի ուսումնասիրություն, հարցում |

| 2.2. | ՈԿՀ-ի գործարկում (ՈԿՀ-ի պլանավորում և կառուցում, ՈԿՀ-ի վերլուծություն ղեկավարության կողմից) - իրականացում ISO 9001-ի համաձայն: Գրառումների պահպանում: | Փաստաթղթերի ուսումնասիրություն, հարցում, դիտարկում |

| 3. | QMS-ի կազմակերպչական կառուցվածքը | |

| 3.1. | ՈԿՀ-ի ղեկավարության պաշտոնապես նշանակված ներկայացուցչի և նրա լիազորությունների առկայությունը: | Որակի տնօրենի աշխատանքի նկարագրությունը, պատվերները. |

3.3. Գործընթացի աուդիտ

Գործընթացի աուդիտի անցկացման կանոնները նման են ՈԿՀ-ի աուդիտի կանոններին (վերին մակարդակ), միայն գործընթացն արդեն աուդիտի օբյեկտ է: Ուստի մենք տրամադրում ենք ընթացակարգերի և գործողությունների ցանկ՝ առանց լրացուցիչ մեկնաբանությունների:

Որպեսզի գործընթացի աուդիտը գործընթացի թիմի կողմից մեթոդաբար ճիշտ և արդյունավետ իրականացվի, այն պետք է ներառի որակյալ ծառայության որակավորված աուդիտոր:

Այսպիսով, գործընթացի թիմը կատարում է աուդիտ իրականացնելիս:

- Ծանոթացում ներքին աուդիտի փաստաթղթերին

- Գործընթացի աուդիտի պլանի մշակում

Մուտքագրում. գործընթացի աուդիտի ստուգաթերթ (մեկ ձևանմուշ)

Արդյունք. գործընթացի աուդիտի պլան: - Պլանի համաձայն գործընթացի աուդիտի անցկացում և ստուգաթերթի լրացումՄուտքագրում. գործընթացի աուդիտի պլան և ստուգաթերթ:

Արդյունք. ավարտված գործընթացի աուդիտի ստուգաթերթ: - Գործընթացի աուդիտի արդյունքների վերաբերյալ հաշվետվության կազմում և որակի ծառայության փոխանցում

Մուտքագրում. ավարտված գործընթացի աուդիտի ստուգաթերթ:

Արդյունք. գործընթացի աուդիտի հաշվետվություն: - Աուդիտի արդյունքների հիման վրա ուղղիչ և կանխարգելիչ գործողությունների մշակում

Արդյունք. գործընթացի ուղղիչ և կանխարգելիչ գործողությունների պլան: - Արագ ուղղիչ և կանխարգելիչ գործողությունների իրականացում

3.4. Գործընթացի աուդիտի հաշվետվությունների ստացում և համախմբում գործընթացների թիմերից

Բոլոր աուդիտների արդյունքների վերաբերյալ հաշվետվությունները պետք է հավաքվեն միասին՝ նրանց հետ հետագա աշխատանքի համար: