Սեմինար 4.2.

Կորպորատիվ շահույթի կառավարում - 4 ժամ

Քննարկման հարցեր

- Նկարագրեք ընկերության շահույթի կառավարման մեխանիզմը:

- Սահմանեք ընդմիջման կետը:

Ընդմիջման կետի որոշում

Անմիջական կետը արտադրանքի արտադրության և վաճառքի նվազագույն ծավալն է, որի դեպքում ծախսերը կփոխհատուցվեն եկամտով, և յուրաքանչյուր հաջորդ միավոր արտադրանքի արտադրությամբ և վաճառքով ձեռնարկությունը սկսում է շահույթ ստանալ: Անջատման կետը կարող է որոշվել արտադրության միավորներով, դրամական արտահայտությամբ կամ հաշվի առնելով ակնկալվող շահույթի մարժան:

Կազմակերպության արտադրության և տնտեսական գործունեության տնտեսական և ֆինանսական արդյունքների արդյունավետ կառավարումը նպաստում է արտադրության անկման կետի վերլուծության մեթոդաբանության կիրառմանը, որը հիմնված է ծախսերը ֆիքսված և փոփոխականի բաժանելու գաղափարի վրա:

Անմիջական կետի վերլուծության մեթոդոլոգիան ծառայում է հարցին պատասխանելու համար. Քանի՞ միավոր ապրանք կամ ծառայություն պետք է վաճառի ձեռնարկությունը՝ իր հաստատուն ծախսերը փոխհատուցելու համար:Ենթադրվում է, որ գները պետք է լինեն բավական բարձր՝ փոխհատուցելու բոլոր ուղղակի (փոփոխական) ծախսերը և թողնեն այսպես կոչված. «ներդրումների մարժան» ֆիքսված ծախսերը և շահույթը ծածկելու համար:

Հենց որ արտադրանքի բավարար միավորներ վաճառվեն ֆիքսված կամ կրկնվող ծախսերը փոխհատուցելու համար, յուրաքանչյուր լրացուցիչ վաճառված միավոր կստեղծի լրացուցիչ շահույթ, որը գերազանցում է փոփոխական ծախսերը: Ավելին, այս շահույթի աճի չափը կախված է կազմակերպության ծախսերի կառուցվածքում հաստատուն և փոփոխական ծախսերի հարաբերակցությունից:

Երբ վաճառվող ապրանքների ծավալը հասնում է փոփոխական ծախսերը ծածկելու համար բավարար քանակի նվազագույն քանակին, կազմակերպությունը ստանում է շահույթ, որը սկսում է աճել ավելի արագ, քան արտադրության ծավալի աճը: Նույն ազդեցությունը տեղի է ունենում արտադրության ծավալների կրճատման դեպքում, այսինքն՝ շահույթի նվազման և վնասների ավելացման տեմպերը գերազանցում են վաճառքի ծավալների նվազման տեմպերը։

Անմիջական կետի վերլուծության մեթոդաբանությունը թույլ է տալիս մշակել և կիրառել կազմակերպությունում տնտեսական («գործառնական») լծակի հայեցակարգը:

Հայեցակարգ լծակառաջանում է, երբ կազմակերպության ծախսերը ներառում են կայուն տարրեր, ուղղակիորեն կախված չէ (որոշակի սահմաններում) կատարված աշխատանքի ծավալից։ Որպես արդյունք շահույթը աճում կամ նվազում է ավելի արագ, քան արտադրության ծավալների փոփոխությունները:

Անհրաժեշտ է որոշել պատրաստի արտադրանքի վաճառքի ծավալների փոփոխությունների (V) ազդեցությունը շահույթի վրա (J): Այս փոփոխականների միջև կապը որոշող տարրերն են՝ միավորի գինը (P), մեկ միավորի փոփոխական արժեքը (C) և ֆիքսված արժեքը (F):

Հավասարությունը պետք է պահպանվի.

Vcr * P = F + Vcr * C.

Այսպիսով, շահույթը հավասար է.

J = VP – (VC + F) կամ J = V(P – C) – F:

Վերջին բանաձևը ցույց է տալիս, որ շահույթի չափը կախված է վաճառված միավորների քանակից, արտադրության միավորի գնի տարբերությունից և դրան վերագրվող փոփոխական ծախսերի չափից, այսինքն. հաստատուն ծախսերը ծածկելու համար հատկացված գումարը և հաստատուն ծախսերի չափը:

Գործառնական լծակի ազդեցությունը որոշելու մեկ այլ միջոց է օգտագործել S գործակիցը, որը բնութագրում է շահույթի հարաբերակցությունը վաճառված ապրանքների ընդհանուր ծավալին.

Փոփոխենք բանաձևը.

Այս հարաբերությունը ցույց է տալիս, որ արտադրանքի վաճառքից շահույթ/եկամուտ հարաբերակցությունը կախված է եկամտի և փոփոխական (ուղղակի) ծախսերի (այսինքն՝ ներդրման մարժան) տարբերությունից վաճառված ապրանքի միավորի համար՝ կրճատված ֆիքսված ծախսերի չափով որպես վաճառքի տոկոս։ եկամուտ. Այս կախվածությունը հաստատում է այն փաստը, որ ֆիքսված ծախսերի մասնաբաժնի աճով նվազում է արտադրանքի վաճառքից շահույթ/եկամուտ հարաբերակցությունը: Որքան մեծ են ֆիքսված ծախսերը, այնքան մեծ կլինի S-ի նվազումը: Ծավալի, գնի կամ միավորի արժեքի փոփոխությունը անհամաչափ ազդեցություն կունենա S-ի վրա, քանի որ F-ն հաստատուն է:

- Նկարագրե՛ք մաթեմատիկական մոդելը, որը հաշվում է անկման կետը:

Կոտրել նույնիսկ

Կոտրել նույնիսկ

Անմիջական կետը արտադրանքի արտադրության և վաճառքի նվազագույն ծավալն է, որի դեպքում ծախսերը կփոխհատուցվեն եկամտով, և յուրաքանչյուր հաջորդ միավոր արտադրանքի արտադրությամբ և վաճառքով ձեռնարկությունը սկսում է շահույթ ստանալ: Անջատման կետը կարող է որոշվել արտադրության միավորներով, դրամական արտահայտությամբ կամ հաշվի առնելով ակնկալվող շահույթի մարժան: Հոմանիշներ՝ կրիտիկական կետ, CVP կետ: Չշփոթել վերադարձի կետի (նախագծի) հետ: Դա նույն բանը չէ:

Դրամական արտահայտությամբ անկման կետը եկամտի նվազագույն չափն է, որի դեպքում բոլոր ծախսերը ամբողջությամբ փոխհատուցվում են (շահույթը զրոյական է):

Արտադրության միավորների անկման կետը արտադրանքի նվազագույն քանակն է, որի դեպքում այս ապրանքի վաճառքից ստացված եկամուտը ամբողջությամբ ծածկում է դրա արտադրության բոլոր ծախսերը:

Մարգինալ վերլուծության էությունը կայանում է նրանում, որ վերլուծել վաճառքի ծավալի (արտադրանքի արտադրանքի), ծախսերի և շահույթի հարաբերակցությունը` հիմնված տվյալ սահմանափակումների ներքո այդ արժեքների մակարդակի կանխատեսման վրա: Այն հիմնված է ծախսերի բաժանման վրա՝ փոփոխական և հաստատուն: Գործնականում, հոդվածը որպես փոփոխական կամ հաստատուն մաս դասակարգելու չափանիշների փաթեթը կախված է կազմակերպության առանձնահատկություններից, որդեգրված հաշվապահական քաղաքականությունից, վերլուծության նպատակներից և համապատասխան մասնագետի պրոֆեսիոնալիզմից:

Մարգինալ վերլուծության հիմնական կատեգորիան սահմանային եկամուտն է: Սահմանային եկամուտը (շահույթը) վաճառքից ստացված հասույթի (առանց ԱԱՀ-ի և ակցիզների) և փոփոխական ծախսերի տարբերությունն է: Երբեմն սահմանային եկամուտը կոչվում է նաև ծածկույթի գումար. սա եկամտի այն մասն է, որը մնում է ֆիքսված ծախսերը ծածկելու և շահույթ ստանալու համար: Որքան բարձր է սահմանային եկամտի մակարդակը, այնքան ավելի արագ են վերականգնվում ֆիքսված ծախսերը, և կազմակերպությունը հնարավորություն ունի շահույթ ստանալու:

Սահմանային եկամուտը (M) հաշվարկվում է բանաձևով.

որտեղ S-ը վաճառքից եկամուտ է. V - ընդհանուր փոփոխական ծախսեր.

Այս ցուցանիշի տնտեսական իմաստը արտադրության յուրաքանչյուր լրացուցիչ միավորի թողարկումից շահույթի ավելացումն է.

M = (S-V) / Q = p -v

որտեղ M-ը կոնկրետ սահմանային եկամուտն է. Q - վաճառքի ծավալը; p - միավորի գինը; v - փոփոխական ծախսեր արտադրության միավորի համար:

Յուրաքանչյուր կոնկրետ տեսակի ապրանքի համար որոշակի սահմանային եկամտի հայտնաբերված արժեքները կարևոր են մենեջերի համար: Եթե այս ցուցանիշը բացասական է, ապա դա ցույց է տալիս, որ ապրանքի վաճառքից ստացված եկամուտը նույնիսկ փոփոխական ծախսերը չի ծածկում: Այս տեսակի արտադրանքի յուրաքանչյուր հաջորդ արտադրված միավոր կավելացնի կազմակերպության ընդհանուր կորուստը: Եթե փոփոխական ծախսերը զգալիորեն նվազեցնելու հնարավորությունը շատ սահմանափակ է, ապա ղեկավարը պետք է մտածի կազմակերպության կողմից առաջարկվող ապրանքների շարքից հեռացնելու մասին:

Գործնականում փոփոխական ծախսերը ավելի խորը մանրամասնված են փոփոխական արտադրության, ընդհանուր արտադրության, ընդհանուր և այլ ծախսերի խմբերի մեջ: Սա ենթադրում է սահմանային եկամտի մի քանի ցուցիչների հաշվարկման անհրաժեշտություն, որոնց վերլուծությունից որոշում է կայացվում այն ազդեցության մասին, թե ծախսերի որ խմբերն առավել նկատելիորեն կարող են ազդել վերջնական ֆինանսական արդյունքի արժեքի վրա:

Ծախսերը մշտական և փոփոխականի բաժանելը, սահմանային եկամուտը հաշվարկելը հնարավորություն է տալիս որոշել արտադրության և վաճառքի ծավալի ազդեցությունը ապրանքների, աշխատանքի, ծառայությունների վաճառքից ստացված շահույթի և վաճառքի ծավալի վրա, որից ձեռնարկությունը շահույթ է ստանում: Դա արվում է անկման մոդելի վերլուծության հիման վրա («ծախսեր, արտադրության ծավալ, շահույթ» համակարգ):

Ընդմիջման մոդելը հիմնված է մի շարք նախնական ենթադրությունների վրա.

Ծախսերի և եկամուտների վարքագիծը կարելի է նկարագրել մեկ փոփոխականի գծային ֆունկցիայով՝ արտադրանքի ծավալով.

փոփոխական ծախսերը և գները մնում են անփոփոխ պլանավորման ողջ ժամանակահատվածում.

արտադրանքի կառուցվածքը չի փոխվում պլանավորված ժամանակահատվածում.

ֆիքսված և փոփոխական ծախսերի վարքագիծը կարող է ճշգրիտ չափվել.

Վերլուծված ժամանակաշրջանի վերջում ձեռնարկությունը չունի պատրաստի արտադրանքի պաշարներ (կամ դրանք աննշան են), այսինքն. վաճառքի ծավալը համապատասխանում է արտադրության ծավալին.

Ընդմիջման կետը արտադրանքի այն ծավալն է, որի դեպքում ձեռնարկության շահույթը զրո է, այսինքն. ծավալը, որի դեպքում եկամուտը հավասար է ընդհանուր ծախսերին: Երբեմն այն նաև կոչվում է կրիտիկական ծավալ՝ այս ծավալից ցածր արտադրությունը դառնում է ոչ եկամտաբեր։

Օգտագործելով հանրահաշվական մեթոդը, զրոյական շահույթի կետը հաշվարկվում է հետևյալ հարաբերությունների հիման վրա.

I = S -V - F = (p * Q) - (v * Q) - F = 0

որտեղ ես շահույթի չափն է. S - եկամուտ; V - ընդհանուր փոփոխական ծախսեր, F - ընդհանուր ֆիքսված ծախսեր

Այստեղից մենք գտնում ենք կրիտիկական ծավալը.

որտեղ Q "-ն ընդմիջման կետն է (կրիտիկական ծավալը ֆիզիկական առումով):

Արտադրանքի արտադրության և վաճառքի կրիտիկական ծավալը կարող է հաշվարկվել ոչ միայն ֆիզիկական, այլև արժեքային առումով.

S = F * p / (p - v) = Q" * p

որտեղ S-ը արտադրանքի արտադրության և վաճառքի կրիտիկական ծավալն է:

Այս ցուցանիշի տնտեսական իմաստը եկամուտն է, որի դեպքում շահույթը զրո է: Եթե ձեռնարկության փաստացի եկամուտը ավելի մեծ է, քան կրիտիկական արժեքը, այն ստանում է շահույթ, հակառակ դեպքում՝ վնաս:

Արտադրության և վաճառքի կրիտիկական ծավալը ֆիզիկական և արժեքային առումով հաշվարկելու վերը նշված բանաձևերը վավեր են միայն այն դեպքում, երբ արտադրվում է արտադրանքի միայն մեկ տեսակ կամ երբ արտադրանքի կառուցվածքը ամրագրված է, այսինքն. տարբեր տեսակի ապրանքների միջև հարաբերակցությունը մնում է անփոփոխ: Եթե մի քանի տեսակի ապրանքներ արտադրվում են տարբեր սահմանային ծախսերով, ապա անհրաժեշտ է հաշվի առնել այդ ապրանքների արտադրության (վաճառքի) կառուցվածքը, ինչպես նաև ապրանքի որոշակի տեսակին վերագրվող ֆիքսված ծախսերի տեսակարար կշիռը:

Ձեռնարկության փակման կետը արտադրանքի այն ծավալն է, որի դեպքում այն դառնում է տնտեսապես անարդյունավետ, այսինքն. որի եկամուտը հավասար է հաստատուն ծախսերին.

որտեղ Q»-ը փակման կետն է:

Եթե արտադրանքի արտադրության և իրացման փաստացի ծավալը Q-ից պակաս է», ապա ձեռնարկությունը չի արդարացնում իր գոյությունը և պետք է փակվի: նույնիսկ եթե վնաս է ստանում:

Ռիսկերի գնահատման համար նախատեսված մեկ այլ վերլուծական ցուցանիշ է «անվտանգության մարժան», այսինքն. արտադրության և վաճառքի փաստացի և կրիտիկական ծավալների տարբերությունը (ֆիզիկական առումով).

Kb = Of - Q"

որտեղ Kb-ն անվտանգության եզրն է; Of - արտադրանքի արտադրության և իրացման փաստացի ծավալը:

K% = Kb / Qf * 100%,

որտեղ K% -ը անվտանգության եզրի հարաբերակցությունն է իրական ծավալին:

Անվտանգության մարժան բնութագրում է ձեռնարկության ռիսկը. որքան փոքր է այն, այնքան մեծ է ռիսկը, որ արտադրանքի արտադրության և վաճառքի փաստացի ծավալը չի հասնի կրիտիկական Q մակարդակին, և ձեռնարկությունը կհայտնվի կորստի գոտում:

Սահմանային եկամտի արժեքի և ածանցյալ այլ ցուցանիշների վերաբերյալ տվյալները բավականին տարածված են դարձել ծախսերի կանխատեսման, ապրանքների վաճառքի գների, արտադրության արժեքի ընդունելի աճի, արտադրության ծավալի մեծացման արդյունավետության և իրագործելիության գնահատման, այնպիսի խնդիրների լուծման համար, ինչպիսիք են «արտադրիր ինքդ քեզ». կամ գնել» և այլ օպտիմալացման հաշվարկների կառավարման որոշումներում:

Սա մեծապես պայմանավորված է ընդմիջման կետերի հաշվարկների համեմատական պարզությամբ, պարզությամբ և մատչելիությամբ: Այնուամենայնիվ, պետք է հաշվի առնել, որ ընդմիջման մոդելի բանաձևերը հարմար են միայն այն որոշումների համար, որոնք ընդունվում են գների, ծախսերի և արտադրության և վաճառքի ծավալների ընդունելի միջակայքում: Այս միջակայքից դուրս, միավորի վաճառքի գինը և միավոր փոփոխական ծախսերն այլևս չեն ենթադրվում, որ հաստատուն են, և առանց նման սահմանափակումների ստացված ցանկացած արդյունք կարող է հանգեցնել սխալ եզրակացությունների: Իր անկասկած առավելությունների հետ մեկտեղ, անկման մոդելն ունի որոշակի թերություններ, որոնք առաջին հերթին կապված են դրա հիմքում ընկած ենթադրությունների հետ։

Անմիջական կետը հաշվարկելիս մենք ելնում ենք արտադրության և վաճառքի ծավալների գծային աճի սկզբունքից՝ առանց հաշվի առնելու թռիչքի հնարավորությունը, օրինակ՝ արտադրության և իրացման սեզոնայնության պատճառով։ Նվազագույնի հասնելու պայմանները որոշելիս և համապատասխան ժամանակացույցեր կազմելիս կարևոր է ճիշտ սահմանել տվյալներ արտադրական հզորությունների օգտագործման աստիճանի վերաբերյալ:

Անմիջական կետի վերլուծությունը կառավարման բազմաթիվ խնդիրների լուծման կարևոր ուղիներից մեկն է, քանի որ վերլուծության այլ մեթոդների հետ համակցվելիս դրա ճշգրտությունը բավականին բավարար է կառավարման որոշումներն իրական կյանքում արդարացնելու համար:

Անմիջական կետը որոշում է, թե ինչպիսին պետք է լինի վաճառքի ծավալը, որպեսզի ընկերությունը կարողանա աշխատել անկում և կարողանա ծածկել իր բոլոր ծախսերը՝ առանց շահույթ ստանալու: Իր հերթին, թե ինչպես է շահույթն աճում եկամտի փոփոխության հետ մեկտեղ, ցույց է տալիս Գործառնական լծակը (գործառնական լծակ):

Անմիջական կետը հաշվարկելու համար հարկավոր է ծախսերը բաժանել երկու բաղադրիչի.

Փոփոխական ծախսեր - արտադրության աճին համամասնորեն (ապրանքների վաճառքի ծավալը):

Ֆիքսված ծախսերը կախված չեն արտադրված ապրանքների քանակից (վաճառված ապրանքների) և գործառնությունների ծավալի ավելացումից կամ նվազումից:

Ընկերության կենսունակության և վճարունակության հարցում մեծ նշանակություն ունի ընդմիջման կետը։ Այսպիսով, վաճառքի ծավալների գերազանցման աստիճանը սահմանում է ձեռնարկության ֆինանսական ուժի (կայունության մարժան) սահմանը:

Ներկայացնենք հետևյալ նշումը.

B - վաճառքից եկամուտ:

Рн - վաճառքի ծավալը ֆիզիկական առումով:

Zper - փոփոխական ծախսեր:

Փոստային առաքում` հաստատուն ծախսեր:

Գ - մեկ հատի գինը:

Zsper - միջին փոփոխական ծախսեր (արտադրության մեկ միավորի համար):

Tbd-ը դրամական արտահայտությամբ անկման կետն է:

Tbn-ը ֆիզիկական առումով անկման կետն է:

Անմիջական կետը դրամական արտահայտությամբ հաշվարկելու բանաձևը.

Tbd = V*Zpost/(V - Zper)

Ֆիզիկական արտահայտությամբ (արտադրանքի կամ ապրանքների միավորներով) սահմանաչափը հաշվարկելու բանաձևը.

Tbn = Zpost / (C - ZSper)

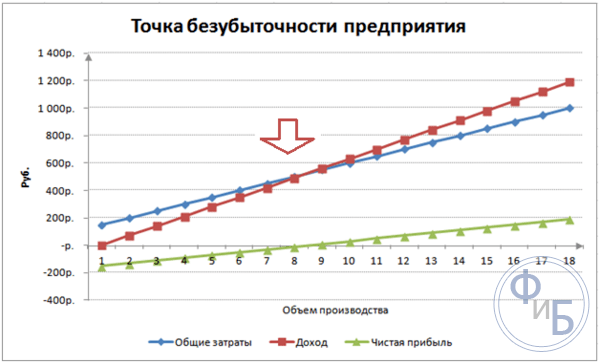

Ստորև բերված նկարում անկման կետը Tbn = 20 հատ

Անմիջական կետում եկամտի գիծը հատում է և անցնում ընդհանուր (համախառն) ծախսերի գծից, շահույթի գիծը հատում է 0-ը - վնասի գոտուց տեղափոխվում է շահույթի գոտի:

Ընդմիջման կետի որոշման տեսական և մեթոդական հիմքերը

Ցանկացած ձեռնարկության տնտեսության հաջող զարգացման համար անհրաժեշտ է ուսումնասիրել արտադրանքի արտադրության (վաճառքի) ծավալի և ծախսերի ու շահույթի միջև կապը: Այս հարաբերակցությունը վերլուծվում է ձեռնարկության վերջնական արդյունքների կարևորագույն ցուցանիշների պատճառահետևանքային կապերի համալիրը և կառավարման որոշումների գիտական հիմնավորումը ուսումնասիրելու համար:

Արտադրության ընդմիջման կետի որոշման առաջադրանքներն ու փուլերը

Ըստ Վախրուշինայի՝ սահմանաչափի որոշման գործընթացում լուծվում են հետևյալ հիմնական խնդիրները.

Հաշվարկված է վաճառքի ծավալը, որն ապահովում է ձեռնարկության ծախսերի ամբողջական ծածկում.

Հաշվարկվում է վաճառքի ծավալը, որն ապահովում է այլ հավասարության դեպքում ձեռնարկության կողմից պահանջվող շահույթի չափը.

Տրվում է վաճառքի ծավալի գնահատում, որով ձեռնարկությունը կարող է մրցունակ լինել շուկայում, այսինքն՝ անվտանգության գոտու (դաշտի) հաշվարկը:

Ըստ Sheremet A.D. Անվտանգության կետի որոշման հիմնական քայլերն են.

1. Նախնական տեղեկատվության հավաքում, պատրաստում և մշակում` արտադրանքի արտադրության (վաճառքի) ծավալի և ծախսերի ու շահույթի միջև փոխհարաբերությունների վերլուծության պայմաններին համապատասխան.

2. Ֆիքսված և փոփոխական ծախսերի, սահմանաչափի և անվտանգության գոտու հաշվարկ.

3. Պլանավորված շահույթի ապահովման համար անհրաժեշտ վաճառքի ծավալի հիմնավորումը.

Ծախսերի դասակարգումը հաստատուն և փոփոխականի

Ընդհանուր ծախսերը, ըստ արտադրության ծավալից կախվածության աստիճանի, բաժանվում են հաստատուն և փոփոխականի։

Ըստ Sheremet A.D.-ի՝ ֆիքսված ծախսերն այն ծախսերն են, որոնց արժեքը չի փոխվում արտադրական հզորությունների օգտագործման աստիճանի կամ արտադրության ծավալի փոփոխության հետ (վարձավճար, կապի ծառայություններ, վարչակազմի աշխատավարձեր և այլն): Փոփոխականներ - ծախսեր, որոնց արժեքը փոխվում է արտադրական հզորության կամ արտադրության ծավալի օգտագործման աստիճանի փոփոխության հետ (դրանք ուղղակի նյութական ծախսեր են՝ հումք, նյութեր, վառելիք և էլեկտրաէներգիա տեխնոլոգիական նպատակներով և աշխատուժի ծախսեր՝ արտադրության համար հիմնական և լրացուցիչ վճարում. Սոցիալական կարիքների համար մուծումներ ունեցող ընթացիկ աշխատողներ):

Ըստ Իվաշկևիչի՝ ներկայիս պրակտիկայում ծախսերի բաժանումը հաստատուն և փոփոխականի իրականացվում է երկու հիմնական մեթոդով՝ վերլուծական և վիճակագրական։

Վերլուծական մեթոդ. Ձեռնարկության բոլոր ծախսերը միավոր առ կետ բաժանվում են հաստատուն և փոփոխականի: Այս մեթոդը հիմնված է վարիատորների օգտագործման վրա (ծախսերի աճի տեմպ / արտադրության ծավալի աճի տեմպ (նվազում)):

Վիճակագրական մեթոդներ՝ նվազագույն և առավելագույն միավորի մեթոդ (մինի-մաքսի մեթոդ); գրաֆիկական (վիճակագրական) և նվազագույն քառակուսիների մեթոդ.

Մինի-մաքսի մեթոդ. Ալգորիթմ:

1) ընտրվում են արտադրության ծավալի և ծախսերի առավելագույն և նվազագույն արժեքները.

2) առկա են արտադրության մակարդակների և ծախսերի տարբերություններ.

3) որոշվում է 1 միավորի համար փոփոխական ծախսերի դրույքաչափը (ժամանակաշրջանի համար ծախսերի մակարդակի տարբերությունը / ժամանակաշրջանի արտադրության մակարդակների տարբերությունը).

4) որոշվում է փոփոխական ծախսերի ընդհանուր արժեքը արտադրության առավելագույն և նվազագույն ծավալի համար (փոփոխական ծախսերի դրույքաչափը արտադրության 1 միավորի համար * արտադրության համապատասխան ծավալը).

5) սահմանվում է ֆիքսված ծախսերի ընդհանուր գումարը առավելագույն և նվազագույն կետերում (ծախսերի ընդհանուր գումարը փոփոխական ծախսերի հանրագումարն է առավելագույն և նվազագույն կետերում):

Գրաֆիկական մեթոդ - ծախսերի ընդհանուր գումարը ընդհանուր (համախառն) ծախսերի հավասարումն է:

Տարբեր ծավալների ընդհանուր ծախսերի վերաբերյալ տվյալները գծագրվում են գրաֆիկի վրա, այնուհետև գծվում է գիծ և Y առանցքի հետ դրա հատման կետը ցույց է տալիս ֆիքսված ծախսերի մակարդակը:

Օրինակ 3. Y = 5 + 10x արտադրության ծավալով (միավորներ)՝ 2, 4, 6, 8, 10։

100 80 60 40 20 10x (փոփոխական ծախսեր)

5 հաստատուն ծախսեր 2 4 6 8 10

Նվազագույն քառակուսի մեթոդ. Նվազագույն քառակուսիների մեթոդով տարբերակումը տալիս է առավել ճշգրիտ արդյունքներ:

Փոփոխական ծախսերի արժեքը (rv) որոշվում է.

Rv = (p?X Uval - ?X? Uval) / (p?X2 - (?X) 2),

որտեղ n-ը ժամանակաշրջանների թիվն է.

X - արտադրության ծավալը.

Ընդհանուր ֆիքսված ծախսեր.

Rfix = (? Uval? X2 - ? X Uval? X) / (p? X2 - (? X) 2)

Այնուհետև մենք այս արժեքները փոխարինում ենք ընդհանուր արժեքի հավասարման մեջ:

Արտադրության ընդմիջման կետի որոշում

Ըստ Իվաշկևիչի, ծախսերը ֆիքսված և փոփոխականի բաժանելով, գումարների և ծածկույթի դրույքաչափերի հաշվարկը հնարավորություն է տալիս որոշել արտադրության և վաճառքի ծավալի ազդեցությունը ապրանքների, աշխատանքների, ծառայությունների վաճառքից ստացված շահույթի և վաճառքի ծավալի վրա, որից ձեռնարկությունը շահույթ է ստանում.

Անմիջական կետը (կրիտիկական կետ, հավասարակշռության կետ) արտադրության (վաճառքի) այն ծավալն է, որը կազմակերպությանը ապահովում է զրոյական ֆինանսական արդյունք, այսինքն. ձեռնարկությունն այլևս վնասներ չի կրում, բայց դեռևս շահույթ չունի:

Կարպովայի խոսքերով, կառավարման հաշվապահական համակարգում օգտագործվում են երեք մեթոդ՝ անկման կետը հաշվարկելու համար.

մաթեմատիկական մեթոդ (հավասարման մեթոդ);

սահմանային եկամտի մեթոդ (համախառն շահույթ);

գրաֆիկական մեթոդ.

Մաթեմատիկական մեթոդ (հավասարման մեթոդ)

Անմիջական կետը հաշվարկելու համար նախ գրեք ձեռնարկության շահույթի հաշվարկման բանաձևը.

Միավորի գինը * X - Փոփոխական ծախսեր մեկ միավորի համար * X - Ֆիքսված ծախսեր = 0,

որտեղ X-ը վաճառքի ծավալն է ընդմիջման կետում, հատ.

Այնուհետև հավասարման ձախ կողմում փակագծերից հանվում է վաճառքի ծավալը (X), իսկ աջ կողմը՝ շահույթը հավասարվում է զրոյի (քանի որ այս հաշվարկի նպատակն է որոշել այն կետը, որտեղ ձեռնարկությունը չունի. շահույթ):

X * (Միավոր գին - Փոփոխական ծախսեր մեկ միավորի համար) = Ֆիքսված ծախսեր

Հաստատուն ծախսեր

X = Գինը մեկ միավորի համար - Փոփոխական ծախսեր մեկ միավորի համար

Օրինակ։ Ձեռնարկության հաստատուն ծախսերը կազմում են 28000 ԴՄ, իսկ փոփոխական ծախսերը՝ 19 ԴՄ։ 1 հատի համար Միավորի գինը 32 մ.մ Որոշեք անկման կետը:

Լուծում` 28000 / (32 - 19) = 2154 հատ: - զրոյական շահույթի կետ

Եվ նաև, իմանալով կրիտիկական ծավալը, մենք կարող ենք գտնել եկամտի կրիտիկական չափը (2,154 * 32 = 68,928 CU)

Սահմանային եկամտի մեթոդ (համախառն շահույթ)

Սահմանային եկամուտը ծածկույթի չափն է, այսինքն. Սահմանային եկամուտը պետք է ծածկի ֆիքսված ծախսերը, որպեսզի կազմակերպությունը վնասներ չկրի:

Սահմանային եկամուտ = Արտադրանքի վաճառքից ստացված եկամուտ - Փոփոխական ծախսեր;

Ներդրումների մարժա մեկ միավորի համար (Ծածկման դրույքաչափ) = Գին մեկ միավորի համար - փոփոխական արժեք մեկ միավորի համար

Ծածկույթի դրույքաչափը պետք է ծածկի ֆիքսված ծախսերը մեկ միավորի համար:

Ապրանքների (աշխատանքների, ծառայությունների) վաճառքից եկամուտ - Փոփոխական ծախսեր - Հաստատուն ծախսեր = շահույթ

Սահմանային եկամուտ = Ֆիքսված ծախսեր;

Մեկ միավորի սահմանային եկամուտ * X = Ֆիքսված ծախսեր;

Ֆիքսված ծախսեր Ընդմիջման կետ = Ներդրումների մարժան մեկ միավորի համար

Օրինակ։ Ամսվա ընթացքում հաստատագրված ծախսերը կազմել են 960000 ԴՄ, իսկ փոփոխական ծախսերը՝ 600 ԴՄ: 1 հատի համար Ապրանքի արժեքը հատը 1200 ԴՄ է։ Որոշեք շահույթի զրոյական կետը:

Լուծում. Ներդրումների մարժան մեկ միավորի համար = 1200 - 600 = 600

960,000 / 600 = 1,600 - ընդմիջման կետ:

Երկարաժամկետ որոշումներ կայացնելու համար օգտակար է հաշվարկել սահմանային եկամտի և վաճառքից եկամտի հարաբերակցությունը, այսինքն. սահմանային եկամտի որոշում՝ որպես եկամտի տոկոս: Դա անելու համար կատարեք հետևյալ հաշվարկը.

Սահմանային եկամուտ (RUB)

Վաճառքից եկամուտ (RUB)

Գրաֆիկական մեթոդ

Այս մեթոդը հիմնված է երկու գծերի կառուցման վրա՝ ընդհանուր ծախսերի գիծ (Y = a + bx) և եկամտի գիծ (Y` = գին * x): Այս գծերի հատումը հավասարաչափ կետն է:

Գծի եկամուտների ծախսերը շահույթ եկամուտների փոփոխական ծախսեր:

Անմիջական կորստի ֆիքսված ծախսերի արտադրության ծավալը:

Ընդմիջման կետի հաշվարկ

Որքա՞ն է ապրանքի վաճառքի գինը:

Ապրանքի վաճառքի գինն այն մեխանիզմն է, որը փող է բերում բիզնես: Տրամաբանորեն, դուք պետք է բարձրացնեք գինը հնարավորինս բարձր, որպեսզի ստանաք առավելագույն մարժա (տարբերությունը վաճառքի գնի և ձեր ապրանքի ինքնարժեքի միջև): Վաճառքից բավարար մարժա ունենալով՝ դուք կկարողանաք ծածկել բիզնեսի վարման ծախսերը: Բոլոր ծախսերը մարելուց հետո մնում է միայն ձեր շահույթը:

Երկրորդ ճանապարհը ապրանքի միավորի արժեքը նվազեցնելն է (բիզնեսի համար լավագույն գաղափարը) ավելի բարձր մարժա ստանալու համար՝ առաջարկելով ապրանքի միջին շուկայական գինը։

Քանի որ ձեր բիզնեսը անհայտ է պոտենցիալ գնորդների մեծ մասի համար, առաջին բանը, որին դուք պետք է ուշադրություն դարձնեք, այն է, թե արդյոք կարող եք գնորդներին առաջարկել ավելի ցածր գին, քան ձեր մրցակիցները: Սա ամենակարևոր մրցակցային առավելությունն է։

Եթե ձեր գաղափարը հաճախորդների համար այլ առավելություններ է, և ձեր արտադրանքի արժեքը ստանդարտ է, ապա դուք պետք է փնտրեք ձեր արտադրանքի կամ ծառայության առավելությունների համակցությունը, որը հատուկ արժեք կունենա հաճախորդների համար, և նրանք պատրաստ կլինեն վճարել գին: ձեր արտադրանքի շուկայական միջինից բարձր:

Եթե դուք չեք կարող պոտենցիալ գնորդներին առաջարկել ավելի լավ գին կամ ավելի մեծ արժեք ձեր ապրանքը գնելիս, ապա ստիպված կլինեք շատ ժամանակ և գումար ծախսել, որպեսզի ձեր ապրանքը գրավիչ լինի պոտենցիալ գնորդների համար:

Մարժան բիզնեսի եկամտի հիմքն է

Ապրանքի վաճառքի գնի և ինքնարժեքի տարբերությունը այն մարժան է, որը թույլ է տալիս հեռացնել բիզնեսի համար ոչ պիտանի ապրանքները: Ո՞ր նվազագույն մարժան կարելի է ընդունելի համարել նոր բիզնեսի համար: Այս հարցին ուղղակի պատասխան չկա։ Կան միայն մոտավոր թվեր։ Եթե ձեր ապրանքը մտնում է հաճախորդների կողմից հաճախակի սպառման կատեգորիայի մեջ, ապա մարժան կարող է շատ մեծ չլինել, և բիզնեսն իր ողջ եկամուտը կստանա վաճառքի քանակից: Եթե վաճառքներն այնքան էլ հաճախակի չեն լինում, ապա մարժան պետք է լինի հնարավորինս մեծ: Ամեն դեպքում, սկսնակ բիզնեսի համար մարժա պետք է լինի առնվազն 40-45%:

Օբյեկտիվորեն ասած՝ սա բավականին հակասական գնահատական է։ Չնայած, անկասկած, բիզնեսը կկարողանա սկսել և գործել ավելի ցածր մարժայով։ Բայց եթե ձեր գաղափարը չի կարող նման լուսանցք ապահովել բիզնեսի սկզբում, ապա դժվար թե կարողանաք հաջողակ բիզնես ստեղծել։ Բացի այդ, ինքնաբավության հասնելու ժամանակը զգալիորեն կավելանա, և դուք ստիպված կլինեք ավելի շատ գումար ներդնել բիզնեսում և ոչ թե երեք-չորս ամսով, այլ ավելի երկար: Պատրա՞ստ եք բիզնես վարել 6 ամիս՝ առանց բիզնեսից վերադարձ ստանալու: Ձեր մտերիմները համաձա՞յն են այդքան երկար սպասել եկամուտին:

Երբ դուք որոշել եք ձեր ապրանքի կամ ծառայության վաճառքի գինը, և վաճառքի ձեր մարժաը կազմում է ավելի քան 40-45%, ապա պետք է հաշվարկեք, թե բիզնեսը քանի վաճառք պետք է կատարի, որպեսզի բիզնեսը կարողանա փոխհատուցել իր բոլոր ծախսերը: , այսինքն. դարձավ ինքնաբավ:

Մեկ ապրանքի (TBU) համար բիզնեսի ընդմիջման կետի հաշվարկ

Վերցրեք անհրաժեշտ տվյալները գնահատման պլանի աղյուսակից.

Հաստատուն ծախսեր – Գումար բ

Ապրանքի կամ ծառայության արժեքը – գումարը դ

Լրացրեք աղյուսակը՝ ձեր բիզնեսի շահույթը հաշվարկելու համար վաճառքի յուրաքանչյուր ծավալի (թվի) համար: Օգտագործեք հետևյալ բանաձևերը.

Ապրանքի արժեքը = վաճառքի քանակը * ապրանքի մեկ միավորի արժեքի համար:

Ընդհանուր ծախսեր = հաստատուն ծախսեր + վաճառված ապրանքների ընդհանուր արժեքը:

Վաճառքից եկամուտ = վաճառքի գին * վաճառքի քանակը

Շահույթ = վաճառքից եկամուտ - ընդհանուր ծախսեր

Եթե դուք կատարում եք բոլոր հաշվարկները աղյուսակում, կարող եք հաշվարկել վաճառքների քանակը՝ տարբեր պայմանների դեպքում TBU-ին հասնելու համար:

Մեր օրինակում բիզնեսը շահութաբեր կդառնա 50-րդ վաճառքից հետո։ Նրանք. եթե ձեզ հաջողվում է վաճառել ձեր արտադրանքի 50 միավոր, ապա բոլոր հետագա վաճառքները ձեր զուտ շահույթն են:

Փորձեք տարբեր արժեքներով ֆիքսված ծախսերի, արտադրության ծախսերի և արտադրանքի վաճառքի գնի համար և տեսեք, թե ինչպես են այդ արժեքներն ազդում բիզնեսի շահութաբերության վրա:

Գնահատեք նախորդ հանձնարարականից ֆիքսված և փոփոխական ծախսերի միջև ծախսերի բաշխման տարբեր տարբերակները: Տեսեք, թե ինչպես է դա ազդում անկման կետին հասնելու համար պահանջվող վաճառքների քանակի վրա:

Վաճառքների քանակը արագ հաշվարկելու համար օգտագործեք բանաձևը.

TBU (քանակ) = SPR/(PC-SP)

Օրինակի տվյալների համար մենք ստանում ենք 10000/(500-300) = 50 միավոր արտադրություն: Եթե ապրանքը ձեռք է բերվում մեկ անձի համար, ապա դուք պետք է ամեն ինչ անեք ամսական 50 պոտենցիալ գնորդ ստեղծելու համար:

TBU-ի հաշվարկ մի քանի ապրանքների համար

Բազմաթիվ ապրանքների դեպքում դուք կարող եք հաշվարկել յուրաքանչյուր ապրանքի համար անհրաժեշտ վաճառքների քանակը, եթե նախ հաշվարկեք միջին վաճառքի գինը՝ հիմնվելով յուրաքանչյուր ապրանքի վաճառքի մարժայի վրա: Եթե դուք ունեք ապրանքների կամ ծառայությունների փոքր տեսականի, կարող եք հաշվարկել վաճառքի միջին գինը:

Իմանալով ձեր յուրաքանչյուր ապրանքի արժեքը՝ հաշվարկեք միջին վաճառքի արժեքը.

(Վաճառքի գին Ապրանք_A) * 0.12 + (Վաճառքի գին Ապրանք_B) * 0.81 + (Վաճառքի գին Ապրանք_N) * 0.7 = վաճառքի միջին գինը:

Նախորդ օրինակից հաշվարկելու համար ենթադրենք, որ մակնիշը (մարժա) նույնն է բոլոր ապրանքների համար՝ 45%: Վաճառքի միջին գինը (ASP) այս դեպքում կլինի միջին արժեքը (SP) * (1+ 0.45): Հետո

TBU (դրամական միավորներով) = TBU (քանակ) * SPC.

Մեր օրինակի համար՝ 50 * 500 ԱՄՆ դոլար: = 25000 ԱՄՆ դոլար Այսինքն, դուք պետք է ամսական վաստակեք առնվազն 25,000 ԱՄՆ դոլար, որպեսզի կարողանաք փոխհատուցել բոլոր ծախսերը:

Եթե դուք ունեք տվյալներ նմանատիպ բիզնեսի համար մեկ հաճախորդի միջին գնման մասին (մմ), ապա կարող եք ստանալ այն հաճախորդների թիվը, ովքեր պատրաստ են գնել ձեր արտադրանքը՝ ձեր բիզնեսի համար անհրաժեշտ եկամուտ ապահովելու համար:

Գնորդների թիվը = TBU (դրամական միավորներով) / գնման միջին չափը: Ենթադրենք միջին գնման արժեքը 750 ԱՄՆ դոլար է, ապա պետք է սպասարկել 25000/750=34 հաճախորդի։

Միացրեք ձեր հաշվարկները աղյուսակի մեջ և որոշեք ձեր արտադրանքի կամ արտադրանքի համար սահմանաչափը: Գնահատեք, թե արդյոք ձեր բիզնեսը կարող է բավարար քանակությամբ հաճախորդներ ներգրավել 3-4 ամսվա ընթացքում, որպեսզի այնուհետև ամեն ամիս վաճառի ապրանքի այդ կամ ավելի միավորները: Նվազեցնել ֆիքսված ծախսերը: Սկզբում հրաժարվեք հեղինակավոր գրասենյակից և թանկարժեք սարքավորումներից։ Նվազեցրեք բոլոր ֆիքսված ծախսերը նվազագույնի: Փորձեք նվազեցնել ձեր արտադրանքի արժեքը:

Եթե կասկածում եք ձեր տեսական հաշվարկների ճիշտությանը (և դա միշտ պետք է լինի), քանի որ վստահելի տեղեկատվություն չունեք պոտենցիալ հաճախորդների նախասիրությունների մասին, ապա պետք է գործնականում փորձարկեք ապրանքի գնի վերաբերյալ ձեր ենթադրությունները՝ նախքան բացելը: բիզնես. Փորձարկման մեթոդը մեկնարկային մարքեթինգային պլանի մշակումն ու իրականացումն է:

Ձեր պարտականությունն է գործնականում համոզվել, որ ձեր հաշվարկները մոտ են իրականությանը: Եթե արդյունքները վատ են ստացվում, ապա հրաժարվեք այս բիզնես գաղափարից՝ դա ձեռնտու չէ։

Անհրաժեշտ է հաշվել անկման կետերը ոչ միայն բիզնես սկսելուց առաջ, այլև դրա գործունեության ընթացքում։ Դա շատ ժամանակ չի պահանջում և ամենևին էլ դժվար չէ: Շատ ավելի դժվար է դրան հասնել իրական կյանքում:

Եթե ամսական վաճառքների քանակը և պահանջվող գնորդների թիվը բավականին իրատեսական են՝ ելնելով ձեր աշխատանքային փորձից, ապա սկսեք պլանավորել ստարտափ մարքեթինգային պլան՝ որոշելու, թե ինչպես գրավել դրանք, ինչպես բարելավել ապրանքը և որքան գումար կարժենա:

Ձեռնարկության ընդմիջման կետ

Անմիջական կետը հիմնական ֆինանսական նպատակն է, որին ձգտում է նոր բիզնեսն իր գոյության սկզբում: Հիմնական նպատակը հավասարեցնելն է: Այսինքն՝ գտնել այն կետը, որտեղ եկամուտը հավասար է կամ մեծ է ծախսերից։

Փոփոխական ծախսերը կախված են ֆիրմայի բիզնես գործունեությունից: Եթե վաճառքը աճում է, ապա ավելանում են նաև փոփոխական ծախսերը։ Եվ հակառակը։ Սա, ի դեպ, հնարավորություն է տալիս կարգավորել նման ծախսերը։ Փոփոխական ծախսերը որոշվում են նրանով, թե որքան ռեսուրսներ և գումար են ծախսվում արտադրանքի միավորի համար: Դրանք ներառում են ինչպես արտադրության, այնպես էլ լոգիստիկ ծախսերը:

Հաստատուն ծախսերը ծանրություն են ձեռնարկության ոտքերի վրա։ Տարածքների վարձակալության, աշխատողների աշխատավարձերի, ֆինանսական պարտավորությունների համար ամսական վճարումներ և այլն: Ցանկալի է նվազագույնի հասցնել հաստատագրված ծախսերը, որպեսզի ավելի դինամիկ լինի բիզնեսի զարգացման մեջ:

Ձեր խնդիրն է հաշվարկել ձեր ընկերության բոլոր փոփոխական և ֆիքսված ծախսերը: Միայն դրանից հետո կարող եք հաշվարկել ընդմիջման կետը, այն կետը, որից վեր կսկսվի շահույթը: Ի՞նչ եկամուտ է անհրաժեշտ մեկ ամսվա, եռամսյակի, տարվա ձեր բոլոր ծախսերը հոգալու համար: Որքա՞ն պետք է վաճառեք ձեր արտադրանքից նման եկամուտ ստանալու համար:

Մենք որոշում ենք, թե որքան մարժա (շահույթ) ենք ստանում վաճառված ապրանքի յուրաքանչյուր միավորից:

Օրինակ, եթե ապրանքի միավորը վաճառել եք 10 ռուբլով, և ծախսել եք 5 ռուբլի, ապա մարժան կլինի 5 ռուբլի:

Եթե մեկ ամսվա ֆիքսված ծախսերը կազմում են 100 ռուբլի, ապա դուք պետք է բաժանեք 100 ռուբլին 5 ռուբլու (մարժա) - և դուք կստանաք այն, որպեսզի հասնեք 20 միավոր ապրանք վաճառելու համար անհրաժեշտ սահմանաչափին հասնելու համար: Սա հաշվարկ է ֆիզիկական առումով, արտադրության միավորներով։

Արժեքային արտահայտությամբ մենք 20 միավորը բազմապատկում ենք 10 ռուբլի վաճառքի գնով և ստանում 200 ռուբլի։ Սա կլինի ձեր բիզնես սխեմայի ընդմիջման կետը: Այսինքն, 21 միավոր վաճառելուց հետո դուք կունենաք զուտ շահույթ:

Անմիջական կետն ուղղակիորեն կախված է նրանից, թե ինչ գին եք սահմանում ապրանքի համար և որքան կարող եք վաճառել որոշակի ժամանակահատվածում, այսինքն՝ որքան շրջանառություն կարող եք կատարել և ինչ նշաձողով:

Հասկանալի է, որ որոշակի ծախսերի դեպքում ձեր ապրանքի գնի բարձրացումը կնվազեցնի սահմանային կետին հասնելու ժամանակը և կապահովի ավելի շատ զուտ շահույթ: Հետևաբար, առաջին պլան է մղվում գների և շուկայավարման հետ աշխատանքը՝ վաճառքի ավելացման համար:

Ընդմիջման կետի վերլուծություն

Բիզնես պլանի մշակման գործիքներ

1. Համառոտ տեղեկատվություն գործիքի մասին

Անմիջական վերլուծությունը օգտակար գործիք է ֆիքսված ծախսերի, փոփոխական ծախսերի և շահույթի միջև կապը ուսումնասիրելու համար: Անմիջական կետը որոշում է, թե երբ ներդրումը կբերի դրական եկամտաբերություն: Սա կարելի է ցույց տալ գրաֆիկորեն կամ պարզապես մաթեմատիկորեն: Ընդմիջման վերլուծությունը հաշվարկում է արտադրության ֆիզիկական ծավալը տվյալ գնով, որն անհրաժեշտ է բոլոր ծախսերը ծածկելու համար: Անմիջական գնի վերլուծությունը հաշվարկում է արտադրության տվյալ մակարդակի համար պահանջվող գինը՝ բոլոր ծախսերը ծածկելու համար: Բացատրելու համար, թե ինչպես է աշխատում ընդմիջման վերլուծությունը, անհրաժեշտ է սահմանել ծախսերը:

Բիզնեսի գործունեությունը սկսելու որոշումից հետո առաջացած ֆիքսված ծախսերը կապված չեն արտադրության մակարդակի հետ: Հաստատուն ծախսերը ներառում են (բայց չեն սահմանափակվում դրանով) սարքավորումների մաշվածությունը, տոկոսային ծախսերը, հարկերը և ընդհանուր վերադիր ծախսերը: Ընդհանուր ֆիքսված ծախսեր - ֆիքսված ծախսերի գումարը:

Փոփոխական ծախսերն ուղղակիորեն կապված են արտադրության ծավալի հետ: Դրանք կարող են ներառել վաճառված ապրանքների ինքնարժեքը կամ արտադրության ծախսերը, ինչպիսիք են աշխատուժի և էլեկտրաէներգիայի ծախսերը, սննդի, վառելիքի, անասնաբուժական ծառայությունների, ոռոգման և այլ ծախսեր, որոնք ուղղակիորեն կապված են ապրանքների արտադրության կամ կապիտալ ակտիվում ներդրումների հետ: Ընդհանուր փոփոխական ծախսերը (TVC) արտադրանքի կամ արտադրության տվյալ մակարդակի փոփոխական ծախսերի գումարն է:

Միջին փոփոխական արժեքը արտադրված միավորի փոփոխական արժեքն է կամ TVC-ն՝ բաժանված արտադրված քանակի վրա:

Անմիջական կետի վերլուծությունը չպետք է շփոթել վերադարձի ժամանակաշրջանի հետ՝ այն ժամանակի հետ, որն անհրաժեշտ է ներդրումները փոխհատուցելու համար:

Արժեքի վրա հիմնված կառավարման տերմինաբանության մեջ անկման կետը պետք է սահմանվի որպես գործառնական շահույթի մարժան հարաբերակցության մակարդակ, որով բիզնեսը/ներդրումը ստանում է շահութաբերության նվազագույն ընդունելի մակարդակ, այսինքն. ընդհանուր կապիտալ ծախսերը.

BEP-ը կարող է հաշվարկվել հետևյալ բանաձևով.

BEP = TFC/(SUP - VCUP)

BEP - ընդմիջման կետ (արտադրանքի միավորներ);

TFC - ընդհանուր ֆիքսված ծախսեր / ընդհանուր ֆիքսված ծախսեր;

VCUP - փոփոխական ծախսեր արտադրության միավորի համար,

SUP - վաճառքի գին արտադրության բաժին:

2. Գործիքի օգտագործումը բիզնես պլան մշակելիս

Ընդմիջման վերլուծության հիմնական առավելությունն այն է, որ այն բացատրում է ծախսերի, արտադրանքի և շահույթի միջև կապը: Այն կարող է ընդլայնվել՝ ցույց տալու համար, թե ինչպես կազդեն ֆիքսված փոփոխական ծախսերի հարաբերակցության, հումքի գների կամ եկամուտների փոփոխությունները եկամտի մակարդակի և անկման կետերի վրա: Անմիջական վերլուծությունն առավել օգտակար է մոդելավորման մոդելավորման մեջ՝ օգտագործելով մասնակի բյուջետավորման կամ կապիտալ բյուջետավորման մեթոդները: Անմիջական վերլուծության կիրառման հիմնական առավելությունն այն է, որ այն ցույց է տալիս տնտեսական ակտիվության նվազագույն մակարդակը, որն անհրաժեշտ է կորուստներից խուսափելու համար:

Ընդմիջման կետի վերլուծության հիմնական սահմանափակումները.

Լավագույնը հարմար է մեկ արտադրանքի վերլուծության համար;

Կարող է դժվար լինել ծախսերը դասակարգել որպես փոփոխական և հաստատուն.

3. Բիզնես պլանի մշակման մոտեցումներ

Բիզնես պլանի կատարման/պատրաստման համար կան հետևյալ տարբերակները.

Ծրագրի նախաձեռնողի կողմից անկախ զարգացում;

Նախագիծը մշակելու համար երրորդ կողմի մասնագետներին փոխանցելը:

Այս դեպքում հնարավոր են բիզնես պլանի կատարման/պատրաստման հետևյալ ձևերը.

Անհատական զարգացում մեկ մասնագետի կողմից;

Անհատական (անձնավորված) զարգացում, բայց TOP մենեջերի մասնակցությամբ, ով պատասխանատու կլինի ծրագրի իրականացման համար.

Ծրագրի կոլեգիալ (աշխատանքային խմբի օգնությամբ) մշակում TOP մենեջերի մասնակցությամբ, ով պատասխանատու կլինի ծրագրի իրականացման համար:

Կախված նրանից.

համապատասխան մակարդակի որակավորում ունեցող անհրաժեշտ մասնագետների առկայությունը,

Նախագծի տնտեսական և տեխնոլոգիական բարդությունը,

Ներդրողի հատուկ պահանջները,

Փորձը թիրախային շուկայում և ընտրված գործունեության ծավալների հետ և այլն:

Աշխատանքները կարող են լինել 6 տարբեր ձևերի և տարբերակների համակցություններով: Այնուամենայնիվ, դրանցից միայն 2-ն են ընդունելի (նկարում նշված է ըստ կանաչ տարածքների) և՛ ծախսերի հիմնավորման, և՛ ծրագրի մշակման որակի և ծրագրի արդյունավետությունը հիմնավորելու համար դրա համապատասխանության տեսակետից։ ներդրողներին և իրականացման ընթացքում հետագա օգտագործման համար: Միևնույն ժամանակ, անկախ (ձեռնարկության կողմից) անհատականացված զարգացումը թոփ մենեջերի ներգրավմամբ ընդունելի է փոքր և ոչ բարդ նախագծեր մշակելիս գործունեության ծանոթ ոլորտներում: Խոշոր նախագծերի համար (ներդրումների մեծ ծավալով, ներգրավելով նոր տեխնոլոգիաներ, արտաքին ներդրողներ, նոր շուկաներ մուտք գործելու հեռանկարով) առավել գործնական տարբերակն այն մշակելն է երրորդ կողմի մասնագետ խորհրդատուների խմբի կողմից՝ պարտադիր ներգրավմամբ։ ընթացքում թոփ մենեջեր, ով հետագայում կիրականացնի նախագիծը:

4. Lex Group-ի կողմից մշակված ներդրումային նախագծերի և բիզնեսի զարգացման բիզնես պլանների պաշտպանության վիճակագրություն՝ 100%։

2008-2009 թվականներին առավել նշանակալից և հաջողությամբ հիմնավորված (պաշտպանված) բիզնես պլանները (ներդրումային նախագծերը).

«Տյումենստալմոստ» ՍՊԸ-ի գործունեության զարգացման բիզնես պլանը մինչև 2013 թվականը (առևտրային վարկեր և պետական աջակցություն ստանալու համար);

Տյումենում բազմահարկ ավտոկայանատեղի, ավտոտեխսպասարկման և ավտոսրահի կառուցման բիզնես պլան (ռազմավարական ներդրող ներգրավելու համար);

«ՄՏՍ Գագարինսկայա» ՓԲԸ-ի անասնաբուծական համալիրի արտադրական հզորությունների ընդլայնման բիզնես պլան (արտոնյալ վարկ ստանալու համար).

«Տյումենի մարզի Աբացկի մունիցիպալ շրջանի Մարուխի լճի տարածքում ռեկրեացիոն տարածքի զարգացում» ներդրումային ծրագրի բիզնես պլան (պետական ֆինանսավորում ստանալու համար).

Ներդրումային հուշագիր «Լեսնայա Սկազկա» հանգստի կենտրոն (ռազմավարական ներդրող փնտրելու համար);

Վերշինա առևտրի և զվարճանքի համալիրի կառուցման բիզնես պլան, Խանտի-Մանսի ինքնավար օկրուգ (ներդրողներ ներգրավելու և պետական աջակցություն ստանալու համար);

Յամալ-Նենեց Ինքնավար Օկրուգի Շուրիշկարսկի շրջանի զարգացման ռազմավարության ֆինանսական և տնտեսական հիմնավորումը.

Խանտի-Մանսիի ինքնավար օկրուգ ագրոարդյունաբերական հոլդինգի ստեղծման և զարգացման նախագիծ (ներդրողներ ներգրավելու և պետական ֆինանսավորում ստանալու համար);

Տյումենի մարզում զանգերի կենտրոն կազմակերպելու բիզնես պլան (մասնավոր ներդրող ներգրավելու համար);

Տյումենի մարզի հարավում արդյունաբերական մասշտաբով եզակի օրգանական պարարտանյութի արտադրությունը կազմակերպելու բիզնես պլան (մասնավոր ներդրողներ ներգրավելու համար).

Տյումենում սնդիկ պարունակող կենցաղային և արդյունաբերական թափոնների վերամշակման ձեռնարկություն ստեղծելու բիզնես պլան (մասնավոր ներդրողներ ներգրավելու համար):

- Գծե՛ք գրաֆիկական մոդել՝ հավասարաչափը հաշվարկելու համար:

- IV. Պետական (քաղաքային) խնդիրների իրականացման համար ստանդարտ ծախսերի որոշում և ֆինանսական աջակցության հաշվարկ

Նման ցուցանիշի հաշվարկը կարևոր է գրեթե ցանկացած ձեռնարկության համար: Արդյո՞ք այն վաճառում է պատրաստի արտադրանք, թե՞ արտադրում է իր սեփականը: Ի վերջո, անհրաժեշտ է իմանալ, թե երբ բաց ձեռնարկությունը կամ խանութը կվերադարձնի իր մեջ ներդրված գումարը և կսկսի շահույթ ստանալ:

Ո՞րն է ընդմիջման կետը և ի՞նչ է դա ցույց տալիս:

Այս ցուցանիշը կարևոր է ոչ միայն ձեռնարկության, այլ նաև պոտենցիալ ներդրողների համար։ Ի վերջո, նրանք առաջին հերթին նայում են այս ցուցանիշին, քանի որ կարևոր է որոշել, թե երբ ձեռնարկությունը կսկսի եկամուտ ստանալ և դրանով իսկ ցույց տալ իր գրավչությունը ներդրումային առումով: Այսպիսով, այս ցուցանիշը զգալիորեն ազդում է ֆինանսական ակտիվների ներդրման որոշման վրա:

Ընդմիջման կետը ցույց է տալիս ապրանքի վաճառքի ծավալը, որի դեպքում շահույթը հավասար է ապրանքի ինքնարժեքին: Շահույթը որոշվում է արտադրության միավորի ծախսերի և եկամուտների տարբերությամբ:

Ընդմիջման կետի ցուցանիշը որոշվում է դրամական և ֆիզիկական առումով: Հաշվի առնելով այս ցուցանիշի արժեքը՝ դուք կարող եք հասկանալ, թե որքան անհրաժեշտ կլինի ապրանքներ արտադրել, ծառայություններ մատուցել կամ պատվերներ կատարել՝ սկզբնական ծախսերը ծածկելու և զրոյական շահույթ ստանալու համար։ Այսպիսով, վերջնակետը, որպես արդյունք, արտացոլում է, թե ինչպես է եկամուտը համեմատվում ծախսերի հետ:

Երբ այս կետը գերազանցում է, ընկերությունը ստանում է շահույթ, իսկ չհասցնելու դեպքում՝ հաստատագրված ծախսեր։

Ցուցանիշ T.B ընկերությունը անհրաժեշտ է ձեռնարկության ֆինանսական կայունությունը որոշելու համար: Օրինակ, եթե այս ցուցանիշը անընդհատ աճում է, ապա սա հստակ ազդանշան է, որ ընկերությունը շահույթ ստանալու հետ կապված խնդիրներ ունի։ Չպետք է մոռանալ, որ Թ.Բ. կարող է փոխվել արտադրության կամ առևտրի շրջանառության ընդլայնման հետ: Հիմնականում նման ցուցանիշներով նվազում է։

Ամփոփելու համար, նման ցուցանիշի հաշվարկը տալիս է հետևյալ հնարավորությունները.

- Որոշեք, արդյոք արժե ձեր գումարը ներդնել այս նախագծում, եթե դրա վերադարձը տեղի է ունենում ապրանքների մի քանի խմբաքանակների թողարկումից հետո.

- Բացահայտել ձեռնարկությունում հնարավոր խնդիրները՝ կապված տեխնիկական պահանջների մշտական փոփոխության հետ.

- Դուք կարող եք պարզել վաճառքի ծավալի կախվածությունը ապրանքների գնից։ Այսպիսով, դուք կարող եք հաշվարկել, թե որքան պետք է նվազեցնել կամ ավելացնել վաճառքի ծավալը՝ կախված գների փոփոխություններից.

- Հաշվեք, թե ինչ ընդունելի արժեքով է անհրաժեշտ նվազեցնել շահույթը, որպեսզի վնասով չհայտնվի:

Բացի այդ, խոշոր արտադրական ձեռնարկություններում այս ցուցանիշը ծառայում է որպես իր արտադրանքի գնագոյացման հիմնական չափանիշ: Այս ցուցանիշը հաշվի է առնվում նաև ապրանքների վրա զեղչեր մտցնելու որոշում կայացնելիս։

Թ.Բ. Մշակվող բիզնես ծրագրերում անհրաժեշտ է նաև նշել նոր արտադրական օբյեկտի կամ մանրածախ կետի բացման մասին։

Ընդմիջման կետ - ինչպե՞ս հաշվարկել:

Նախքան սկսեք հաշվարկել ձեր ընդմիջման կետը, նախ պետք է հաշվի առնեք ձեր բիզնեսի ծախսերը: Նրանք պետք է բաշխվեն հաստատունների և փոփոխականների միջև: Այս գործողությունը կազդի հետագա հաշվարկների ճշգրտության վրա:

Հաստատունները ներառում են.

- Մաշվածության ծախսեր (ներառված են հենց ապրանքի ինքնարժեքում);

- Վարչակազմի անձնակազմի աշխատավարձերը (բոլոր պահումներով և վճարումներով);

- Վարձակալություն;

- Հումքի գնում.

Փոփոխականները ներառում են.

- Բաղադրիչների գնում և վերանորոգում;

- Վառելիք և այլ այրվող նյութեր, որոնք անհրաժեշտ են արտադրության գործընթացին աջակցելու համար.

- Հիմնական աշխատողների աշխատավարձերը.

Նշենք, որ ֆիքսված ծախսերը չեն կարող կախված լինել ծավալից և վաճառքի ծավալից: Բացի այդ, այդ ծախսերը ժամանակի ընթացքում առանձնապես չեն փոխվի։ Որպեսզի դրանք փոխվեն, պետք է փոխվեն հետևյալ կետերը.

- Ձեռնարկությունում արտադրության ավելացում կամ նվազում.

- Լրացուցիչ բաժնի, արտադրամասի, արտադրական գծի բացում կամ փակում;

- Վարձավճարի ավելացում կամ նվազում;

- Բարձր գնաճ.

Սակայն դրանք կարող են ընդհանրապես չփոխվել արտադրության ծավալների ավելացմամբ։ Հետևաբար, նման ծախսերը վերագրվում են որպես ժամանակավոր հաստատուն՝ արտադրված ապրանքի միավորի համար:

Հաշվարկի բանաձև

Այս ցուցանիշը հաշվարկվում է հետևյալ բանաձևով.

T.B.=Pos.Z. (Doh. -Per. Z.)

- Թ.Բ. - ընդմիջում;

- Պոզ. Զ. – Հաստատուն ծախսեր;

- Արտաք. - Եկամուտ;

- Պեր. Զ. – Փոփոխական ծախսեր.

Օգտագործելով այս բանաձևի օգտագործմամբ հաշվարկման արդյունքում ստացված տվյալները, կարող եք թվային արժեքներով ձեռք բերել վաճառքի կրիտիկական ծավալի ցուցանիշներ:

Այս ցուցանիշը ֆինանսական առումով հաշվարկելու համար տվյալների մեջ պետք է ունենաք հետևյալ արտահայտությունները.

- Պոզ. Z. – հաստատուն ծախսեր;

- Արտաք. - Եկամուտ;

- Պեր. Զ. – փոփոխական ծախսեր.

Այս ցուցանիշը դրամական ձևաչափով հաշվարկելու համար անհրաժեշտ կլինի հաշվարկել սահմանային եկամուտը: Ներդրումների մարժան եկամտի և փոփոխական ծախսերի տարբերությունն է: Այն որոշվում է հետևյալ բանաձևով.

M=Doh. -Պեր. Զ.

Մեզ անհրաժեշտ սահմանային եկամտի հարաբերակցությունը հաշվարկվում է հետևյալ բանաձևով.

Այս ցուցանիշը հաշվարկելուց հետո վերջապես կարող եք սկսել դրամական ձևաչափով հաշվարկել T.B.

Թ.Բ. որմ.=Pos. Զ.?ԿՄ

Օգտագործելով այս բանաձևը, դուք կստանաք այն արժեքը, որով ձեր եկամուտը կփակի արտադրության կարիքների ծախսերը:

Այս նյութը ավելի լավ հասկանալու համար ավելի լավ է դիտարկել այս ցուցանիշը՝ օգտագործելով օրինակ:

Ընդմիջման կետի հաշվարկների օրինակներ

Առաջին օրինակի համար ավելի լավ է հաշվի առնել հագուստի խանութը, քանի որ նրա աշխատանքի շնորհիվ Թ.Բ. նրա համար դա հաշվարկված է միայն ֆինանսական տարբերակով։

Առևտրի կենտրոնում գտնվող հագուստի խանութի համար հաստատագրված ծախսերում կարող են ներառվել հետևյալ ապրանքները.

- Տարածքների վարձույթ;

- Աշխատակիցների աշխատավարձեր;

- Ապահովագրական վճարներ աշխատավարձից;

- Կոմունալ ծառայությունների վճարում;

- Գովազդային արշավների համար վճարում.

Մեր օրինակը ցույց է տալիս, որ այս խանութում ֆիքսված ծախսերը կկազմեն 336,000 ռուբլի: Իսկ նրա եկամուտը կկազմի մոտ 2 300 000 ռուբլի։ Այսպիսով, եկեք հաշվարկենք սահմանային եկամուտը.

KM =1800000?2300000= 0,78 ռուբ.

Թ.Բ. որմ.=336000?0.78=430769 ռուբ.

Այս ցուցանիշը մեզ ասում է, որ խանութը պետք է վաճառի իր արտադրանքը 430,769 ռուբլու չափով, որպեսզի հասնի ինքնաբավության: Կարող ենք պարզել նաև, որ այս խանութն ունի այսպես կոչված կապիտալի պահուստ, այս ցուցանիշը ցույց է տալիս, թե որքանով կարող եք նվազեցնել ձեր եկամուտը, որպեսզի չգնաք մշտական ծախսերի։

Դիտարկենք երկրորդ օրինակը արտադրական գործարանի ֆոնի վրա։

Հիմնականում բոլոր ձեռնարկությունները, որոնք արտադրում են իրենց արտադրանքը, նախատեսված են միայն մեկ տեսակի արտադրանք ստեղծելու համար։ Դրա շնորհիվ դրանց ծախսերն ամենաօպտիմալն են։ Միաժամանակ Թ.Բ. Այս տեսակի արտադրանքի համար հաշվարկվում է թվային եղանակով:

Մեկ արտադրված ապրանքի գինը 350 ռուբլի է

Հաշվենք Թ.Բ. ձեռնարկության համար, օգտագործելով նախնական տվյալները.

Թ.Բ. =265000?350-280=3785

Այս արժեքը նշանակում է, թե քանի միավոր ապրանք պետք է արտադրի ընկերությունը, որպեսզի իր ծախսերը հասնեն զրոյի: Եթե արտադրանքը մեծ է, ձեռնարկությունը կսկսի ստանալ իր շահույթը:

Այս ցուցանիշն ընդհանուր առմամբ կարևոր չափանիշ է ապրանքների արտադրության կամ վաճառքի հնարավոր ծավալների հետագա պլանավորման համար։ Բացի այդ, այս արժեքը թույլ է տալիս հասկանալ, թե որքան մեծ է տարբերությունը ծախսերի և եկամտի միջև արտադրության միավորի համար: Որի օգնությամբ դուք կարող եք ավելի լավ վերահսկել գնային կազմավորումների փոփոխությունները։

Բացի այդ, այս ցուցանիշը առաջնային նշանակություն ունի ներդրողների համար, քանի որ հենց այս ցուցանիշով են նրանք դատում գաղափարի կամ ընկերության մեջ ներդրումների գրավչության մասին:

հետ շփման մեջ

Յուրաքանչյուր ձեռնարկատեր մտածում է փող աշխատելու մեթոդների և շահույթ ստանալու ուղիների մասին: Ցանկացած արտադրության մեջ կան ծախսեր՝ ապրանքների արտադրության և վաճառքի ծախսեր։ Դրանք կհանվեն ստացված հասույթից, հաշվարկների արդյունքը կլինի շահույթ (դրական արժեք) կամ վնաս (բացասական արժեք):

Շահավետ գործունեության համար ձեռնարկության ղեկավարությունը պետք է իմանա կորստի շահույթի անցման սահմանային արժեքը: Սա կոչվում է ընդմիջման կետ: Այն օգտագործվում է ներդրողների կողմից՝ որոշելու նախագծերի հավանականությունը և վերադարձման ժամկետը:

Ընդմիջման կետը կարող է որոշվել մաթեմատիկական հաշվարկներով կամ գրաֆիկական եղանակով: Արժեքը կլինի դրամական կամ բնային համարժեքով:

Ինչ է պատահել

Ընդմիջման կետը կամ կրիտիկական ծավալը համարվում է արտադրված արտադրանքի քանակությունը, որի դեպքում վաճառքից ստացված եկամուտը ծածկելու է ընդհանուր ծախսերը: Այսինքն՝ սա դրամական արտահայտությամբ նվազագույն շահույթի կամ վաճառվող ապրանքների քանակն է, որը փոխհատուցում է ծախսերը։

Աշխատանքն այս պահին ցույց է տալիս շահույթի և ծախսերի բացակայությունը միաժամանակ: Եթե ծավալն ավելանա առնվազն 1 միավորով, ձեռնարկությունը կսկսի աշխատել շահույթով։ Ընդմիջման կետը հաճախ անվանում են շահութաբերության շեմ:

Նպատակը

Անմիջական կետի արժեքը օգտագործվում է ընթացիկ ֆինանսական վիճակը վերլուծելու համար և թույլ է տալիս պլանավորել ապագան: Ցուցանիշը հնարավորություն է տալիս.

- գնահատել ֆինանսական կայունությունը և վճարունակությունը, որն օգտագործվում է ներդրողների, ղեկավարության և վարկատուների կողմից.

- հաշվարկել նոր տեսակի ապրանքների և տեխնոլոգիաների ընդլայնման և մշակման հնարավորությունը.

- տեսնել ցուցանիշի փոփոխությունների դինամիկան, բացահայտել արտադրության խոչընդոտները.

- վաճառքի պլանի պլանավորում;

- սահմանել եկամտի ընդունելի կրճատում, որը թույլ կտա ձեզ շահութաբեր մնալ.

- հետևել արտադրության ծախսերի, ապրանքների ինքնարժեքի և վաճառված ծավալի ազդեցությանը ֆինանսական արդյունքի վրա:

Հաշվարկ

Հաշվարկը կարող է կատարվել տարբեր ձևերով՝ կախված ծախսերի տեսակից: Դիտարկենք դասական կարգը, որը ընկած է մնացած մեթոդների հիմքում:

Տվյալներ հաշվարկման համար

Անմիջական կետը ճիշտ որոշելու համար դուք պետք է տարբերեք ֆիքսված և փոփոխական ծախսերը և իմանաք.

- ապրանքների միավորի ինքնարժեքը - Ռ;

- արտադրված և վաճառվող ծավալը՝ Ք;

- ստացված եկամուտ - IN(չի պահանջվում շահութաբերության շեմը որոշելու համար);

- հաստատուն ծախսերի չափը - Zpost.

- փոփոխական ծախսեր - Զպեր.

Հաստատուն ծախսեր նշանակում են կատարված ծախսեր, որոնք կախված չեն արտադրված ծավալից, այսինքն՝ երկար ժամանակ մնում են անփոփոխ: Դրանք ներառում են.

- Կառավարման և ինժեներական անձնակազմի ապահովագրական վճարներով աշխատավարձերը.

- տարածքների վարձույթ;

- հարկային վճարումներ;

- արժեզրկում;

- լիզինգ և վարկային պարտավորություններ.

Փոփոխական ծախսերը կլինեն ծախսեր, որոնք կախված են արտադրված արտադրանքի քանակից: Նրանք տարբեր իմաստներ ունեն և արագ արձագանքում են արտադրության փոփոխություններին: Փոփոխական ծախսերն են.

- հումքի, պահեստամասերի և բաղադրիչների գինը.

- աշխատանքի վարձատրություն և ապահովագրական վճարներ արտադրության աշխատողների համար.

- HMS, էլեկտրաէներգիա, վառելիք;

- փոխադրում.

Ծախսերի բաշխումը պայմանական է և օգտագործվում է սահմանաչափը որոշելու համար: Որոշ ձեռնարկությունների առանձնահատկությունները ենթադրում են ավելի մանրամասն բաժանում ըստ տնտեսական իմաստի։ Օրինակ, արտադրության ծախսերն են.

- պայմանականորեն մշտական. բաղադրիչների պահեստավորում և պահեստային տեղաշարժ.

- պայմանականորեն փոփոխական. ծախսեր ընթացիկ և պլանավորված վերանորոգման համար:

Գոյություն ունեն ծախսերի հաշվառման մի քանի համակարգեր՝ փոփոխական ծախսեր, ուղղակի ծախսեր, ստանդարտ ծախսեր և այլն: Ծախսերի յուրաքանչյուր տեսակ կարող է անհատական լինել որոշակի տեսակի արտադրանքի համար:

Բանաձև

Մաթեմատիկական մեթոդը (MEP) թույլ է տալիս որոշել անկման կետերը ֆիզիկական և դրամական արտահայտությամբ: Դասական սխեման ներառում է մեկ ապրանքի հաշվարկ: Եթե անհրաժեշտ է որոշել արտադրանքի մի քանի տեսակների ցուցանիշ, ապա հաշվարկում օգտագործվում են միջինացված տվյալները: Հետևյալ ենթադրությունները կիրառվում են.

- Ապրանքների ինքնարժեքի և ինքնարժեքի յուրաքանչյուր տեսակ մնում է անփոփոխ ընտրված ծավալի համար:

- Արդյունքների և արժեքի ուղիղ համեմատական փոփոխություն:

- Հաշվարկի համար ընտրված ժամանակահատվածում արտադրական հզորությունը հաստատուն է:

- Անփոփոխ արտադրանքի տեսականին:

- Պաշարների աննշան ազդեցությունը - ընթացքի մեջ գտնվող աշխատանքների մասնաբաժինը փոքր է, և բոլոր ապրանքները թողարկվում են վաճառքի:

BEP-ը հաճախ շփոթվում է նախագծի վերադարձի ժամկետի հետ: Սա այն ժամանակն է, որից հետո կազմակերպությունը շահույթ կստանա ներդրումներից։

Սահմանում դրամական արտահայտությամբ

Օգտագործելով հաշվարկը, դուք կարող եք պարզել եկամտի նվազագույն արժեքը, որը կօգնի ծածկել արտադրության և վաճառքի ծախսերը: Շահույթը կկազմի 0:

VERDEN = V*Zpost/MD

MD = V-Zper

B = P * Q

IN- եկամուտ;

Պ- արտադրության արժեքը;

Ք- արտադրված ծավալը;

MD- սահմանային եկամուտ, որը կարող է հաշվարկվել արտադրության միավորի համար՝ հաշվի առնելով, որ հասույթը հավասար կլինի գնի և ծավալի արտադրյալին։

MD 1 միավորի համար: = P - Zper. 1 միավորի համար

Դրամական արտահայտությամբ անկման կետը հայտնաբերվում է սահմանային եկամտի գործակցի միջոցով՝ Kmd:

Kdm = MD/V =MD 1 միավորի/R-ի համար

VERDEN = Zpost/Kmd

Վերջնական արժեքը, երբ հաշվարկվում է երկու բանաձևերի միջոցով, պետք է լինի նույնը:

Սահմանում բնության մեջ

Վերոնշյալ բանաձևը թույլ է տալիս որոշել վաճառված ապրանքների նվազագույն ծավալը, որը կարող է ծածկել արտադրության ծախսերը և հանգեցնել զրոյական շահույթի:

VERNAT = Zpost/(R-Zper 1 միավորով)

Յուրաքանչյուր հաջորդ միավոր, որը թույլ է տալիս գերազանցել որոշակի ծավալը, շահույթ կբերի կազմակերպությանը: Եթե ֆիզկուլտուրայի սահմանաչափը հայտնի է, ապա դրամական արտահայտությամբ հեշտ է հաշվարկել սահմանաչափը.

ՎԵՐԴԵՆ = ՎԵՐՆԱՏ * Պ

Գրաֆիկական մեթոդ

Գրաֆիկական մեթոդը թույլ է տալիս առանց մաթեմատիկական հաշվարկների որոշել ընդմիջման կետը: Նրանք կառուցում են գրաֆիկ, որը ցույց է տալիս եկամուտները, ֆիքսված և փոփոխական ծախսերը: Հորիզոնական առանցքը կլինի ծավալը, իսկ ուղղահայացը կլինի ծախսերի և եկամուտների քանակը ռուբլով:

Ընդմիջման կետը կլինի ընդհանուր ծախսերի և եկամուտների հատման կետը: Գծապատկերում այս արժեքը հավասար է 91,67 հատի՝ 22,916,67 ռուբլի հասույթով:

Հաշվարկ Excel-ում

Հաշվարկի հեշտության համար կարող եք օգտագործել Excel գրասենյակի հավելվածը։ Հեշտ է տվյալների միջև կապեր հաստատել և համեմատության համար գրաֆիկներով աղյուսակներ կառուցել:

Աղյուսակի կազմում

Անհրաժեշտ է սկսել անկման կետի հաշվարկը՝ մուտքագրելով տվյալներ ապրանքների ծախսերի և ինքնարժեքի վերաբերյալ: Օրինակ, ֆիքսված ծախսերը կազմում են 150 ռուբլի, փոփոխական ծախսերը՝ 50 ռուբլի, իսկ ապրանքի միավորի արժեքը՝ 70 ռուբլի։

Մուտքագրված տվյալների և արտադրության ծավալի հիման վրա ստեղծվում է աղյուսակ, որտեղ պետք է հետևել զուտ շահույթի կամ վնասի փոփոխությունների դինամիկան: Սա անհրաժեշտ է անկման կետը որոշելու համար:

Եկեք ստեղծենք երկրորդ աղյուսակը սյունակներով.

- Արտադրության ծավալը.

- Հաստատուն ծախսեր.

- Փոփոխական ծախսեր.

- Ընդհանուր ծախսեր.

- Եկամուտներ.

- Սահմանային եկամուտ.

- Զուտ շահույթը։

Արտադրության ծավալն ընտրվում է ինքնուրույն։ Օրինակում վերցված է 0-20 հատ։ Հաստատուն ծախսերը փոխանցվում են D3 բջիջի առաջին աղյուսակից: Քանի որ ֆիքսված ծախսերը կախված չեն արտադրված արտադրանքի ծավալից, դրանց արժեքը մնում է անփոփոխ ողջ սյունակում: Արժեքները տարածելիս բջիջի արժեքը պահպանելու համար հասցեի դիմաց դրեք $ - $D$3 նշան:

Փոփոխական ծախսերը որոշվում են բանաձևով.

Zper = Q*Zper 1 միավորի համար: = A9*$D$4

Ընդհանուր ծախսերը, որոնք նաև կոչվում են համախառն, հավասար են փոփոխական և հաստատուն ծախսերի գումարին. B9+C9.

Եկամուտը կամ եկամուտը հավասար է ապրանքի միավորի արժեքի ծավալի արտադրյալին. 9*$D$5, իսկ սահմանային եկամուտն է E9-C9.

Զուտ շահույթը, ինչպես նշվեց վերևում, հավասար է սահմանային եկամուտին՝ հանած ֆիքսված ծախսերը. E9-C9-B9.

Ութերորդ միավորից կազմակերպությունը կսկսի շահույթ ստանալ։ Ավելի փոքր ծավալի դեպքում եկամուտը չի կարող ծածկել ընդհանուր ծախսերը: Առաջին շահույթը 10 ռուբլի է, այսինքն, սա հենց այն կետը չէ, երբ ընդհանուր ծախսերը հավասար են հասույթին: Ճշգրիտ արժեքը կարող է որոշվել բանաձևով.

TBnat = 150/(70-50) = 7,5 հատ:

Ընդմիջման կետի մաթեմատիկական արժեքը 7,5 է, բայց հնարավոր չէ արտադրել ամբողջ արտադրյալի որևէ մաս։ Տնտեսագետները արժեքը կլորացնում են՝ 8 հատ։ Հասույթը կկազմի 560 ռուբլի:

Աղյուսակում կարող եք ավելացնել երկու լրացուցիչ ցուցանիշ՝ անվտանգության մարժան (անվտանգության մարժա) դրամական և տոկոսային արտահայտությամբ (KB%, KBden): Սա կօգնի որոշել, թե որքան եկամուտ է պակասում նախքան սահմանային կետին հասնելը, և որքան ընդհանուր ծախսերը պետք է կրճատվեն՝ որոշակի ծավալի սահմանագծին հասնելու համար: Օգտագործելով այս գործակիցները, դուք կարող եք որոշել անվտանգ ֆինանսական իրավիճակը, երբ այն հասնում է 30% -ի:

KBden = Vfact - Vtb = E9-$E$14

KB% = KBden*100%/Vfact = H10/E10*100

ՎՏԲ- եկամուտ անվտանգության կետի համար.

Իրականում- փաստացի եկամուտ.

Գրաֆիկի գծում

Հասկանալու համար կազմի՛ր գրաֆիկ։ Excel-ում կան մի քանի տեսակի գծապատկերներ: Այս օրինակի տեղեկատվությունը պատկերացնելու լավագույն միջոցը ցրման սյուժեն է, որը գտնվում է «Տեղադրել» ներդիրում: Հորիզոնական առանցքը արտադրված արտադրանքի ծավալն է, իսկ ուղղահայացը` եկամուտը և ծախսերի չափը: Տվյալներ շինարարության համար.

- ընդհանուր ծախսեր;

- զուտ շահույթը;

- եկամուտ.

Գրաֆիկի վրա երեք ուղիղ գիծ կա. Ընդհանուր ծախսերի և եկամուտների խաչմերուկը կլինի անկման կետում: Այն ցույց է տալիս զրոյական զուտ շահույթը հորիզոնական և նվազագույն հասույթը՝ կատարված ծախսերը ուղղահայաց ծածկելու համար:

Ներդրումների մարժայի և փոփոխական ծախսերով մանրամասն գրաֆիկ ստեղծելու համար անհրաժեշտ է ընդլայնել տվյալների քանակը:

Հաշվարկի օրինակ

Ամենապարզ հաշվարկները վերաբերում են մոնոարտադրությանը, երբ կազմակերպությունն արտադրում է նույն տեսակի արտադրանք։ Բազմապրանքային խնդիրներն ունեն իրենց առանձնահատկությունները, որոնք պետք է հաշվի առնել անկման կետը հաշվարկելիս:

Մեկ ապրանք

Դիտարկենք ձեռնարկատիրական եկամուտների ընդհանուր օրինակ՝ առևտուրը շուկայում: Ապրանքը քաղաքով մեկ ֆիքսված գնով ձմերուկ է։ Ձմերուկը գնում են հարավային շրջաններից և բերում երկրի կենտրոնական հատված։ Բիզնեսը սեզոնային է, բայց բավականին եկամտաբեր։

Հիմնական ցուցանիշներ.

- 1 ձմերուկի արժեքը 250 ռուբլի է;

- Zper 1 միավորի համար: (վաճառողի աշխատավարձ, մեծածախ գնում) - 130 ռուբլի;

- Փոստային (հարկեր, շուկայական տարածքների վարձույթ, փոխադրում, փաթեթավորում) - 11000 ռուբլի: ամսական;

- ամսական եկամուտը `36,000 ռուբլի:

Հաջող պլանավորման համար անհրաժեշտ է հաշվարկել վաճառքի նվազագույն ծավալը և շահույթի արժեքը՝ կատարված ծախսերը ծածկելու համար:

Նշված արժեքը միջինացված է, քանի որ յուրաքանչյուր ձմերուկի քաշը տարբեր է։ Այս արժեքները կարող են անտեսվել հաշվարկում:

Ընդմիջման կետի որոշում.

VERNAT = 11000/(250-130) = 92 հատ.

Դրամական արտահայտությամբ որոշելու համար հաշվարկեք վաճառված ձմերուկի ծավալը և փոփոխական ծախսերի արժեքը այս ծավալի համար.

Q ամիս = 36000/250 = 144 միավոր;

Ծավալի սահման = 130 * 144 = 18 720 ռուբլի:

Եկեք որոշենք շահութաբերության շեմը փողի մեջ՝ օգտագործելով տարբեր բանաձևեր.

VERDEN = 3600*11000/(36000-18720) = 22916,67 ռուբլի

VER den = Zpost/((250-130)/250) = 22916,67 ռուբլի

VERDEN = 92 * 250 = 23 000 ռուբլի

Առաջին և երկրորդ արժեքները ցույց են տալիս անկման կետը, երբ շահույթը 0 է: Այս դեպքում վաճառքի ծավալը կազմում է 91,67 ձմերուկ, ինչը սխալ տեղեկատվություն է: Երրորդ ցուցանիշը հիմնված է 92 ձմերուկի կրիտիկական ծավալի վրա։

Համեմատության դեպքում պարզ է դառնում, որ ամսական եկամուտը գերազանցում է սահմանային կետը, ինչը թույլ է տալիս խոսել շահույթի մասին:

Անվտանգության եզր.

KBden = 36000-23000 = 13000 ռուբլի;

KB% = 13000/36000 * 100% = 36.11%

Մակարդակը ավելի քան 30% է, ինչը վկայում է բիզնեսի պլանավորման ճիշտության մասին։

Բազմապրանքային առաջադրանք

Դիտարկենք չորս ապրանք վաճառող խանութի հաշվարկման կարգը՝ A, B, C և D: Խանութն ունի հաստատուն ծախսեր և ունի փոփոխական ծախսեր յուրաքանչյուր տեսակի համար առանձին: Գնումները կատարվում են տարբեր մատակարարներից, և վաճառքից եկամուտները նույնպես տարբեր են:

Նախնական տվյալներ.

- A: եկամուտը 370 հազար ռուբլի, փոփոխական ծախսերը 160 հազար ռուբլի;

- Բ. եկամուտը 310 հազար ռուբլի, փոփոխական ծախսերը 140 հազար ռուբլի;

- Բ. եկամուտը 340 հազար ռուբլի, փոփոխական ծախսերը 115 հազար ռուբլի;

- D: եկամուտը 70 հազար ռուբլի, փոփոխական ծախսերը 40 հազար ռուբլի:

Ընդհանուր եկամուտը կազմում է 990 հազար ռուբլի, իսկ փոփոխական ծախսերը՝ 455 հազար ռուբլի։

Եկամուտների կառուցվածքը մնում է անփոփոխ. Հաշվի առնելով այն հանգամանքը, որ ապրանքների տեսականին և ինքնարժեքը տարբերվում են, ավելի լավ է հաշվարկել ընդմիջման կետը դրամական արտահայտությամբ: Որոշումը հիմնված կլինի ուղղակի ծախսերի մեթոդի վրա, որը ենթադրում է մի շարք արժեքներ.

VERDEN = Zpost/(1-Kz.per.);

Կզ.պեր. - փոփոխական ծախսերի մասնաբաժինը եկամտի մեջ.

Կզ.պեր. = Զպեր/Վ

- A - 0,43;

- B - 0,45;

- B - 0.48;

- G - 0,57;

- գեներալ Կզ.տրանս. - 0,46:

Եկեք որոշենք սահմանային եկամուտը և դրա մասնաբաժինը եկամտում.

- Ա - 210 հազար ռուբլի, 0,37;

- B - 170 հազար ռուբլի, 0,55;

- B - 125 հազար ռուբլի, 0,52;

- G - 30 հազար ռուբլի, 0,43;

- Ընդհանուր արժեքը կազմում է 535 հազար ռուբլի, 0,54:

Եկեք հաշվարկենք միջին ընդմիջման կետը.

VERDEN.sr. = 400 / (1-0,46) = 740,74 հազար ռուբլի:

Հաջորդիվ կդիտարկենք ամենալավատեսական կանխատեսումը` մարգինալ դասավորությունը նվազման կարգով: Ամենաբարձր շահութաբերությունը կլինի առաջին երկու ապրանքների համար՝ A և B. Սկզբում խանութը պետք է վաճառի այդ ապրանքները, ինչը կապահովի 210 + 170 = 380 հազար ռուբլի սահմանային եկամուտ: Սա գրեթե կփակի 400 հազար ռուբլի հաստատագրված ծախսերը։ Մնացածը կարելի է վերցնել երրորդ կետից։ Թվարկված ապրանքների վաճառքից հետո կհասնի սահմանաչափին.

ՎԵՐԴԵՆ. օպտիմալ. = 370+310+(20*240/125) = 718,4 հազար ռուբլի:

Հոռետեսական կանխատեսումը կամ սահմանային պատվերը աճող կարգով կլինի G, C, B-ի վաճառքը: Ընդհանուր սահմանային եկամուտը հավասար է 325 հազար ռուբլու, որը չի ծածկի ֆիքսված ծախսերը: Մնացած 75 հազար ռուբլին պետք է ստացվի Ա ապրանքի վաճառքից: Անմիջական կետի արժեքը.

ՎԵՐԴԵՆ. հոռետես. = 70+240+310+(75*370/210) = 752,14 հազար ռուբլի:

Ինչպես տեսնում եք, անկման կետը տարբերվում է երեք դեպքերում: Լավատեսական և հոռետեսական արժեքները տալիս են հնարավոր ընդմիջման կետերի շրջանակը:

Եկեք որոշենք անվտանգության մարժան տոկոսներով և ռուբլով.

KBden =990-740.74 = 249.26 հազար ռուբլի;

KB% = 249.26/990*100% = 25.18%:

Չնայած շահույթին, խանութի անվտանգության մարժան 30%-ից պակաս է։ Անհրաժեշտ է միջոցներ ձեռնարկել ֆինանսական կատարողականը բարելավելու համար։ Դա անելու համար ձեզ հարկավոր է նվազեցնել Zper-ը և ավելացնել A, B և D ապրանքների ծավալները: Ավելորդ չի լինի ֆիքսված ծախսերի մանրամասն ստուգում անցկացնել՝ դրանց կրճատման համար պաշարներ գտնելու համար:

Հաշվարկ ձեռնարկության համար

Դիտարկենք կենցաղային լուծիչ արտադրող կազմակերպություն, որը վաճառվում է լիտր տարաներով։ Ձեռնարկությունը փոքր է, արժեքը հազվադեպ է փոխվում, ինչը թույլ է տալիս ֆիզիկական առումով հաշվարկել անկման կետը:

Տվյալներ հաշվարկման համար.

- մեկ շիշի արժեքը 140 ռուբլի է;

- փոփոխական ծախսեր 1 լիտրի համար `80 ռուբլի;

- ֆիքսված ծախսեր `170 հազար ռուբլի;

- եկամուտ - 450 հազար ռուբլի;

- ծավալը `3 հազար ռուբլի:

ՎԵՐՆԱՏ. = 170,000 / (140-80) = 2833,33 հատ:

Հաշվարկված արժեքը մոտ է իրական ծավալին՝ 3000 հատ։

Եկեք սահմանենք անվտանգության եզրը.

ԿԲնաթ. = 3000 - 2834 = 166 հատ:

KB% = 166/3000 * 100% = 5,53%

Կարելի է եզրակացնել, որ ընկերությունը գտնվում է անկման եզրին։ Պետք է հրատապ միջոցներ ձեռնարկել իրավիճակը բարելավելու համար. վերանայել ծախսերի կառուցվածքը, ամենայն հավանականությամբ, ղեկավար անձնակազմի վարձատրությունը չափազանց բարձր է. Նրանք մանրամասն ուսումնասիրում են փոփոխական ծախսերը և գտնում են ավելի էժան մատակարարներ։

Հաշվարկների առավելություններն ու թերությունները

Ընդմիջման կետը հաշվարկելու հիմնական առավելությունը թույլ է տալիս արագ և հեշտությամբ վերլուծել արտադրության կամ վաճառքի մակարդակը, որն անհրաժեշտ է նվազագույն կրիտիկական մակարդակին հասնելու համար: Վերոնշյալ մոդելի թերությունը նրա շինարարական սահմանափակումներն են.

- Վաճառքի և արտադրության գծային փոփոխություն: Սա մեզ թույլ չի տալիս հաշվի առնել հանկարծակի ալիքներն ու փոփոխությունները, որոնք տեղի են ունենում իրականում։ Գծայինությունը հաշվի չի առնում սեզոնայնությունը, պահանջարկի նվազումը կամ աճը կամ նոր մրցակիցների մուտքը շուկա։ Այս ամենը ազդում է ապագա պահանջարկի և, համապատասխանաբար, վաճառքի ծավալների վրա: Արտադրության մեջ կարող են ներդրվել նոր տեխնոլոգիաներ, ինչը մեծացնում է արտադրանքի ծավալները։

- Մոդելը բարձր արդյունավետություն ունի ցածր մրցակցային շուկայում՝ արտադրված արտադրանքի նկատմամբ կայուն սպառողական պահանջարկով: Գլոբալիզացիան դառնում է շուկայում կայունության մեղավորը։

- Վաճառքի ծավալը կախված է բազմաթիվ գործոններից՝ մարքեթինգից, դիլերային ցանցի չափից, արտադրանքի որակից, սեզոնայնությունից և այլն:

- Նման հաշվարկները համարժեք պատկեր չեն ցույց տալիս փոքր ձեռնարկությունների համար, որոնց վաճառքի ձևերն անկայուն են։

Ընդմիջման պլանավորում

Թվարկված մեթոդները պարզ են հաշվարկվում մեկ ապրանքի համար և հարմար են կայուն շուկա և վաճառքի մշտական գին ունեցող ընկերությունների համար:

Այնուամենայնիվ, կան մի շարք թերություններ.

- անհնար է հաշվի առնել սեզոնայնությունը և ծախսերի տատանումները.

- Շուկաներում յուրահատկությունը հաճախ աճում է, առաջադեմ տեխնոլոգիաներ և շուկայավարման քայլեր են առաջանում.

- հումքի արժեքը կարող է տարբեր լինել.

- Մշտական հաճախորդներին և մեծածախ վաճառողներին տրվում են զեղչեր, ինչը հաշվի չի առնվում բանաձևում։

Անմիջական կետի վերլուծությունը պետք է տեղի ունենա տարբեր գործոնների և տնտեսական ցուցանիշների հետ համատեղ:

Ստացված տվյալների հիման վրա վերլուծվում են ընթացիկ շուկայական պայմանները և ինքնարժեքի վրա ազդող էական գործոնները: Պլանավորումը վերաբերում է ծախսերի կանխատեսմանը և մրցակցային արժեքին: Տվյալներն անհրաժեշտ են ընդմիջման պլանի և արտադրության չափի համար, որոնք մուտքագրվում են կազմակերպության ֆինանսական պլանում: Արդյունավետ գործունեության համար անհրաժեշտ է պարբերաբար վերահսկել հաստատված նպատակների իրականացումը:

Պլանավորման փուլեր.

- Ներկա իրավիճակի վերլուծություն. Անհրաժեշտ է բացահայտել ուժեղ և թույլ կողմերը, ինչպես նաև ծախսերը նվազեցնելու ուղիները` հաշվի առնելով արտաքին և ներքին գործոնները: Գնահատվում է վաճառքի և բաշխման ծառայությունների, արտադրական գործընթացի և կառավարման ռացիոնալության մակարդակը: Արտաքին գործոններից նրանք պետք է հաշվի առնեն շուկայի զբաղեցրած մասնաբաժինը, մրցակիցների աշխատանքը, վերահսկվող ընկերությունները, տնտեսական և քաղաքական իրավիճակը և սպառողների պահանջարկի փոփոխությունները:

- Նախկինում քննարկված գործոնների հիման վրա ապագա ծախսերի կանխատեսում: Ուսումնասիրվում են վաճառքի այլընտրանքային տարբերակները, պլանավորվում է մակնշման մրցակցային տեսականին, և անբարենպաստ իրավիճակի դեպքում դիտարկվում է նմանատիպ ապրանքների արտադրության վերակազմակերպման հնարավորությունը:

- Արժեքի, հաստատուն և փոփոխական ծախսերի հաշվարկ: Որոշվում են կատարվող աշխատանքների չափերը, շրջանառու միջոցների և հիմնական միջոցների անհրաժեշտությունը, շրջանառու միջոցների ձեռքբերման աղբյուրները: Ծախսերը պետք է հաշվի առնեն լիզինգի, վարկի և նմանատիպ պարտավորությունների հնարավոր ծախսերը:

- Ընդմիջման կետի հաշվարկ: Անվտանգության եզրի պահանջվող չափը հաշվարկվում է. որքան պակաս կայուն է արտաքին միջավայրը, այնքան մեծ պետք է լինի անվտանգության եզրը: Այնուհետև թողարկման ծավալը որոշվում է՝ հաշվի առնելով անվտանգության եզրը։

- Ծախսերի պլանավորում. Հաշվարկվում է ապրանքի գինը, որը կօգնի հասնել վաճառքի ցանկալի մակարդակին: Նոր արժեքով կրկին որոշվում է սահմանաչափը՝ անվտանգության մարժան։ Անհրաժեշտության դեպքում 3-րդ և 4-րդ կետերը կրկնվում են՝ ծախսերը նվազեցնելու և պահանջվող անվտանգության մարժա ձեռք բերելու համար պաշարներ փնտրելու համար:

- Վաճառքի վերջնական պլանի հաստատում և ընդմիջում ըստ ժամանակաշրջանի: Հաստատումը կատարվում է կրիտիկական ծավալի արժեքի հիման վրա:

- Անմիջական հսկողություն: Այն տեղի է ունենում մի քանի փուլով՝ ծախսային հոդվածների վերահսկում, վաճառքի պլան, ինքնարժեք, հաճախորդներից վճարման փոխանցում։ Կազմակերպության ղեկավարությունը միշտ պետք է իմանա ներկա իրավիճակի համապատասխանության մակարդակը պլանավորված անկման արժեքին:

Ընդմիջման կետի հաշվարկն օգնում է որոշել կազմակերպությունների արտադրության կամ վաճառքի նվազագույն սահմանաչափը: Մոդելը լավ է օգտագործվում խոշոր արտադրության մեջ՝ վաճառքի կայուն շուկայով: Անմիջական կետի մոդելը թույլ է տալիս գտնել անվտանգ գոտի՝ ընկերության հեռավորությունը կրիտիկական արժեքից, երբ շահույթը դառնում է զրոյական:

«Քանի՞ ապրանք պետք է արտադրվի և վաճառվի։ Ի՞նչ գին դնեմ, որ սկսի շահույթ ստանալ»: — այս հարցերը հուզում են յուրաքանչյուր ձեռնարկատիրոջ։ Պատասխանը կարելի է տալ՝ հաշվարկելով ընդմիջման կետը (իրավիճակը, երբ ծախսերը կհավասարվեն եկամուտներին):

Այս կետը գտնելուց հետո դուք կարող եք սկսել օպտիմիզացնել ձեռնարկության գործունեությունը. արտադրել քիչ թե շատ ապրանքներ կամ փոխել գները:

Այն պահին, երբ հասույթը գերազանցում է սահմանային կետը, կարելի է ասել, որ ընկերությունը շահույթ է ստանում։ Հակառակ դեպքում վնասներ է կրում։

Անմիջական կետի տնտեսական մոդելը

Անմիջական կետը հաշվարկելու համար պետք է սահմանել մի քանի աքսիոմներ.

- Ծախսերը և եկամուտները նկարագրվում են որպես գծային ֆունկցիա (այսինքն՝ փոփոխության արագությունը հաստատուն է).

- Վերլուծված ժամանակահատվածում գները, ինչպես նաև արտադրության ծախսերը մնում են անփոփոխ.

- Արտադրված արտադրանքի կառուցվածքը, ինչպես նաև արտադրական հզորությունները չեն փոխվում.

Անմիջական կետի հաշվարկման 3 փուլ ըստ A. D. Sheremet-ի

Յուրաքանչյուր հաշվարկ պահանջում է որոշակի հաջորդականություն:

Այսպիսով, ռուս տնտեսագետ Ա.Դ. Շերեմետը առանձնացրել է ձեռնարկության գործունեության օպտիմալացման 3 փուլ՝ հաշվարկելով ընդմիջման կետը.

- Նախ անհրաժեշտ է տեղեկատվություն հավաքել շահույթի մասինձեռնարկության կողմից ստացված, ինչպես նաև կատարված ծախսերը.

- Հաջորդը, դուք պետք է հաշվարկեք ֆիքսված և փոփոխական ծախսերը, գտնել անկման կետը և անվտանգության գոտիները.

- Վերջնական փուլը պետք է լինի արտադրանքի քանակի որոշումըանհրաժեշտ է իրականացնել ձեռնարկության ֆինանսական կայունությունն ապահովելու համար.

Այստեղից պարզ է դառնում, որ, ի վերջո, ձեռնարկությունը պետք է որոշի ունենալ նվազագույն եկամուտ, որով կարող է շարունակել իր գործունեությունը։

Ընդմիջման կետի հաշվարկման մեթոդներ

Հիմնական ցուցանիշները, որոնք պետք է օգտագործվեն անկման կետը որոշելիս, հետևյալն են.

P - ապրանքի գինը;

X – վաճառքի համար պահանջվող արտադրված արտադրանքի ծավալը.

FC – ֆիքսված ծախսեր (կախված չեն արտադրված արտադրանքի քանակից, օրինակ՝ աշխատողների աշխատավարձից);

VC (X) – փոփոխական ծախսեր (աճում են արտադրության յուրաքանչյուր միավորի հետ);

S - եկամուտ որոշակի ժամանակահատվածի համար.

R - շահութաբերություն:

Դուք կարող եք գտնել ընդմիջման կետը տարբեր ձևերով՝ կախված առկա տեղեկատվությունից:

Առաջին մեթոդ. հայտնի են ծախսերը և վաճառքի ծավալը

Ունենալով տեղեկատվություն ծախսերի, ինչպես նաև ապրանքների քանակի մասին, որոնք պետք է վաճառվեն, հնարավոր է որոշել ապրանքի նվազագույն գինը, որը թույլ է տալիս ձեռնարկությանը աշխատել «մինչև անգամ»:

Բանաձևն ինքնին այսպիսի տեսք ունի.

P = (FC + VC (X)) / X.

Երկրորդ մեթոդ՝ գինը և ծախսերը հայտնի են

Այստեղ, իմանալով գինն ու ծախսերը, որոշվում է ապրանքի վաճառքի ծավալը, ինչը թույլ կտա ստանալ զրոյական շահույթ։

Բանաձև:

X = FC / (P – VC):

«(X)» փոփոխականի բացակայությունը բացատրվում է նրանով, որ բանաձևը հաշվի է առնում միայն 1 միավոր արտադրանքի արտադրության ծախսերը։

Գործնականում ապրանքի գինը նախօրոք սահմանվում է` ելնելով ծախսերից և շուկայական իրողություններից, ուստի քանակի որոշումը ղեկավարության առջև ծառացած ամենատարածված խնդիրն է:

Ծառայությունների և առևտրի ոլորտների համար սահմանաչափի հաշվարկ

Ծառայությունների և առևտրի ոլորտների համար սահմանաչափի որոշման մեթոդը բարդ է և անորոշ: Առևտրում ապրանքների թիվը կարող է հասնել մի քանի հազարի, և յուրաքանչյուր ապրանքի ինքնարժեքի հաշվարկն անհնար է դառնում։

Ծառայությունների ոլորտում ծախսերը հնարավոր չէ ճշգրիտ որոշել՝ յուրաքանչյուր մատուցվող ծառայության եզակիության պատճառով:Այս դեպքերում նախընտրելի է օգտագործել շահութաբերության ցուցանիշները։ Շահութաբերությունը արտադրության գնի և արժեքի տարբերությունն է:

Բանաձև:

S = FC/R.

Անջատման կետի հաշվարկ Excel-ում

Հաշվարկը կատարելու համար դուք պետք է որոշեք հիմնական ցուցանիշները.

Ենթադրենք, որ.

- Հաստատուն ծախսեր = 100;

- Փոփոխական ծախսեր = 50;

- Գինը = 75;

Դուք պետք է ստեղծեք և լրացնեք աղյուսակ.

- Հաստատուն ծախսեր = C 2

- Փոփոխական ծախսեր = A 9*$C$3

- Ընդհանուր ծախսեր = B9+C9

- Եկամուտ = A 9*$C$4

- Զուտ շահույթ = E9 – D9

Այս աղյուսակի հիման վրա կարելի է տեսնել, որ 4-րդ արտադրանքի թողարկմամբ հասնում է անկման կետին, իսկ հետագա թողարկումը մեծացնում է կազմակերպության շահույթը:

Ընդմիջման կետի օգտագործման գործնական առավելությունները

Ընդմիջման կետի որոշումը ձեռնարկության ղեկավարների և աշխատակիցների առաջ ծառացած հիմնական խնդիրներից մեկն է:

Այսպիսով, եկամուտների և ծախսերի հավասարակշռության մակարդակի որոշումը թույլ կտա նորաստեղծ ձեռնարկատերերին, ովքեր շուկա են մտնում եզակի արտադրանքով, սահմանել իրենց արտադրանքի օպտիմալ գինը:

Խոշոր կազմակերպություններում շատ կարևոր է արտադրանքի արտադրության և իրացման գործընթացի հաստատումը։ Գործունեության երկարաժամկետ բնույթը պահանջում է ուշադիր ուշադրություն դարձնել արտադրանքի արտադրության և վաճառքի պլանավորմանը:

Օրինակ, ըմպելիք արտադրողը պետք է որոշի գինը և արտադրության ծավալը, որը լավագույնս կբավարարի պահանջարկը և առավելագույնի հասցնի շահույթը: Արտադրության ավելցուկը հանգեցնում է ավելորդ ծախսերի, իսկ անբավարար մատակարարումը` կորցրած շահույթի:

Բացի հենց կազմակերպություններից, այս ցուցանիշն օգտագործվում է ներդրողների, բանկերի և բիզնես ինկուբատորների կողմից՝ միջոցների կամ տարածքների տրամադրման վերաբերյալ որոշում կայացնելու համար:

Անմիջական կետի մոդելի ուժեղ և թույլ կողմերը

Չնայած դրան, այս մոդելը ունի լուրջ թերություններ.

- Ֆունկցիայի գծայինությունը մեզ թույլ չի տալիս հաշվի առնել շուկայում տեղի ունեցող փոփոխությունները։Գրաֆիկի վրա ոչ մի կերպ չեն ցուցադրվում այնպիսի բնութագրեր, ինչպիսիք են սեզոնայնությունը, գնաճը, մրցակցության աճը.

- Բիզնեսի ծախսերը կարող են փոխվել ժամանակի ընթացքում, որը նույնպես հաշվի չի առնվում անկման կետը հաշվարկելիս.

- Մոդելում պահանջարկի սահմանափակումը միայն գնով չի արտացոլում շուկայի իրական իրավիճակը։Պահանջարկի վրա ազդում են նաև ապրանքի այլ կարևոր հատկանիշները, ինչպիսիք են որակը կամ նորաձևությունը:

Ընդմիջման կետի որոշում

Դուք կարող եք օգտագործել գծապատկեր, որպեսզի որոշեք ընդմիջման կետը: Այն կառուցելու համար անհրաժեշտ է տեղեկատվություն ունենալ հաստատուն և փոփոխական ծախսերի, ինչպես նաև 1 միավոր արտադրության գների մասին։

Գրաֆիկը ցույց է տալիս 2 ուղիղ գիծ.

- Ծախսեր;

- Ապրանքների քանակը (նշում. աղյուսակներ);

Այն կետում, որտեղ նրանք հատվում են, կլինի ընդմիջման կետ: Որքան մեծ լինի դրա նկատմամբ ուղղակի եկամուտը, այնքան ավելի մեծ շահույթ կստանա կազմակերպությունը:

Անմիջական կետի գծապատկերի գծում

Մթերային խանութի ընդմիջման կետի հաշվարկ (օրինակ)

Խանութի ընդմիջման կետը հաշվարկելու համար անհրաժեշտ է որոշել դրա ֆիքսված ծախսերը: Որպես օրինակ վերցնենք մթերային խանութը:

Ենթադրենք, որ.

- Տարածքների վարձույթ - 80,000 ռուբլի;

- Աշխատավարձ վաճառողների համար `60,000 ռուբլի;

- Ապահովագրական պրեմիաներ (30%) - 18,000 ռուբլի;

- Կոմունալ ծախսեր `10000 ռուբլի:

- Պարենային ապրանքների գնում՝ 800.000

Ընդհանուր ծախսերը կկազմեն 968,000 ռուբլի: Շահութաբերության մակարդակը կսահմանվի 50%:

Ըստ բանաձևի, մենք ստանում ենք.

S = 968000 / 50% = 1936000 ռուբ.

500 ռուբլի միջին չեկով: խանութը ամսական պետք է սպասարկի 3872 հաճախորդի։

Ձեռնարկության համար ընդմիջման կետի հաշվարկ (օրինակ)

Ենթադրենք, ձեռնարկությունն արտադրում է 1 տեսակի ապրանք, որի 1 միավորի արժեքը կազմում է 50000 ռուբլի: Գինը 100,000 ռուբլի: Ֆիքսված ծախսեր - 2,000,000 ռուբլի:

Պարզվում է:

X = 2000000 / (100000 - 50000) = 40 միավոր արտադրություն:

Ներքեւի գիծ

Ամփոփելով, պետք է ասել, որ անկման կետի մոդելը օգտակար է կազմակերպության գործունեությունը պլանավորելու համար. այն թույլ է տալիս որոշել արտադրանքի պահանջվող ծավալը շահույթ ստանալու համար, ինչպես նաև օգնում է որոշել ապրանքի գինը:

Բացի այդ, այս հաշվարկի հարաբերական պարզությունը թույլ է տալիս բավականին արագ և բառացիորեն ծնկների վրա ստանալ անհրաժեշտ ցուցանիշները:

Կոտրել նույնիսկ- ձեռնարկատիրոջ համար ամենակարևոր ցուցանիշը, քանի որ դա ցույց է տալիս այն փաստը, որ ընկերությունը դառնում է եկամտաբեր: Ինչպե՞ս որոշել, թե երբ է ընկերությունը հասնում ընդմիջման կետին:

Ընդմիջման կետի որոշում

Ընդմիջման կետը ցուցիչ է, կամ ավելի ճիշտ, 2 ցուցանիշների տանդեմ՝ արտադրության ծավալը և դրա վաճառքից ստացված հասույթի ծավալը, որն արտացոլում է համապատասխան արժեքների բավարարությունը ընթացիկ ծախսերը ծածկելու առումով: Երբեմն այն կոչվում է նաև կրիտիկական կետ: Երկու ցուցանիշներն էլ՝ արտադրության ծավալը և հասույթի ծավալը, հավասարապես նշանակալից են և, հետևաբար, անքակտելիորեն օգտագործվում են տնտեսագետների կողմից։

Ի՞նչ է ցույց տալիս ընդմիջման կետը:

Անմիջական կետը (դրա բաղադրիչների համակցությունը) ցույց է տալիս հաշվետու ժամանակաշրջանը, որի վերջում ընկերությունը շահույթ է ստացել: Կախված վաճառքի հետագա դինամիկայից և ապրանքների արտադրության ծավալից՝ ընկերությունը կարող է մեծացնել շահույթը, կամ, ընդհակառակը, նվազեցնել դրանք և այդպիսով չկարողանալ հասնել ընդմիջման կետին: Այսինքն՝ ընդմիջման կետը դինամիկ ցուցանիշ է։ Բայց հաջողակ ձեռնարկությունը, երբ ձեռք է բերվել, սովորաբար մնում է այնտեղ ապագայում:

Բիզնես նախագծի անկման կետին հասնելու ժամանակը ձեռնարկատիրոջ, ներդրողի, գործընկերոջ և վարկատուի համար ամենակարևոր ցուցանիշն է: Նրանցից որևէ մեկը ակնկալում է արագ հասնել այն կետին, երբ բիզնեսը կսկսի շահույթ ստանալ, ինչպես նաև ակնկալում է, որ ընկերությունը հետագայում կզարգանա եկամտի և արտադրված ապրանքների ծավալի դրական դինամիկայով՝ զուգորդված օպտիմալ ծախսերով:

Ի՞նչ տվյալներ են անհրաժեշտ անկման կետը որոշելու համար:

Ընդմիջման կետը հաշվարկելու համար ձեզ հարկավոր է.

- միավորներով (OPP) ապրանքների (կամ մատուցվող ծառայությունների) արտադրության և վաճառքի ծավալը արտացոլող ցուցանիշներ.

- 1 միավոր ապրանքի կամ ծառայությունների վաճառքի գինը (OP) արտացոլող ցուցանիշներ.

- ցուցանիշներ, որոնք արտացոլում են 1 միավոր ապրանքի կամ ծառայությունների արտադրության ծախսերը (RP);

- ֆիքսված ծախսերի չափն արտացոլող ցուցանիշներ (PR);

- ցուցանիշներ, որոնք արտացոլում են դինամիկ ծախսերի չափը (DR);

- եկամուտներն արտացոլող ցուցանիշներ (B):

Նշված ցուցանիշներից յուրաքանչյուրը հաշվի է առնվում նույն հաշվետու ժամանակաշրջանի համար, օրինակ՝ մեկ ամսվա համար։ Մեկ հաշվետու ժամանակաշրջանի համար որոշված սահմանաչափը կարող է անփոփոխ մնալ հետագա ժամանակաշրջանների համար, եթե վաճառքի գնի, հաստատուն և փոփոխական ծախսերի ցուցանիշները չեն փոխվում:

Առաջին կետի ցուցիչները կարող են արտահայտվել կտորներով, տոննաներով և չափման այլ միավորներով:

Մատուցվող ապրանքների կամ ծառայությունների 1 միավորի վաճառքի գինը արտահայտված է ռուբլով կամ այլ արժույթով, որով դրանք վաճառվում են:

1 միավոր ապրանքի կամ ծառայությունների արտադրության ծախսերը նույնպես արտահայտված են ռուբլով։ Դրանց կառուցվածքը կարող է ներառել գնման ծախսերը, նյութերի, հումքի ծախսերը և լիցենզավորման վճարները: Համապատասխան թվերը հաշվարկվում են դինամիկ ծախսերի (DR) ցուցանիշը արտադրության և վաճառքի ծավալների (OPS) ցուցանիշով բաժանելու արդյունքում։

Հաստատուն ծախսեր են համարվում այն ծախսերը, որոնք կախված չեն ապրանքների և ծառայությունների արտադրության ընթացիկ մակարդակներից: Օրինակ, դրանք կարող են լինել աշխատավարձերի, կոմունալ ծառայությունների և վարձավճարի ծախսեր:

Դինամիկ ծախսերը RP և OPP ցուցիչների արտադրյալի կամ անկախ ցուցանիշի արդյունք են (որի հիման վրա, ինչպես վերը նշեցինք, RP-ն կարելի է հաշվարկել): Դրանք ավելանում կամ նվազում են՝ կախված արտադրության և վաճառքի ծախսերի դինամիկայից։

Եկամուտը PV և OPP ցուցանիշների արդյունքն է: Այն ավելանում կամ նվազում է՝ կախված այս ցուցանիշներից։

Անմիջական կետի բանաձևը դրամական արտահայտությամբ

Անմիջական կետը դրամական արտահայտությամբ, այսինքն՝ ըստ եկամուտների հաշվարկելու համար, ձեզ հարկավոր է.

1. Դինամիկ ծախսերի (DR) ցուցանիշը, որը սահմանվում է որպես OPP-ի և RP-ի արտադրյալ կամ որպես անկախ ցուցիչ, բաժանեք ապրանքների կամ ծառայությունների արտադրության և վաճառքի ծավալը (OCP) արտացոլող թվով:

2. Ստացված գումարը հանել ընդհանուր արժեքից:

3. Ստացված արժեքը բաժանեք OT-ի վրա:

4. Հաստատուն ծախսերի (PR) չափն արտացոլող ցուցանիշները բաժանել 3-րդ կետում ստացված թվի վրա։

Եկամուտի անկման կետը (TBV) հաշվարկելու բանաձևը կունենա հետևյալ տեսքը.

TBV = PR / (OTs - DR/OPP) /OTs,

Դիտարկենք անկման կետի որոշման մեկ այլ տարբերակ՝ ելնելով ապրանքների կամ ծառայությունների արտադրության և վաճառքի ծավալից։

Ապրանքների արտադրության և վաճառքի ծավալի համար սահմանաչափի հաշվարկման օրինակ

Այս ցուցանիշի հաշվարկման ալգորիթմը շատ նման է վերևում քննարկվածին: Անհրաժեշտ:

1. Դինամիկ ծախսերի ցուցանիշը (DR) բաժանեք ապրանքների կամ ծառայությունների արտադրության և վաճառքի ծավալն արտացոլող գումարի վրա:

2. Ստացված արժեքը հանեք OT-ից:

3. Հաստատուն ծախսերի (PR) չափն արտացոլող ցուցանիշները բաժանել 3-րդ կետում ստացված գումարի վրա։

Արտադրության և վաճառքի ծավալների (MSW) սահմանաչափի բանաձևը կունենա հետևյալ տեսքը.

MSW = PR / (OTs - DR/OPP),

որտեղ DR = OPP × RP (կամ անկախ ցուցանիշ):

Շատ հարմար է նման հաշվարկներ կատարել Excel աղյուսակում։ Դիտարկենք անկման կետի որոշման այս մեթոդի կիրառման հիմնական առանձնահատկությունները:

Անմիջական կետի բանաձև Excel-ում. ինչու է դա հարմար:

Excel-ը աղյուսակ է, որտեղ դուք կարող եք տեղադրել տվյալներ՝ պայմանով, որ դրանց միջև մաթեմատիկական հարաբերություններ ստեղծեք: Հետևաբար, Excel-ը ամենահարմար գործիքներից մեկն է անկման կետը հաշվարկելու համար: Օգտագործելով այս ծրագրի բանաձևերը, կարող եք կառուցել աղյուսակ, որում նշված ցուցանիշը կորոշվի դինամիկայի մեջ, որը համապատասխանում է այն թվերի փոփոխություններին, որոնք արտացոլում են եկամուտները, ծախսերը և ապրանքների և ծառայությունների վաճառքի գինը, որոնք մենք նշեցինք վերևում:

Ինչպե՞ս հաշվարկել ընդմիջման կետը Excel-ում: