Երբ բիզնեսը զարգանում և ընդլայնվում է, կառավարման կանոնավոր ձևերն անխուսափելիորեն ուժեղանում են: Սա նշանակում է, որ կառավարումը կառուցվում է վերևից ներքև՝ ռազմավարությունից մինչև գործընթացների ընթացիկ կարգավորումը, գործունեության զարգացումը և կապիտալ ներդրումները ստանում են համակարգված, կանոնավոր բնույթ: Ներդրումային որոշումները կայացվում են համակողմանիորեն՝ խորը ուսումնասիրությամբ և այլընտրանքային հիմունքներով։ Նախագծային խոստումնալից առաջադրանքներ ընտրելիս, առաջին հերթին, անհրաժեշտ է հաշվարկել ծրագրի հետադարձ կապի ժամկետը և համեմատել այն այլ տարբերակների հետ։

Փոխհատուցումը գնահատելու տրամաբանություն

Ցանկացած ներդրումային ծրագրի գնահատումը պետք է լինի համապարփակ: Հաշվի են առնվում ոչ թե մեկ, այլ նշանակալի ցուցանիշների խումբ՝ NPV, IRR, PI, MIRR և PP (DPP): Դա պայմանավորված է նրանով, որ յուրաքանչյուր նախագծային առաջադրանք բազմակողմ և բարդ երեւույթ է: Իսկ գնահատման մեկ ցուցանիշ հնարավոր չէ առանձնացնել։ Այնուամենայնիվ, որոշակի դատողություն անելու համար պետք է կենտրոնանալ հետներդրումային փուլում առաջացած շահույթի մակարդակի բավարարության վրա։ Բացի այդ, ցանկալի է, որ յուրաքանչյուր ռազմավարական ուղղության համար կարողանանք ընտրել մի քանի տարբերակներից։

Ամեն տարի զարգացած ընկերություններն անցկացնում են միջոցառումներ, որոնց արդյունքում, ի թիվս այլ բաների, նախատեսվում են ռազմավարական ներդրումային նախաձեռնություններ, որոնցից մի քանիսը վերածվում են նախագծերի: Սրան նախորդում են գնահատման ընթացակարգերը, ինչի մասին է խոսքը։ Հայտնի է, որ տնտեսական հաշվարկի տրամաբանության մեջ ներդրումային նախագծի ժամանակային սանդղակը բաժանված է երեք հիմնական ժամանակաշրջանների.

- Ներդրումների փուլ.

- Ներդրված միջոցների վերադարձի փուլ.

- Ներդրումներից շահույթ ստանալու փուլը.

Այս առումով, բացի շահութաբերությունից, պետք է հաշվի առնել նաև այն ժամանակահատվածը, որից հետո նախագիծը կսկսի ծրագրված շահույթ բերել ներդրողներին։ Այս ժամանակահատվածը կոչվում է վերադարձի ժամանակաշրջան: Հետաքրքիր է, որ տեսականորեն բոլոր ներդրողները հասկանում են, որ նախագծի հաջողությունը պայմանավորված է երկարաժամկետ հեռանկարներով։ Գործնականում ենթագիտակցորեն և հստակորեն ցանկություն կա հնարավորինս շուտ սկսել նպաստներ ստանալ: Սա բնորոշ է ոչ միայն մեր երկրին, դա տեղի է ունենում ամբողջ աշխարհում։

Հոգեբանորեն դժվար է նավարկել ֆինանսական արդյունքի սպասման երկար ժամանակաշրջանը։ Սա հատկապես ճիշտ է ժամանակակից իրադարձությունների հոսքերի դեպքում, որոնցում շատ դժվար է հուսալի երկարաժամկետ կանխատեսումներ կառուցել: Այս առումով առանձնահատուկ պոտենցիալ ունեն գործարար մարդիկ, ովքեր կարողանում են լայնածավալ ռազմավարական ծրագիր իրականացնել։ Նման գործարարները գիտեն, թե ինչպես պետք է կենտրոնացնել կապիտալը նախագծի շուրջ և պահպանել երկարաժամկետ ցածր գործառնական դրամական հոսքերի արժեքներ: Ունենալով մեծ անձնական ուժ՝ նրանք բառացիորեն զգում են ներդրումային հիմքերը, բայց շատ լուրջ են վերաբերվում իրենց զգացմունքների և մտադրությունների վերլուծական աջակցությունին։

Պետք է օբյեկտիվորեն դիտարկել գնահատման ցուցանիշների կազմը, որոնց թվում առաջիններից մեկը վերադարձման ժամկետն է, և այն ամենակարևորը չէ։ Այնուամենայնիվ, որոշ դեպքերում այս ցուցանիշը նշանակալի է: Այս չափանիշի հաշվարկը կարևոր է, երբ ընկերության ղեկավարությունը մտահոգված է բիզնեսի իրացվելիությամբ և նվազագույնի հասցնելով բիզնես ռիսկերը: Խնդիրը հատկապես արդիական է տնտեսության այն ոլորտների համար, որտեղ արագ տեմպերով տեղի են ունենում տեխնոլոգիական փոփոխություններ։ Հեռահաղորդակցության կամ բժշկության ոլորտում բիզնեսի օրինակը դրա նշանակալի ապացույցն է: Ավելի կարճ մարման ժամկետով նախագծերն ամենահեղուկն ու նվազագույն ռիսկայինն են:

Վճարման ժամկետի հաշվարկման մեթոդներ

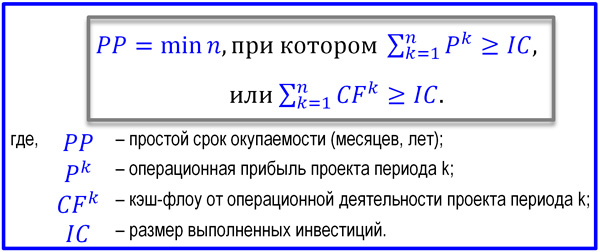

Պարզ մարման ժամկետը (PP, մարման ժամկետ) կարող է հաշվարկվել երկու եղանակով՝ կախված նրանից, թե որքանով է հավասարաչափ բաշխված պլանավորված ներդրումային եկամուտը ժամանակի ընթացքում: Եթե ծրագրի արդյունքում գործառնական գործունեությունից դրամական միջոցների հոսքերը հասնում են հավասարաչափ, ապա վերադարձը կարող է հեշտությամբ հաշվարկվել որպես մեկանգամյա ներդրումների գումարը քայլ առ քայլ (տարեկան) դրամական հոսքերի չափի բաժանման գործակից: կամ շահույթ:

Բայց ամենից հաճախ դրամական միջոցների հոսքը անհավասար է: Հետևաբար, ցուցանիշը հաշվարկելու համար օգտագործվում է այն քայլերի քանակը (տարիները), որոնց ընթացքում կուտակված գործառնական դրամական հոսքերը գերազանցում են մեկնարկային ներդրման չափը: PP ցուցիչի բանաձեւը (պարզ վերադարձի ժամկետը) երկու տարբերակով ներկայացված է ստորև:

Ծրագրի անհավասար եկամտի պայմաններում PP-ի հաշվարկման բանաձևը

Անհրաժեշտության դեպքում հնարավոր է ավելի ճշգրիտ հաշվարկել մարման ժամկետը, բառացիորեն, հարյուրերորդական բաժնետոմսերով «ի հավելումն» ծրագրի ժամանակաշրջանի քայլերի քանակին: Այս դեպքում պետք է վերացվի եկամտային մասի պոտենցիալ անհավասարությունից չծածկված ներդրումների վերջին շրջանին հաջորդող քայլի շրջանակներում։ Վերևում ներկայացված բանաձևի մշակման համար այս դեպքում օգտագործվում է հոդվածում տրված մեթոդը: Կա նաև աղյուսակային ձևի օրինակ, որը լրացնելով այն կարող եք հեշտությամբ ցուցադրել PP արժեքը առանց բանաձևերի կամ բարդ մոդելների:

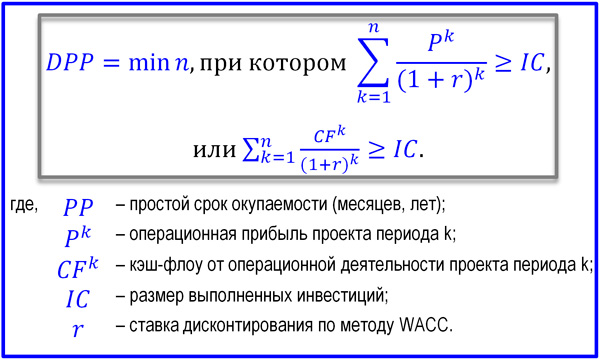

Ի տարբերություն պարզ մեթոդի, ներդրումների արդյունավետությունը գնահատելու ինտեգրված մոտեցմամբ, մարման ժամկետը հաշվարկվում է՝ հաշվի առնելով ժամանակի գործոնը։ Այս դեպքում դրամական միջոցների հոսքերը կրճատվում են մինչև ծրագրի մեկնարկի ծախսերի նախահաշիվը: Իսկ հոսքերի զեղչումն առավել գրագետ է իրականացվում՝ կենտրոնանալով WACC ցուցանիշի վրա: Ելնելով զեղչման մեխանիզմի բնույթից՝ հետգնման կրճատված ժամկետը (DPP, զեղչված մարման ժամկետ) միշտ ավելի մեծ է, քան պարզ ժամանակաշրջանը, այսինքն՝ DPP≥PP: Վճարման ժամկետի բանաձևը ունի հետևյալ ձևը.

DPP հաշվարկման բանաձև

Վճարման ժամկետը շատ հեշտ և արագ ցուցանիշ է, որը ներդրումային նախագծի մասնակիցները կարող են օգտագործել դրա իրականացման տարբեր փուլերում՝ գաղափարից մինչև արդյունքների գնահատման պահն ավարտից հետո: Այն լավ է կատարում գնահատման այլ ցուցանիշների հետ համատեղ և մի քանիսը համեմատելիս: Ամեն դեպքում, այս չափանիշը ներդրողին թույլ է տալիս գիտակցել, որ նախագիծը դիտարկելիս նա կարող է ընտրել ավելի ապահով կապիտալ ներդրման մոդել՝ անգամ հաշվի չառնելով ապագա շահույթի չափը։