TCO (total cost of ownership) - это методика расчета, созданная чтобы помочь потребителям и руководителям предприятий определить прямые и косвенные затраты и выгоды, связанные с любым компонентом компьютерных систем.

Затраты на владение КИС - TCO

Эффективность использования КИС в управлении предприятием

Лекция 11

Эксплуатация

Вопросы, постоянно встающие перед персоналом, ответственным за процесс эксплуатации системы:

Модернизация программно-аппаратной части, вызванная физическим и моральным старением компонентов КИС;

Необходимость отслеживания изменений в законодательстве;

Необходимость доработки системы под новые требования ее пользователей;

Обеспечение безопасности информации в процессе эксплуатации и т.д.

Для расчета эффективности применяются такие коэффициенты, как:

· Показатель возврата инвестиций (ROI)

· Совокупная стоимость владения (TCO)

· Анализ эффективности затрат (cost-benefits analysis)

Цель примененияTCO - получить итоговую картину, которая отражала бы реальные затраты, связанные с приобретением определенных средств и технологий, и учитывала все аспекты их последующего использования

Упрощенная методика расчета TCO дает возможность сравнивать затраты на разных временных участках (например, текущий год и прошлый, или текущий квартал и предыдущий), оценивая изменения.

Самое главное, что дает эта методика - понимание структуры затрат на ИТ, а следовательно, и возможностей сокращения этих затрат.

Основной ее недостаток заключается в том, что по ней невозможно сравнивать различные варианты построения системы.

Составляющие затрат

Прямые затраты можно получить по данным бухгалтерии, определив общие затраты на заработную плату, закупки оборудования и ПО. Также по данным бухгалтерии определяется сумма начисляемой амортизации на основные фонды, относящиеся к КИС.

Непрямые затраты получить всегда сложнее. Для расчета многих статей непрямых затрат используются усредненные показатели по отрасли, которые предоставляют и постоянно обновляют консалтинговые компании.

Статистическая информация

Перед началом сбора детальной информации, существует три параметра, которые необходимо знать.

(1) Количество ПК в организации. В учет нужно брать только те компьютеры, которые доступны конечным пользователям, и не включать компьютеры, которые используются в качестве серверов. Указанное количество должно включать и ноутбуки, которые используются пользователями, а также все рабочие компьютеры сотрудников отдела ИТ.

(2) Количество пользователей в организации . Это может быть число, отличное от предыдущего, так как иногда пользователи имеют несколько компьютеров, либо несколькими пользователями используется один.

(3) Средняя зарплата пользователя . Ответ на этот вопрос точно можно получить по данным бухгалтерии. Средняя цифра должна рассчитываться по всему персоналу (производственному и управленческому).

Прямые затраты на оборудование и ПО

В стоимость покупки оборудования и программного обеспечения входят все затраты, связанные с закупкой клиентских рабочих мест, серверов, сетевого и периферийного оборудования, а также любого связанного с этим оборудованием программного обеспечения. Затраты на оборудование и ПО не включают затраты на оплату труда обслуживающего персонала.

В оборудование включаются:

· настольные и переносные ПК;

· серверы;

· периферийные устройства (принтеры, сканеры и пр.);

· оперативная память;

· устройства хранения информации;

· устройства CDROM;

· источники бесперебойного питания;

· карты расширения всех видов;

· сетевое коммуникационное оборудование (хабы, коммутаторы и т. д.);

· кабельная система.

В программное обеспечение включаются:

· новое ПО и обновления для всех типов рабочих станций, серверов и телекоммуникационного оборудования;

· операционные системы;

· коробочное ПО (текстовые процессоры, электронные таблицы и т. д.).

Не включается ПО, разработанное самостоятельно- оно будет учтено далее.

(4) Средние затраты на закупку оборудования в год. Использование статистики за 12 прошедших месяцев дает хороший показатель, однако, следует помнить, что большинство компаний, делающих крупные закупки техники, в основном рассматривают такие закупки как капитальные вложения, а не затраты текущего периода (тогда они учитываются в амортизации, п. 6).

(5) Средние затраты на ПО в год. По аналогии с оборудованием, капитальные затраты не включаются в эту стоимость, а учитываются в амортизационных отчислениях п. 6.

(6) Ежегодная сумма амортизации капитальных вложений в оборудование и ПО . Сумма амортизации рассчитывается бухгалтерией для основных фондов и нематериальных активов.

(7) Ежегодные затраты на комплектующие . Включают ежегодные затраты на комплектующие и расходные материалы по всей организации (дискеты, CD, ленты, тонер и картриджи).

(8) Годовые затраты на аренду оборудования и ПО. Сюда включаются все затраты на аренду оборудования и программного обеспечения.

Управление и персонал

Информация о затратах на оплату труда должна включать накладные расходы, премии, налоги и другие платежи.

(9) Годовые затраты на оплату персонала по категориям (включая руководство). Если в организации имеется несколько офисов, все они должны быть учтены. Если в других службах, например отделе закупок, есть сотрудники, которые тратят часть своего времени на работу для службы ИТ, пропорциональная часть из их оплаты должна быть отражена в соответствующей категории этого раздела.

Для учета непредвиденных расходов предлагается увеличивать затраты на 30%.

(10) Командировочные затраты за год . Обычно сотрудники службы ИТ не работают на одном месте постоянно, а выезжают для выполнения работ в другие подразделения.

(11) Консультационные услуги третьих фирм и другие связанные с этим затраты. В эту категорию попадают затраты, связанные с консалтинговыми услугами, которые используются для решения отдельных задач.

(12) Затраты на задачи, делегированные другим организациям . Часто организация не реализует все задачи самостоятельно, а использует аутсорсинг.

(13) Затраты на обучение персонала вопросам ИТ в год. Затраты на внутреннее обучение пользователей уже учтены в п. 9 и не включаются в эту категорию. Но если были затраты на обучение сторонними организациям - их нужно включить сюда.

(14) Стоимость обслуживания техники по контрактам в год. Если какие-либо работы по обслуживанию техники поручаются сторонним организациям, эти затраты должны быть учтены в данном разделе. Если контракт на сопровождение был оплачен единожды на несколько лет вперед, то его нужно учитывать в этом разделе по частям, как амортизацию капитальных вложений.

Развитие

Затраты на развитие будут включать ежегодную оплату труда и расходов на производство и поддержку всех приложений. Существует две большие группы приложений:

Бизнес-приложения , которые используются главным образом пользователями, ведущими основной бизнес компании (приложения для бухгалтерского учета, обработки счетов, продаж, заработной платы, складского учета, управления персоналом).

Инфраструктурные приложения не влияют напрямую на бизнес, но используются для поддержания системной инфраструктуры (приложения для управления системами, коммуникационное ПО, СУБД и комплекты программ для офисной деятельности).

(15) Ежегодные затраты на оплату труда по направлениям разработки. Можно выделить четыре группы:

· проектирование - персонал, вовлеченный в сбор требований пользователей, определения спецификаций, создания архитектуры и прототипов проекта;

- разработка - персонал, вовлеченный в создание кода программ;

- тестирование - персонал, отвечающий за качество и тестирование;

- документация - персонал, вовлеченный в контроль конфигурации и техническое описание приложений.

(16) Ежегодные затраты на заработную плату по сопровождению имеющихся систем. Идентична категории разработки "новых" приложений п. 15 и охватывает персонал, вовлеченный в обслуживание существующих приложений.

(17) Ежегодные затраты на оплату услуг консультантов (см. п. 11) или сервисных организаций в части развития. Эта категория должна включать любые оплаты сторонним организациям или частным лицам за проектирование, разработку, тестирование или документирование работы в связи с новыми или существующими проектами.

Связь

(18) Ежегодные затраты на аренду выделенных линий и каналов связи. Сюда входят ежемесячные повторяющиеся затраты на коммутируемые и выделенные каналы (например, модемные 56k, ISDN, T1 и T3 потоки).

(19) Ежегодные затраты на удаленный доступ. Включает затраты на оплату удаленного доступа к локальной сети, затраты на Web-хостинг, платежи провайдерам Internet.

(20) Годовая стоимость корпоративных сетей передачи данных. Включает любые затраты, связанные с пользованием сетями передачи данных большой дальности (WAN).

Непрямые затраты

Сюда относятся такие связанные с ИТ затраты, которые не входят в бюджеты и не измеряются большинством отделов ИТ. Наиболее весомой частью обычно является сопровождение пользователем своего компьютера и ПО, а также помощь коллегам.

Это включает

· самостоятельную отладку систем при возникновении ошибок,

· резервное копирование и восстановление ценной информации,

· операции с файлами и каталогами,

· внеплановое обучение в рабочее время и программирование малых (или больших) приложений.

Не существует точного способа измерить, сколько времени пользователь потратил на выполнение задач, связанных с ИТ, без детального учета времени или статистически верных наблюдений. Для тех, кто не имеет возможности и ресурсов проводить многочасовые измерения, существуют средние отраслевые показатели по каждой категории.

Затраты пользователя на ИТ

(21) Количество часов на самообучение работе с компьютером и ПО одного пользователя. При ознакомлении нового пользователя с корпоративной компьютерной системой тратится время на его обучение. Аналогично, когда новое приложение вводится в организации, все пользователи нуждаются в тренинге или знакомстве с программой. Эти и другие затраты на обучение включаются в эту категорию. Исследования показывают, что 40 часов в год - достаточно обоснованное значение. Если необходимо, можно использовать другое значение, более близкое к реалиям конкретного предприятия.

(22) Количество часов, затрачиваемых одним пользователем на обслуживание файлов, компьютера и программ, написание скриптов и программ. Исследования показывают, что 40 часов в год - достаточно точное значение.

Простои

(23) Количество часов простоя в месяц в связи с плановыми/внеплановыми остановками в работе сети/системы. Является измерителем годовых потерь производительности, когда пользователи не могут выполнять свою работу, по причине недоступности их компьютеров или программ.

Причин может быть много, например, следующие:

- ожидание решения проблемы службой поддержки;

- планируемая или внеплановая остановка системы;

- недоступность одной или нескольких программ;

- проблемы сервера, приводящие к недоступности информации.

Среднее значение в настоящее время определяется как 2 часа в месяц на пользователя (если собственная статистика дает другие цифры - можно использовать их).

После того как на все вопросы дан ответ, расчет показывает усредненную годовую совокупную стоимость владения компьютером (для сравнения, в настоящее время среднее значение по США составляет около $10 000 на компьютер).

АНАЛИЗ ОБЩЕЙ СТОИМОСТИ ВЛАДЕНИЯ

Статья «ИТ-бюджет - инвестиции или затраты?» (Intelligent Enterprise No 15’2003) вызвала интерес у читателей, и мы решили в этом номере продолжить тему ИТ-бюджета. Поскольку при подготовке предыдущего материала в качестве консультанта активно привлекался Александр Буйдов, директор департамента информационных технологий компании КРОК, редакция публикует его авторский материал по данной проблеме.

Портрет TCO в интерьере

С самого начала следует подчеркнуть тот факт, что методы TCO не существуют сами по себе и имеют смысл только тогда, когда для оценки бизнеса уже применяются различные методики и отдельные показатели (метрики), стыкующиеся между собой. Поэтому мы будем рассматривать TCO в рамках некоей классификации наряду с другими методиками.

В ряде случаев (см., например, http://www.cio.com/archive/071502/value.html) методы бизнес-оценки делят на традиционные финансовые, качественные и вероятностные. ТСО попадает в категорию финансовых оценок. К этой же категории относится и достаточно известная методика экономической добавленной стоимости (Economic Value Added, EVA).

Среди используемых в России методов качественной оценки можно назвать Portfolio Management (об этом подходе достаточно подробно рассказано в предыдущей статье, см. Intelligent Enterprise No 15’2003), Balanced ScoreCard (BSC) и IT-Scorecard. Другие методы, такие, как Real Option Valuation (ROV) или Applied Information Economics (AIE), в нашей стране практически не известны.

Классические принципы TCO были и остаются востребованными и в России, и на Западе. Хотя при сравнении ТСО с аналогичными методологиями становится понятно, что с задачами бизнеса она связана в наименьшей степени. Если, к примеру, метод EVA (напрямую конкурирующий с TCO), оперирует понятием превышения прибыли от деятельности подразделения или прибыли в конкретном проекте (в нашем случае в области ИТ) над стоимостью выделенного ему операционного капитала, то TCO имеет дело только с затратной частью. Иными словами, с помощью TCO можно ответить на вопрос, поставленный бизнесом, но аргументировать какую-либо ИТ-инициативу в терминах повышения прибыльности вряд ли получится.

Gartner Group, разработчик и идеолог данной методики, признает, что ТСО - инструмент не на все случаи жизни: он не годится для оценки рисков и для определения способов соответствия ИТ и стратегических целей компании. И тем не менее применение TCO в стыковке с BSC или иными методами оценки качественных факторов может стать хорошей основой для определения и контроля расходов на информационные технологии.

TCO вчера и сегодня

В настоящее время концепция TCO активно развивается. Существует своего рода ядро данной методологии, представляющее собой совокупность наиболее универсальных статей ИТ-затрат, и методы, которые условно можно отнести к расширению модели TCO. Итак, наиболее универсальные статьи затрат по модели TCO таковы:

- приобретение и модернизация аппаратного, сетевого и программного обеспечения;

- вспомогательные и служебные системы (жизнеобеспечения, безопасности, управления);

- техническое обслуживание;

- обучение;

- эксплуатация системы пользователями (самообучение, нерациональное использование рабочего времени);

- разработка ПО;

- коммуникационные услуги (выделенные каналы связи, выход в Интернет).

Прямые затраты (на создание и поддержку систем) рассчитать достаточно просто; сложности чаще всего вызывает подсчет непрямых затрат, таких, как обучение и поддержка пользователей, а также потерь, связанных с простоем оборудования. Для правильного их подсчета необходима система сбора временной статистики (время простоя ИТ-системы, время, потраченное на самообучение и взаимопомощь пользователей и т. п). Часть такой статистики можно собрать, проанализировав заявки службы HelpDesk, другую часть можно получить из анализа загрузки сотрудников.

В некоторых случаях нужно учитывать конкретные статьи затрат, подобные ежемесячному расходу бумаги при расчете TCO эксплуатации принтера. В табл. 1 приведен достаточно типичный пример расчета совокупной стоимости владения персональным компьютером, в котором соблюдены принятые на практике пропорции между отдельными видами затрат.

Таблица 1. Расчет совокупной стоимости владения ПК

Такая схема сейчас служит отправной точкой для развития концепции TCO. Перед руководителями ИТ-направлений встают более сложные, чем прежде, задачи, диктуемые, в свою очередь, разнообразием имеющихся технических и организационных решений. Ведь, покупая персональный компьютер или сервер, необходимо сразу думать о его будущей модернизации. А при создании информационных систем нужно уметь разграничивать проблемы масштабируемости и миграции со временем на новую платформу. Последний вопрос связан с адекватным учетом рисков и т. д. Построение системы поддержки пользователей может потребовать рассмотрения множества стандартных организационных схем, в частности, построения службы HelpDesk. И подобные примеры можно продолжать.

Кроме этого, современные подходы к расчету TCO все теснее переплетаются с бизнес-проблематикой. Существуют попытки разделить понятие совокупной стоимости владения на две части: TCO, связанное с технологиями, и бизнес-TCO (см., например, http://www.sybase.com/content/1018088/iq_wp_TCO.pdf), соответственно выделив несколько направлений затрат:

- на аппаратное обеспечение;

- на программное обеспечение;

- на персонал;

- на обеспечение доступности сервисов;

- на обеспечение необходимого уровня производительности системы;

- на обеспечение быстрого восстановления после сбоев.

Как ни странно может показаться на первый взгляд, именно последние три направления относятся к категории бизнес-TCO. Но дело в том, что именно они, в отличие от оценок затрат, связанных с оборудованием, ПО и персоналом, в наибольшей степени должны учитывать бизнес-процессы в организации. Оценка выгод или потерь, связанных с производительностью и доступностью сервиса, имеет смысл только тогда, когда точно определен бизнес-контекст доступа к нему тех или иных сотрудников. Постоянная задержка в 10 с при доступе к данным инженера-проектировщика может существенно снизить производительность его работы, в то время как продавец магазина, запустив процесс авторизации кредитной карточки, все равно будет в течение этого времени занят оформлением документов на товар или его упаковкой. В итоге при адекватном учете бизнес-составляющих TCO, количественно учитывающих возможные потери в результате отклонения от некоего идеального уровня доступности и производительности или от нулевой вероятности простоя, можно сравнить по единому показателю все предлагаемые решения, суммируя отдельные факторы.

Понимание бизнес-процессов позволяет оценивать TCO по различным сценариям в соответствии с принципом «что… если». Ведь различные компоненты TCO связаны между собой диктуемой особенностями бизнеса нелинейной зависимостью. Как было сказано ранее, не факт, что более дорогостоящая платформа и соответственно высокая абстрактная производительность и доступность дадут пропорциональную экономию от данных факторов в реальной бизнес-среде.

Таким образом, TCO необходимо рассчитывать с учетом уникальности технологического развития и традиций ведения бизнеса каждого предприятия. По этим причинам дополнительный акцент следует делать на таких моментах, как модульность архитектуры TCO; учет влияния сложности современных информационных систем; структура персонала, работающего с ИС; контроль факторов риска и применение лучшей практики организаций.

Учет различных факторов, влияющих на ТСО, позволяет выделить большое количество типичных ситуаций, имеющих место в бизнесе. Так, в соответствии с классификацией Gartner Group ИТ-решения могут иметь определенный уровень сложности с точки зрения управляемости (например, централизованная, децентрализованная, распределенная структура) или архитектуры аппаратного и программного обеспечения (степень насыщенности клиент-серверными технологиями и т. п.). Персонал, работающий с ИТ, в свою очередь, по мнению Gartner, делится на несколько категорий, включая, например, специалистов, работающих с корпоративными знаниями (knowledge workers), мобильных сотрудников или работников, занимающихся только вводом информации в систему. Каждой из этих категорий присуща определенная квалификация, потенциальный уровень отдачи от использования ИТ и требования к ИТ-инфраструктуре. Модульность архитектуры ПО позволяет подбирать уникальную конфигурацию наиболее значимых TCO-факторов, в максимальной степени адаптируя методику расчета TCO под конкретное предприятие, и просчитывать различные сценарии по принципу «что… если».

Уже можно сказать, что широко популярные ранее некие средние по отрасли готовые показатели TCO в настоящее время имеют все меньшее значение и на первый план выходят методики, обобщающие накопленный опыт.

Таким образом, в оценке совокупной стоимости владения не слишком полезно полагаться на внутрифирменные методологии расчета TCO базовых корпоративных продуктов (будь то сервер баз данных или сетевой маршрутизатор). Хотя цена оборудования, стоимость поддержки, расходы на обучение персонала и прочие статьи затрат в большинстве случаев декларируются поставщиком вполне корректно, в реальной бизнес-среде стоимость построенных на их основе конечных решений и приносимый ими доход могут отличаться в разы.

Принципы деловой игры

Подводя итог сказанному выше, можно найти место методологиям TCO, применяемым для расчета стоимости владения ИТ-продуктами, в бизнесе компании в целом. Для этого представим бизнес-менеджмент и ИТ-персонал как сражающихся на площадке игроков, причем правила игры напоминают теннис.

Глобальная инициатива всегда принадлежит бизнесу. Он подает первым, предлагая ИТ-отделу способствовать решению бизнес-задачи. У последнего есть несколько вариантов действий. Применяя классические методы расчета TCO, ИТ-подразделение отводит себе роль обороняющегося на задней линии: как уже было сказано, даже очень грамотно считая затраты, можно только отвечать на вопросы бизнеса, отбивая удары и проявляя при этом минимум инициативы. Чтобы этого избежать, надо время от времени «выходить к сетке», встречая тем самым постановку бизнес-задач не в «информационном тылу», а ближе к территории самого бизнеса. Здесь на помощь приходят расширенные методики расчета TCO, учитывающие специфику бизнеса и сочетающиеся при необходимости с другими инструментами.

Игроки бизнес-половины поля также способны играть и на задней линии, и у сетки. К примеру, Balanced ScoreCard, методики финансового или управленческого анализа, используются обычно исключительно для решения задач развития бизнеса и даже при развитом применении вовсе не касаются вопросов ИТ. Для решения задач, напрямую требующих оценки эффективности ИТ, могут использоваться специальные метрики. Подобных параметров много (см., например, http://www.baselinemag.com/article2/0,3959,99364,00.asp). Для оценки общей отдачи от ИТ можно использовать, например, следующий показатель, вычисленный, допустим, для пяти последних лет работы компании:

Количество завершенных ИТ-проектов с известной финансовой отдачей/общее число завершенных ИТ-проектов

Для оценки эффективности влияния ИТ на бизнес (например, в промышленности) вполне применим следующий параметр:

Увеличение количества продукции, выпущенной на производственной линии N3/суммарные ИТ-затраты, направленные на автоматизацию работы линии

С этими показателями бизнес со своей стороны подходит ближе к половине поля, занимаемой ИТ. Полезными для обеих сторон при игре в центре поля оказываются и другие методические инструменты, подробно рассмотренные в предыдущей статье.

В итоге получается, что в большинстве реальных ситуаций для обеих сторон наиболее эффективна манера «игры у сетки», когда мяч подолгу не задерживается ни на одной половине. Иными словами, та или иная проблема ИТ-поддержки бизнеса поочередно оценивается с обеих сторон таким образом, чтобы специфика ИТ и вопросы эффективности бизнеса рассматривались едиными методическими средствами без отрыва друг от друга. И, благодаря общности языка, взаимопонимание достигается быстрее. Современный взгляд на проблему TCO как раз и представляет собой отработку приемов игры в центре поля.

И, наконец, можно отметить, что снижение TCO - это не только общепринятые формулы. Это еще и качество совместной работы бизнес-подразделений компании и ИТ-департамента. Некоторые связанные со стоимостью владения составляющие затрат (например, затраты, связанные с процессом массового освоения новой версии корпоративной системы) плохо поддаются количественной оценке и непосредственному регулированию. Соответственно с ними пытаются бороться более креативными методами, для которых нет общих методик. Примером может служить предварительное создание специального раздела на корпоративном портале, посвященного новой версии ПО, или подготовка специальных обучающих демороликов для каждой категории сотрудников компании. Тут существенную роль играет взаимопонимание между бизнесом и ИТ (уже на уровне организационных подходов).

Дорого ли владеть инфраструктурой?

Итак, кратко рассмотрим ряд примеров расчета совокупной стоимости владения, демонстрирующих тот факт, что в контексте учета бизнес-проблем они выглядят намного более цельно и убедительно. Начнем с проблемы ИТ-инфраструктуры, обосновать развитие которой с помощью инструмента «чистого TCO», как мы уже отметили, довольно затруднительно.

Скажем, крупная промышленная организация планирует внедрить систему класса PDM (Product Data Management) с целью автоматизировать процесс технической подготовки и последующей модернизации новых изделий. Предполагается, что в результате сокращения срока подготовки производства в первый год эксплуатации PDM-системы будет получено 2 млн долл. дополнительного дохода. Совершенствование бизнес-процессов за счет внедрения новой системы позволит экономить еще около 5 тыс. долл. в неделю. Чтобы внедрить выбранный продукт (на это, по оценке поставщика, уйдет около 4 месяцев), потребуется работа шестерых внешних консультантов, оплачиваемых по ставке 25 долл. в час и работающих по 40 ч в неделю, а также 12 специалистов предприятия, получающих 200 долл. в неделю. Уже известно, что через год встанет задача растиражировать опыт внедрения PDM-системы в трех удаленных центрах проектирования продукции. И для ее решения потребуется привлечь соответственно троих внешних консультантов и шестерых специалистов заказчика.

Анализ схемы внедрения показывает, что только за счет использования на предприятии сетевой платформы хранения данных можно сократить срок внедрения PDM-системы с 4 до 3 месяцев, а развертывание ее в филиалах - соответственно с 6 до 5 недель. Более того, использование данной платформы способно поднять уровень доступности данных с 97 до 99,99% с соответствующим сокращением планируемого простоя оборудования с 5 ч до 30 мин в неделю, а незапланированного простоя - с 1 ч в месяц до 1 ч в год. При этом известно, что 1 ч планируемого простоя функционирования PDM-системы обходится компании в 1 тыс. долл., незапланированного - в 6 тыс. долл.

Данный пример показывает, что технические характеристики внедряемого комплекса (в нашем случае обеспечиваемый системой хранения уровень доступности данных) очень тесно «вплетены» в коммерческие характеристики проекта. При расчете ТСО для системы хранения в данной ситуации представляется целесообразным все же выделить данную характеристику в явном виде, одновременно не отрывая ее от бизнес-контекста проекта. Результаты этой попытки сведены в табл. 2.

Таблица 2. Расчет совокупной стоимости владения для PDM-системы

| Эффективность в терминах бизнес-процессов | Бизнес-эффект | Эффект от снижения TCOСуммарный эффект, тыс. долл. | |

| Первоначальное внедрение PDM-системы. Экономия времени - 1 месяц (4 недели) | 2000/12 = 167 тыс. долл. дополнительного дохода от ускоренного

внедрения 5*4 = 20 тыс. долл. за счет совершенствования бизнес-процессов |

167+20+24+9,6 = 220 тыс. долл. | |

| Развертывание PDM-системы в филиалах. Экономия времени - 1 неделя | 5*1 = 5 тыс. долл. за счет совершенствования бизнес-процессов |

25*40*1*3 = 3 тыс. долл. экономии на оплате внешних консультантов |

5+3+1,2 = 9,2 тыс. долл. |

| Снижение времени запланированного и незапланированного простоя |

1000*(5-0,5)*12 = 234 тыс. долл. в год экономии за счет запланированных

простоев |

300 тыс. долл. в год | |

| Итого суммарной экономии в год | 192 тыс. долл. | 337,8 тыс. долл. | 529,8 тыс. долл. |

Пример позволяет продемонстрировать, что отдельные компоненты TCO, рассчитываемые в контексте бизнес-задач, могут иметь отрицательное значение: наряду с затратами на приобретение и эксплуатацию продукта, имеющими по определению отрицательную величину, в итоговую сумму входят положительные слагаемые, определяющие экономию на реорганизации бизнес-процессов, на скорости их исполнения и т. д. Этим часто пользуются при расчетах TCO в привязке к бизнес-процессам. Формула для расчета TCO соответственно приобретает вид:

TCO = Традиционные статьи затрат - Величина достигнутой экономии

В нашем примере приведена лишь величина экономии, заранее поделенная на общий бизнес-результат и эффект, получаемый непосредственно в результате задействования функционала системы хранения. По определению, имея также традиционную разбивку расходных статей TCO на первоначальные и периодические затраты (подобную приведенной в табл. 1), мы получаем все данные для вычисления показателя ROI (см. также предыдущую статью), который, как мы выяснили выше, уже выступает как инструмент для совместной работы бизнеса и ИТ. Он рассчитывается по следующей формуле:

ROI = (Величина достигнутой экономии - Ежегодные вложения)/Первоначальные вложения

В случае окупаемости проекта менее чем за год (и соответственно отсутствия влияния ставки дисконтирования) данная величина должна точно совпасть с величиной ROI, полученной в результате применения методики, описанной в предыдущей статье. А благодаря разбивке величины экономии мы можем выделять и отдельные составляющие ROI.

Вообще же разработка методик, в которых особенности бизнеса, традиции применения ИТ, технические характеристики решения и, наконец, экономический эффект связаны единой и тщательно продуманной системой метрик, существенно выходит за пределы рассмотрения вопросов ТСО. И такие методики, в силу чрезвычайной важности проблемы, действительно активно развиваются, о чем мы постараемся рассказать в ближайших публикациях.

– это общая величина целевых затрат, которые вынужден нести владелец с момента вступления в и до момента утраты этого права (в связи с продажей актива).

Как посчитать совокупную стоимость владения?

Универсального метода расчета величины совокупной стоимости не существует, потому как структура затрат определяется видом самого объекта. Создаются индивидуальные методики, ориентированные на конкретный объект владения и применяемые отдельно для каждой стадии жизненного цикла. Тем не менее существуют основные принципы расчета и подходы к определению совокупной стоимости владения. Основным подходом является системный – этому исследованию свойственны такие признаки, как иерархичность и структуризация.

Для приблизительной оценки совокупной стоимости владения применяются упрощенные методики расчета ТСО, дающие представление о вероятных потерях по ходу владения. Несмотря на то что эти модели считаются довольно точными, отклонение реальных расходов от прогнозных может оказаться внушительным.

Методика определения ТСО предполагает, что есть два вида издержек: прямые (бюджетные) и косвенные . К прямым расходам относятся все траты, связанные с приобретением активов и отражаемые в бухгалтерской книге (их посчитать не составляет труда), а к косвенным – потери, связанные с обладанием активами. Например, если речь идет об IT-инфраструктуре, оплата услуг хостинга будет именно косвенными издержками. Авторы концепции ТСО утверждают, что косвенные обычно превышают прямые в 3-4 раза. Уместно рассмотреть, в качестве ключевой, формулу:

ТСО = ТСОр + ТСА

где ТСО – общая стоимость владения, ТСОр – стоимость использования, ТСА – прямые траты.

Для фактического расчета издержки типа ТСОр в компании классифицируются на несколько категорий:

- Расходы на человеческие ресурсы (people costs ) – издержки на заработную плату как исполнителям низшего звена, так и руководству топ-уровня.

- Стоимость окружения – расходы на отопление, свет, другие коммунальные услуги, интернет.

- Стоимость сопровождения – например, компании IT-специализации приходится закупать новые компьютеры и регулярно обновлять ПО.

- иного плана – сюда можно отнести, например, траты на интеграцию системы безопасности или организацию тренингов для повышения квалификации персонала.

Львиная доля расходов типа ТСОр приходится на оплату труда персонала - особенно это актуально для фирм, которые занимаются оказанием услуг.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Квинтэссенцией взаимоотношений Производителя и Потребителя любой, и особенно высокотехнологичной продукции, является соглашение по обоснованной и взаимовыгодной цене, которая, как известно, должна, в первую очередь, отражать совокупность реальных потребительских свойств.

Участвуя в многочисленных конкурсных процедурах по поставкам конвейерных лент, мы, к сожалению, убедились, что главным (а зачастую и единственным) критерием выбора конвейерных лент Потребителем остается цена приобретения. При этом не все отдают себе отчет, что цена – только видимая часть айсберга, а большая часть расходов, связанных с использованием конвейерных лент, может быть скрыта в невидимой его части.

Сегодня современная экономическая мысль предлагает универсальный метод интегральной оценки затрат по приобретению и владению материальными объектами. Это метод основан на использовании критерия под названием «Total Cost of Ownership» (TCO) – «совокупная стоимость владения».

Наверное, многие слышали или даже используют метод ТСО на практике. В частности, политика в области закупок и снабжения такой известной компании, как ООО «ТК «ЕвразХолдинг», определяет достижение минимальной совокупной стоимости владения материальными техническими ресурсами в качестве приоритетного направления деятельности.

Внедрение метода в практику взаимоотношений Производителя и Потребителя конвейерной ленты – для нас не праздный вопрос.

Запуск новой каландровой линии на ОАО «Уральский завод РТИ» в июне 2012 года и переход на производство конвейерной ленты принципиально другого качества, заставляют нас по-новому формулировать и коммерческое предложение на нее, для того чтобы наиболее полно и объективно отразить все потребительские свойства, закладываемые в это изделие.

Концепция ТСО первоначально получила бурное развитие в мировой практике при реализации высокотехнологичных проектов, в первую очередь связанных с созданием информационных систем. Сегодня метод ТСО используется на Западе, практически во всех областях промышленности.

Рассмотрим использование метода ТСО на этапе срока службы конвейерной ленты, с момента ее приобретения, доставки и монтажа на конвейерную установку, в процессе непосредственного использования, технического обслуживания и ремонтов, простоев и вплоть до замены КЛ по предельному техническому состоянию и завершению эксплуатации.

Суммарные расходы за указанный период жизненного цикла принято называть совокупными расходами за срок службы изделия (Sср). Как правило их делят на две основные группы – расходы по владению или стоимость владения (Sв) и расходы на эксплуатацию (Sэ).

S ср = S в + S э, руб. (1)

Стоимость владения представляет собой сумму из следующих слагаемых:

S в = S п + S н + S кр + S ст, руб. (2)

где: Sп – стоимость покупки оборудования, руб.; Sн – затраты на налоги (может быть включены в конвейерную установку), руб.; Sкр – оплата кредита, руб.; Sст – страхование, руб.

Эти расходы осуществляются с момента приобретения изделия до его снятия с конвейера, независимо от того, работает конвейер или простаивает. Это, так называемые, «бухгалтерские расходы». Стоимость владения постоянно снижается по мере расходования установленного ресурса вплоть до завершения назначенного срока службы (рис. 1). Для конвейерной ленты остаточная стоимость после завершения эксплуатации принимается равной нулю, за редким исключением, когда отработанную ленту направляют на реновацию. Меры по снижению стоимости владения лежат в плоскости финансовой политики. Здесь можно отметить усилия по снижению ставки или отказа от кредитования, выбор справедливой цены на продукцию, с учетом технических характеристик и другого.

Расходы на эксплуатацию (Sэ) складываются из следующих составляющих:

Sэ = Sм/дм + Sтор + Sав +Sэл, руб. (3)

где: Sм/дм – стоимость монтажа/демонтажа КЛ, руб.; Sтор – затраты на плановое техническое обслуживание и ремонт (работа, материалы, комплектующие), руб.; Sав – затраты на устранение аварий и отказов (работа, материалы, комплектующие), руб.; Sэл – затраты на электроэнергию, руб.

Рассмотрим эти затраты детально по указанным группам.

1. Выполнение плановых работ по техническому обслуживанию и ремонту конвейерных лент в период эксплуатации.

Затраты на эти операции складываются из стоимости собственно работ и затрат на запасные части и материалы. Принятая система эксплуатации конвейерных установок (например, для шахт) предусматривает:

Монтаж/ демонтаж конвейерной ленты на установку;

Техническое обслуживание (ежесменное, ежесуточное, еженедельное, ежемесячное);

Текущие (один раз в 3, 6, 9 месяцев) и капитальный (1 раз в 2 года) ремонт.

Расходы на проведение плановых осмотров и работ конвейерной ленты соответствуют принятому на предприятии регламенту её обслуживания и рассчитываются исходя из статистических данных. Здесь надо учитывать, что в ходе использования конвейера и конвейерной ленты происходит их естественное старение и износ. Поэтому объем работ и затраты на поддержание исправного технического состояния будут увеличиваться (рис. 2), а производительность падать.

Снижение затрат на плановые работы может достигаться за счет изменения системы технического сервиса, например, при переходе с периодической формы ТО на обслуживание по фактическому состоянию конвейерной установки.

2. Расходы на электроэнергию.

Привод транспортерной конвейерной ленты осуществляется мощными электродвигателями, потребляющими значительные объемы электроэнергии, что приводит к существенному её расходу при эксплуатации конвейерной установки (рис. 3). Постоянный рост тарифов на этот вид энергии заставляет промышленных потребителей все большее внимание уделять решению задач по её экономии. Конвейерная лента может влиять на энергопотребление процесса транспортирования в основном за счет снижения её собственной массы, сопротивления трения на опорных роликах, оптимального регулирования пусковых токов. Снижение массы транспортерной ленты достигается правильным подбором типа ленты, снижением толщины резиновых обкладок, использованием высокопрочного текстиля. Снижение сопротивления трению качения достигается также применением специальных резин.

3. Внеплановые ремонтные работы по устранению последствий аварийных происшествий и отказов конвейеров.

Затраты на эти виды работ (Sэав) всегда более значительны, чем на плановые ТО и Р, и в отдельных случаях могут даже превысить стоимость владения всем объектом. Дело в том, что повреждения конвейерной ленты, как правило, вызывают цепную реакцию развития аварийной ситуации и распространяются на всю конвейерную установку и другое оборудование предприятия.

Возгорания и обрывы конвейерных лент могут нести и катастрофические последствия. В этой связи, Заказчик должен оценивать риски подобных потерь, исходя из объективного знания о качестве и надежности приобретаемой транспортерной ленты. Для этого, производитель ленты должен быть готов предъявить расчеты, результаты испытаний, эксплуатационную статистику, подтверждающие назначенный ресурс (ходимость) ленты при её предложении на рынке. При изготовлении конвейерных лент должны учитываться индивидуальные особенности их эксплуатации в конвейерных установках (температуру, влажность, запыленность и агрессивность окружающей среды, характер транспортируемого груза и др.). Кроме того, для предупреждения аварий конвейерной установки на многих западных предприятиях внедрены системы автоматического мониторинга их фактического технического состояния в процессе эксплуатации.

Суммарные расходы на эксплуатацию

В результате совмещения графических интерпретаций стоимости владения и затрат на эксплуатацию (см. рис. 1–4), получаются совокупные расходы по владению и на эксплуатацию конвейерной ленты (рис. 5).

Разделив совокупные расходы по владению на количество часов (месяцев) фактического срока службы, мы получим значение указанных расходов в единицу времени, например, за месяц. Указанные выше показатели, хотя и чрезвычайно информативны, однако, не позволяют сравнивать разные типы конвейерных лент, различных производителей, отличающиеся прочностью, ходимостью, качеством, надёжностью и собственной массой.

Метод ТСО

Метод ТСО разрешает эту проблему за счет использования в системе оценки совокупной стоимости владения показателя производительности (Рку). Показателем производительности для конвейерной ленты (как и конвейерной установки) – это количество транспортируемого груза в единицу времени (т/час, т/месяц) – средняя достигнутая за период времени (Рку) или расчётная (технологическая) производительность (Ркур).

С учётом этого показателя удельная совокупная стоимость владения рассчитывается по формуле:

где: Sср/Тс – совокупные расходы за единицу времени, руб./месяц; Рку – средняя производительность конвейерной установки за период, т/месяц (Рку = kмвр · Ркур); Ркур– расчетная (технологическая) производительность конвейерной установки, т/месяц; kмвр – коэффициент машинного времени (kмвр = Tр/Тс); Тс – срок службы конвейерной ленты, месяцы; Тр – суммарное время работы установки за срок службы Тс, месяцы.

ТСО, как показатель совокупной стоимости владения, представляющий частное от деления величины удельных совокупных расходов на производительность, позволяет сравнивать конвейерные ленты с различными техническими характеристиками и использовать значение ТСО при выборе конвейерных лент во время проведения конкурсных процедур по их закупке. При этом может оказаться, что совокупная стоимость владения для ленты с большей закупочной ценой, будет ниже, чем для более дешевой ленты. Как здесь не вспомнить высказывание: «Мы не настолько богаты, чтобы покупать дешевые вещи».

Кроме того, фактическое значение производительности конвейерной установки Рку, само по себе служит важным индикатором эффективности конвейера и меняется в процессе эксплуатации.

На значение производительности за выбранный период эксплуатации влияют два основных фактора:

Снижение производительности установки в связи с естественным износом её составных частей;

Снижение расчетной производительности конвейерной установки в связи плановыми и вынужденными простоями.

Снижение производительности конвейерной установки приводит к пропорциональному удорожанию совокупной стоимости владения оборудованием.

Расходы, обусловленные со снижением общей производительности конвейерной установки Рассмотрим влияние простоев конвейерной установки на производительность конвейерной ленты (конвейерной установки) за период эксплуатации. Для приблизительных расчетов, снижением производительности конвейерной установки от износа – пренебрежём.

Тогда, производительность установки за рассматриваемый период складывается из производительности во время работы и нулевой производительности при плановых и вынужденных простоях. Очевидно, чем меньше простоев у конвейера, тем выше его общая производительность за период. Плановые простои конвейера и входящей в его состав конвейерной ленты (соответствующие нормативной системе эксплуатации и ремонта) в среднегодовом исчислении могут составлять до 100 суток, т.е. примерно 27% от срока службы за каждый год. Плановые простои установки на техническое обслуживание – неизбежны и учитываются при назначении срока службы конвейерной ленты. Снижение продолжительности плановых простоев может быть связано с совершенствованием организации, методов и средств системы ТО и Р. Для упрощения, расходы, связанные с плановыми простоями, отнесем к расходам на плановые ТО и Р.

Вынужденные простои конвейерной установки происходят из-за внезапных отказов в её работе или по технологическим причинам на сопрягаемых линиях производства.

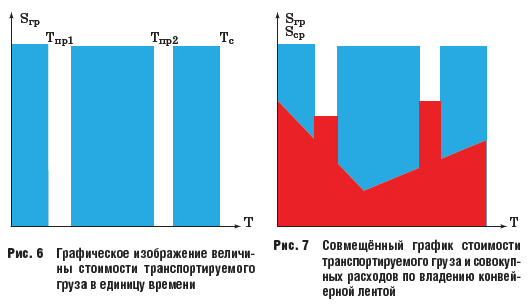

Продолжительность вынужденных простоев установки изза аварийных происшествий зависит от качества и надежности ленты, качества ТО и Р, своевременности обнаружения очага надвигающегося отказа, степени распространения отказа на другие объекты и состояния общей изношенности оборудования. По экспертным оценкам, на оборудовании, исчерпавшем установленные сроки службы, простои от внезапных отказов и технологических сбоев, могут составлять в среднем до 10% и более от установленного срока его эксплуатации. При этом коэффициент машинного времени снижается, и потерянная выгода может составить более трети от возможных доходов, обусловленных технологическими возможностями установки. Снижение расходов на устранение вынужденных простоев из-за внезапных отказов и аварий конвейерной установки (конвейерной ленты) может быть достигнуто совершенствованием системы ТО и Р и внедрением автоматических систем мониторинга технического состояния и предупреждения отказов конвейерной ленты и конвейерной установки в целом. Для определения размеров ущерба от простоев установки, будем их рассматривать, как потерянную выгоду. Для этого, вместо производительности конвейерной установки, будем использовать производную от неё – стоимость транспортируемого груза (Sгр)в единицу времени за оцениваемый период времени (рис. 6).

Анализ влияния на величину ТСО совокупных расходов и стоимости транспортируемого груза

Совмещение в единых координатных осях графических интерпретаций стоимости транспортируемого груза (Sгр) и совокупных расходов по владению конвейерной лентой (Sср) за определённый период времени (Т), позволяет наглядно оценить влияние различных факторов на эффективность затрат при использовании метода ТСО (рис. 7).

Так суммарная площадь фигур, закрашенных на рис. 7 голубым цветом, характеризует условную доходность за период эксплуатации, при расходах, представленных площадью фигуры, окрашенной в красный цвет. Графический анализ, показывает, что на повышение эффективности (или, что равноценно, на снижение величины ТСО) влияют:

Снижение затрат на проведение работ по плановому ТО и Р, которое осуществляется за счет совершенствования системы эксплуатации, внедрения новых технологий и средств;

Снижение расходов на потребление электроэнергии, которое достигается, в т.ч., за счет снижения массы конвейерной ленты при её изготовлении, с сохранением прочностных характеристик;

Исключение внезапных отказов и аварий, т.к., в этом случае по рентабельности наносится «двойной удар» – с одной стороны, требуются внеплановые затраты на материалы и авариные работы, а с другой стороны, возникают потери доходности от вынужденного простоя;

Повышение доходности (снижение величины ТСО), может быть достигнуто при увеличении срока службы конвейерной ленты Тс (без увеличения затрат на эксплуатацию) за счет повышения её конструктивной прочности и износостойкости.

Рассмотрим примеры упрощенной оценки влияния на величину ТСО отдельных параметров совокупных расходов по владению и на эксплуатацию.

Допустим, что на конвейерную установку планируется установить новую конвейерную ленту с улучшенными техническими характеристиками, заметно отличающимся от «старой ленты»:

Закупочная цена новой ленты – на 20% (в 1,2 раза) выше, чем «старой» (стоимость «старой» ленты 2000 руб./м2, новой – 2400 руб./м2);

Срок службы Тс новой ленты выше в 1,2 раза (т.е. установленный срок службы «старой» ленты – 30 месяцев, новой ленты – 36 месяцев);

Стоимость эксплуатации новой ленты за счет внедрения современных систем технического контроля и мер по экономии электроэнергии, а также исключения внезапных отказов, на 10% ниже, чем «старой»;

Исключены внезапные отказы, при этом, коэффициент машинного времени увеличится с 0.65 до 0.75.

Все остальные параметры не изменяются.

Подставив эти значения в выражения (4) для расчета величины ТСО для «новой» (ТСОн) и «старой» (ТСО0) лент, получим выражение, характеризующее снижение величины ТСО для «новой» ленты:

ТСОн = (0,65 + 0,21) - ТСО 0 ;

Таким образом, при заданных условиях, совокупная стоимость владения с «новой» лентой реально может быть снижена почти на одну третью часть.

Если при расчете величины ТСО варьировать только одиночными параметрами «новой» ленты – (Sв, Sэ, Тс, kмвр), то при заданных условиях, значение ТСОн изменится соответственно:

При увеличении продажной цены ленты на 20%, ТСО увеличится на ~7%;

При уменьшении затрат на эксплуатацию на 20%, ТСО уменьшится на ~7%;

При увеличении срока службы на 20%, ТСО уменьшится на 17%;

При увеличении коэффициента машинного времени на 20%, ТСО уменьшится на 17%.

Приведённый сравнительный анализ показывает, что увеличение срока службы конвейерной ленты и коэффициента машинного времени, влияют на снижение совокупных расходов 2.5 раза эффективнее, чем изменение прямых расходов по владению и расходов на эксплуатацию ленты.

Таким образом, к первоочередным задачам по снижению совокупной стоимости владения следует отнести:

Повышение срока службы конвейерных лент за счет увеличения их прочности и износостойкости, достигаемых при их изготовлении на предприятии Производителя.

Увеличение коэффициента машинного времени за счет сокращения простоев конвейерной установки из-за аварий, низкой организации работ по ТО, технологических сбоев на производстве. Достигается поддержанием высокой культурой эксплуатации, применением современных методов и технических средств на предприятии Потребителя.

Тем не менее, совершенствование системы плановых ТО и Р, снижение затрат на электроэнергию, минимизация затрат при закупке ленты и по её владению, так же остаются важными факторами снижения величины ТСО.

Производитель конвейерной ленты при использовании метода ТСО может сосредоточиться не на простом удешевлении её продажной цены, а на повышении базовых потребительских свойств – надежности, качества, ходимости. При этом Потребитель экономит свои финансовые средства, повышает доходность своего производства.

Реализация указанного подхода, в части организации эксплуатации конвейерных лент на предприятии Потребителя предполагает его тесное сотрудничество с Производителем ленты, направленное на повышение культуры эксплуатации конвейерных установок, адаптивное управление их техническим состоянием. Формой такого сотрудничества может быть сервисное (авторское) сопровождение Производителем своей продукции в процессе эксплуатации на предприятиях Потребителя.

Выводы:

1. Совокупная стоимость владения (ТСО) – это современный метод оценки эффективности приобретения, владения и эксплуатации оборудования и комплектующих, в т.ч., конвейерных лент.

2. Метод ТСО служит инструментом взаимовыгодного сотрудничества Производителя и Потребителя в части организации эффективной и бережливой эксплуатации конвейерных лент.

3. Метод ТСО может быть использован для проведения конкурсных процедур при закупке конвейерных лент.

Ордена Трудового Красного Знамени

ОАО "Уральский завод РТИ"

Создание корпоративной информационной системы обходится предприятию недешево, а ее функционирование предполагает наличие постоянных и переменных затрат. Все эти затраты можно представить с помощью различных моделей ТСО. Рассмотрим их.

Модель компаний Microsoft & Interpose.

ИТ-затраты в данной модели разбиваются на две категории: прямые (бюджетные) и косвенные.

Прямые затраты - это затраты, которые обычно учитываются при бюджетном планировании. У многих предприятий нет возможности управлять своим ИТ-бюджетом, поскольку зачастую система бюджетного управления отсутствует как таковая. Прямые затраты, как правило, предусматриваются в бюджетах центрального ИТ-департамента, а также рабочих или проектных групп по поддержке и внедрению информационных технологий внутри производственных и административных подразделений. К ним относятся затраты:

- на аппаратное и программное обеспечение (покупка или аренда, новая установка или обновление и т.д.);

- на управление (сетевое и системное администрирование, проектирование);

- на разработку (постановка задачи и разработка приложений, документации, тестирование и сопровождение);

- на поддержку (служба технической поддержки, обучение, контракты на поддержку и сопровождение);

- на телекоммуникации (каналы связи и их обслуживание).

Косвенные затраты - это затраты, которые не поддаются планированию и часто не учитываются. Согласно исследованиям Interpose, они составляют свыше 50% средних расходов организаций на информационные технологии. К ним можно отнести:

- пользовательские затраты (персональная поддержка, неформальное обучение, ошибки и просчеты);

- простои (потеря производительности из-за выхода из строя оборудования или профилактические плановые остановки работы).

Модель определения ТСО. В ее основе - концепция компании Gartner Group. В этой модели учитываются фиксированные ИТ-затраты, или, как их еще называют, капитальные вложения, и текущие. Условно эти затраты разносят по временной шкале: капитальные вложения осуществляются на этапе построения ИС, текущие затраты - на этапе функционирования .

По методике Gartner Group к фиксированным затратам следует относить:

- стоимость разработки и внедрения проекта;

- первоначальные закупки основного ПО;

- первоначальные закупки дополнительного ПО;

- первоначальные закупки аппаратного обеспечения.

Фиксированными эти затраты называются потому, что делаются, как

правило, один раз, на начальных этапах создания ИС. При этом выбор той или иной стратегии, аппаратной и программной платформ весьма существенно влияет на последующие текущие затраты.

Текущие затраты состоят из трех статей:

- стоимость обновления и модернизации системы;

- затраты на управление системой в целом;

- затраты, вызванные активностью пользователей ИС («активность пользователя»).

Под «затратами на управление системой в целом» подразумеваются расходы, связанные с управлением и администрированием компонентов ИС. В этой статье затрат можно выделить некоторые подкатегории:

- обучение административного персонала и конечных пользователей;

- заработная плата;

- привлечение внешних консультантов;

- аутсорсинг;

- учебные курсы и сертификация;

- техническое и организационное администрирование и сервис.

Стоимость обеспечения работы пользователя отражена в понятии

«активность пользователя». Эта статья затрат, по данным Gartner Group, имеет наиболее значимый вес в совокупной стоимости ИС. В ней выделяют следующие под статьи затрат:

- прямая помощь и дополнительные настройки;

- формальное обучение; разработка приложений;

- работа с данными; неформальное обучение;

- /utz-фактор (параметр, определяющий объем затрат, связанных с последствиями некомпетентных действий пользователя).

Эти затраты связаны, например, с участием администратора в настройке рабочей станции, с оказанием помощи пользователю или с консультациями. По данным аналитических компаний, основные факторы, влияющие на итоговую стоимость владения информационными технологиями, на 75% обусловлены проблемами конечного пользователя.

Подсчет ТСО для информационной системы предприятия - это необходимая предварительная часть работы. После его выполнения переходят к основной задаче - анализу полученных данных и поиску путей оптимизации затрат. Для этой цели компания Gartner разработала аналитическое программное обеспечение ТСО Manager, которое работает со специализированной информационной базой - индексом ТСО. Поскольку численность сотрудников в организациях разная, для сравнения используют показатели в пересчете на одного конечного пользователя.

На основе индекса ТСО программа ТСО Manager позволяет рассчитать для предприятия так называемые «типовые» и «целевые» значения ТСО по каждому компоненту. Это сложная и многоступенчатая процедура. Сначала показатели ГСО берутся как усредненные, причем источником для них служат обобщенные данные из исследований, проводимых подразделениями. Затем эти показатели «настраиваются» с помощью так называемых факторов, или драйверов ГСО (ГСО drivers ), которые учитывают влияние численности персонала и отраслевых особенностей, элементов технической и организационной сложности, а также методов управления корпоративными ИТ.

Предприятие задает набор факторов в соответствии со своей спецификой, после чего модель на основе индекса ГСО выводит значения, максимально соответствующие его уникальным параметрам. Факторы ГСО охватывают:

- корпоративный профиль - отрасль и тип бизнеса предприятия, размер, состав конечных пользователей по типам;

- технические параметры ИС - серверы, настольные и портативные клиентские компьютеры, периферийные устройства, сеть;

- управление - технические средства, процедуры, персонал;

- сложность - организационную для ИС и для конечных пользователей, техническую для ПО и для аппаратуры.

Описание этих двух моделей ГСО не претендует на полноту, а показывает только общую картину ИТ-затрат компании и позволяет выработать процедуры, снижающие ГСО. Применение указанных методик на конкретном предприятии, естественно, имеет свою специфику .

29] - см. табл. 2.8 .

Данная классификация делит затраты на условно-прямые, условнокосвенные и непредвиденные.

Условно-прямые и условно-косвенные затраты подразделяются на следующие группы статей затрат.

- 1. Расходы на аппаратные средства и программное обеспечение. Эта категория модели ГСО включает серверы, компьютеры клиентов (настольные и мобильные компьютеры), периферийные устройства и сетевые компоненты. Также в эту категорию входят расходы на аппаратно-программные средства ИБ.

- 2. Административные расходы - затраты на персонал, обеспечение деятельности и расходы внутренних/внешних поставщиков (вендоров) на поддержку ИС операций, включающих управление, финансирование, приобретение и обучение ИС.

- 3. Расходы на операции ИС - затраты на содержание персонала, стоимость работ и аутсорсинг, произведенные компанией в целом, бизнес-подразделениями или ИС службой для осуществления технической поддержки и операций по поддержанию инфраструктуры для пользователей распределенных вычислений.

- 4. Расходы на сеть и коммуникации - затраты на обеспечение связи и организацию сети.

Непредвиденные расходы содержат следующие категории:

- 1. Расходы на операции конечных пользователей - это затраты на самоподдержку конечных пользователей, а также на поддержку пользователями друг друга в противовес официальной поддержке ИТ. Затраты включают: самостоятельную поддержку, официальное обучение конечных пользователей, нерегулярное (неофициальное) обучение, самостоятельные прикладные разработки, поддержку локальной файловой системы.

- 2. Расходы на простои - данная категория учитывает ежегодные потери производительности конечных пользователей от запланированных и незапланированных отключений сетевых ресурсов, включая клиентские компьютеры, совместно используемые серверы, принтеры, прикладные программы, коммуникационные ресурсы и ПО для связи. Для анализа фактической стоимости простоев, связанных с перебоями в работе сети и оказывающих влияние на производительность, исходные данные получают из обзора по конечным пользователям. Рассматриваются только те простои, которые ведут к потерям в основной деятельности организации.

Таблица 2.8

Расчет совокупной стоимости владения для подсистемы (задачи)

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

1. Условно-прямые расходы, руб. |

Рпр = Роб + Р ПО + Pj + Ррср + Р Ком |

Учитываются расходы, непосредственно относящиеся только к рассматриваемой системе |

|

|

1.1. Расходы на оборудование, руб. |

Роб = 2^06 г 1=1 |

||

|

1.1.1. Расходы на закупку оборудования, руб. |

|||

|

1.1.2. Сумма амортизации капитальных вложений в оборудование, руб. |

*06 2 т ’ 1 П/И где Т п/И - срок полезного использования оборудования (Т п/И устанавливается исходя из информации о том, сколько будет использоваться данный объект до его полной замены или модернизации. Если Т п/И меньше жизненного цикла системы, |

В случае использования оборудования, ранее закупленного |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

то на соответствующий год в расчете должны быть заложены расходы на закупку оборудования для замены или модернизации) |

|||

|

1.1.3. Расходы на комплектующие, руб. |

|||

|

1.1.4. Расходы на эксплуатацию оборудования, руб. |

Роб 4 = Ррасх + *ЭИ? W 06 Х х t T - К Т - Ц Эл, где Р Расх - годовая стоимость расходных материалов, руб.; К ж - коэффициент использования электроустановок (принимается равным 0,9); W 06 - суммарная установочная мощность оборудования, КВт; |

||

|

1.1.5. Стоимость обслуживания оборудования по договору, руб. |

|||

|

1.1.6. Стоимость аренды оборудования, руб. |

В случае наличия такого договора |

||

|

1.2. Расходы на программное обеспечение (ПО), руб. |

Рпо = 1Рпо, |

||

|

1.2.1. Расходы на закупку ПО, руб. |

Прямой счет фактических расходов (цена, доставка, монтаж, системное ПО) |

В случае закупки в период жизненного цикла |

|

|

1.2.2. Сумма ежегодного списания затрат на ПО (аналог амортизации), руб. |

р _ P noi v ПО 2 - гр > где Т п/И - срок полезного использования ПО (Г п/И устанавливается исходя из информации о том, сколько будет использоваться данное программное |

В случае использования ПО, ранее закупленного |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

обеспечение до его полной замены. Если Т п/И меньше жизненного цикла подсистемы (задачи), то на соответствующий год в расчете должны быть заложены расходы на закупку нового программного обеспечения для замены) |

|||

|

1.2.3. Затраты на аренду ПО, руб. |

Годовая стоимость по договору аренды |

В случае наличия такого договора |

|

|

1.2.4. Стоимость актуализации, поддержки и сопровождения ПО, руб. |

Годовая стоимость по договорам обновления ПО, поддержки и сопровождения |

||

|

1.3. Административные расходы, руб. |

Общие расходы за рассматриваемый год |

||

|

1.3.1. Расходы на оплату труда пользователей системы, руб. |

Р Т] = t T ? К Т? Ч т R, где t T - трудоемкость выполнения одноразовой работы с системой; К т - масштаб работ (количество раз выполнения работы в год); Ч т R |

||

|

1.3.2. Расходы на консультационные услуги третьих фирм и аналогичные платежи, руб. |

На консультации, прочие услуги и работы, связанные с эксплуатацией подсистемы или задачи |

В случае наличия таких договоров |

|

|

1.3.3. Расходы на решение задач, порученных другим организациям в порядке аутсорсинга, руб. |

В случае наличия таких договоров |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

1.3.4. Затраты на обучение персонала вопросам информационных технологий и систем, руб. |

В случае наличия таких договоров |

||

|

1.4. Расходы на операции ИС, руб. |

Ррср |

Р PCP = ЦР PCP i |

|

|

1.4.1. Расходы на оплату труда по направлениям разработки информационной подсистемы (системы), руб. |

Ррср 1 = [ р " Чр " Я’ где t p - годовая трудоемкость выполнения работ по разработке или развитию подсистемы (задачи); Ч р - среднечасовая ставка разработчика (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

||

|

1.4.2. Расходы на оплату труда по сопровождению информационной подсистемы (системы) в течение года, руб. |

Ррср 2 = f c " Ч: ? где t c - годовая трудоемкость выполнения работ по сопровождению подсистемы (задачи); Ч с - среднечасовая ставка работника службы сопровождения (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

||

|

1.4.3. Расходы на оплату услуг разработчиков и консультантов в части разработки системы, руб. |

В случае наличия таких договоров |

||

|

1.4.4. Расходы на оплату услуг консультантов и сервисных организаций в части развития и сопровождения системы, руб. |

Годовая стоимость работ и услуг по договорам |

В случае наличия таких договоров |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

1.5. Расходы на связь и коммуникации, руб. |

Prom |

Prom - ХРкош 1=1 |

|

|

1.5.1. Расходы на оплату труда персонала поддержки корпоративной сети, выделенных линий и каналов для системы, руб. |

Prom 1 |

Рком 1 = [ К " " &> где t K - годовая трудоемкость выполнения работ по поддержке коммуникаций; Чд- - среднечасовая ставка работника службы поддержки корпоративной сети, выделенных линий и каналов (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|

|

1.5.2. Расходы на аренду выделенных линий и каналов для системы, руб. |

Prom 2 |

В случае наличия таких договоров |

|

|

1.5.3. Расходы на удаленный доступ для системы, руб. |

Prom 3 |

В случае наличия таких договоров |

|

|

1.5.4. Стоимость поддержки и развития корпоративных сетей передачи данных для системы, руб. |

Prom4 |

В случае наличия таких договоров |

|

|

2. Условно-косвенные расходы по подсистеме (системе), руб. |

Proc |

Ркос = PK06 + РкПО + РкГ + PrPCP + Ркком |

Учитывается часть расходов на систему информационного менеджмента организации (общесистемных), относящаяся к рассматриваемой подсистеме (задаче) |

|

2.1. Косвенные расходы на общесистемное оборудование, руб. |

Р КОб = ^УОб Х Р КОбг |

Часть общих расходов за рассматриваемый год, относящихся к рассматриваемой подсистеме (задаче) |

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

2.1.1. Расходы на закупку общесистемного оборудования в год, руб. |

Прямой счет фактических расходов (цена, доставка, монтаж, системное ПО) |

В случае закупки в период жизненного цикла |

|

|

2.1.2. Сумма амортизации капитальных вложений в общесистемное оборудование, руб. |

п Р КОб1 *ЖОб2 - Т где Т п/И - срок полезного использования оборудования (значение выбирается также как для аналогичной статьи условно-прямых расходов) |

В случае использования оборудования, ранее закупленного, или если срок полезного использования меньше длительности жизненного цикла системы |

|

|

2.1.3. Расходы на общесистемные комплектующие за год, руб. |

Прямой счет фактических расходов или с помощью нормативного коэффициента к стоимости оборудования |

||

|

2.1.4. Расходы на эксплуатацию общесистемного оборудования, руб. |

Ркоб 4 = РоРасх + ^ЭИ Х Х W 0 06 * F 006 " Цэл> где Р 0 Расх - годовая стоимость общесистемных расходных материалов, руб.; К э и - коэффициент использования электроустановок (принимается 0,9); W OQ6 - суммарная установочная мощность общесистемного оборудования, КВт; Е 00 б - годовой фонд времени работы оборудования, ч; Ц Эл - цена одного КВт ч электроэнергии, руб. |

||

|

2.1.5. Ежегодная стоимость обслуживания общесистемного оборудования по договору, руб. |

Годовая стоимость по договору обслуживания за год |

В случае наличия такого договора |

|

|

2.1.6. Ежегодная стоимость аренды общесистемного оборудования, руб. |

Годовая стоимость по договору аренды |

В случае наличия такого договора |

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

2.1.7. Коэффициент участия общесистемного оборудования в системе |

Доля общесистемных ресурсов, связываемых с рассматриваемой подсистемой (рассчитывается как отношение прямых расходов на оборудование подсистемы к суммарной величине прямых расходов на оборудование всех подсистем. Также может оцениваться соотношением объемов занимаемой дисковой памяти на общесистемных ресурсах или экспертным путем) |

||

|

2.2. Косвенные расходы на общесистемное программное обеспечение (ПО), руб. |

Ркпо = ^упо ХРкпо; |

||

|

2.2.1. Расходы на закупку общесистемного ПО за год, руб. |

Прямой счет фактических расходов (цена, доставка, установка) |

В случае закупки в период жизненного цикла |

|

|

2.2.2. Сумма ежегодного списания затрат на общесистемное ПО, руб. |

n Р КП01 Р КП02 - Т где Т п/И - срок полезного использования ПО (значение выбирается также как для аналогичной статьи условно-прямых расходов) |

В случае использования ПО, ранее закупленного, или если его срок полезного использования меньше длительности жизненного цикла системы |

|

|

2.2.3. Ежегодные затраты на аренду общесистемного ПО, руб. |

Годовая стоимость по договору аренды |

В случае наличия такого договора |

|

|

2.2.4. Стоимость актуализации, поддержки и сопровождения общесистемного ПО за год, руб. |

Годовая стоимость по договорам обновления ПО, поддержки и сопровождения |

В случае наличия таких договоров |

|

|

2.2.5. Коэффициент участия общесистемного ПО в подсистеме |

Доля общесистемных ресурсов, связываемых рассматриваемой подсистемой (рассчитывается как отношение |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

прямых расходов на ПО подсистемы к суммарной величине прямых расходов на ПО всех подсистем. Также может оцениваться соотношением объемов занимаемой дисковой памяти на общесистемных ресурсах или экспертным путем) |

|||

|

2.3. Косвенные административные расходы, руб. |

Ркт = К УТ Х^кг; |

||

|

2.3.1. Расходы на оплату труда лиц, работающих со всей системой (общесистемный персонал), за год, руб. |

Ркт 1 = Ркт К кт - Ч кт R, где F KT - годовой фонд времени работы работников; К кт - коэффициент, характеризующий долю времени, которую работник тратит на работу с системой организации; Ч кг - среднечасовая ставка работника (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

Рассчитывается отдельно по всем работникам, имеющим разные ставки и роли |

|

|

2.3.2. Расходы на консультационные услуги третьих фирм и аналогичные платежи за год, относящиеся ко всей системе организации, руб. |

Ркгг |

Годовая стоимость работ и услуг по договорам на консультации, прочие услуги и работы, связанные с эксплуатацией системы |

В случае наличия таких договоров |

|

2.3.3. Ежегодные расходы на решение задач общесистемного характера, порученных другим организациям в порядке аутсорсинга, руб. |

Рктз |

Годовая стоимость услуг по договорам аутсорсинга |

В случае наличия таких договоров |

|

2.3.4. Ежегодные затраты на обучение персонала |

Годовая стоимость услуг по договорам на обучение персонала |

В случае наличия таких договоров |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

вопросам информационных технологий и информационных систем в целом, руб. |

|||

|

2.3.5. Коэффициент участия общесистемного персонала в подсистеме |

Доля общесистемных работ, связываемых с рассматриваемой подсистемой (рассчитывается как отношение прямых расходов на работы с подсистемой к суммарной величине прямых расходов на работы для всех подсистем. Также может оцениваться экспертным путем |

||

|

2.4. Косвенные расходы на операции ИС, руб. |

РКРСР - ^УРСР?РKPCPi i= 1 |

||

|

2.4.1. Расходы на оплату труда по направлениям разработки общесистемных задач системы, руб. |

Р«рср 1 |

Prpcpi = f Op" %р R, где t 0p - годовая трудоемкость выполнения работ по разработке или развитию общесистемных задач; Ч 0р - среднечасовая ставка разработчика (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|

|

2.4.2. Расходы на оплату труда по сопровождению общесистемных ресурсов в течение года, руб. |

PrPCP2 =t Oc’Чое Я, где t 0c - годовая трудоемкость выполнения работ по сопровождению общесистемных ресурсов; Ч 0с - среднечасовая ставка работника службы сопровождения (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

2.4.3. Расходы на оплату услуг разработчиков и консультантов в части разработки системы в целом, руб. |

Ркрср 3 |

Стоимость работ и услуг по договорам |

В случае наличия таких договоров |

|

2.4.4. Расходы на оплату услуг консультантов и сервисных организаций в части развития и сопровождения системы, руб. |

Годовая стоимость работ и услуг по договорам |

В случае наличия таких договоров |

|

|

2.4.5. Коэффициент участия общесистемных работ в разработке, развитии и сопровождении подсистемы |

Доля общесистемных работ, связываемых с рассматриваемой системой (рассчитывается как отношение прямых расходов на работы с системой к суммарной величине прямых расходов на работы для всех систем. Также может оцениваться экспертным путем) |

||

|

2.5. Косвенные расходы на связь и коммуникации для рассматриваемой подсистемы (системы), руб. |

^ККом ” ^УКом S^KKomi i=l |

||

|

2.5.1. Расходы на оплату труда персонала поддержки общей корпоративной сети, выделенных линий и каналов за год, руб. |

PrKom 1 = ^Кк " ^Кк " Чкк " где F Kk - годовой фонд времени работы персонала сопровождения подсистемы (задачи); N I(K - численность персонала общесистемного сопровождения; Ч Кк - среднечасовая ставка работника службы сопровождения (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|

Статья затрат |

Обозначение |

Метод расчета |

Примечание |

|

2.5.2. Расходы на аренду выделенных общесистемных линий и каналов за год, руб. |

Годовая стоимость услуг по договорам аренды |

В случае наличия таких договоров |

|

|

2.5.3. Расходы на удаленный общесистемный доступ за год, руб. |

Годовая стоимость услуг по договорам обеспечения удаленного доступа |

В случае наличия таких договоров |

|

|

2.5.4. Годовая стоимость поддержки и развития общесистемных корпоративных сетей передачи данных, руб. |

Годовая стоимость услуг по договорам поддержки корпоративных сетей передачи данных |

В случае наличия таких договоров |

|

|

2.5.5. Коэффициент участия общесистемных работ по коммуникациям в разработке, развитии и сопровождении подсистемы |

Куком |

Доля общесистемных работ, связываемых с рассматриваемой подсистемой (рассчитывается как отношение прямых расходов на работы с подсистемой к суммарной величине прямых расходов на работы для всех подсистем. Также может оцениваться экспертным путем) |

|

|

3. Непредвиденные расходы, руб. |

При упрощенном расчете рассчитываются только для этапа эксплуатации решения |

||

|

3.1. Расходы на операции конечных пользователей |

г Польз |

Р ПОЛЬЗ - ПОЛЬЗ! 1=1 |

|

|

3.1.1. Сумма оплаты труда, в соответствии с количеством часов, затраченных на самообучение сотрудников |

*? Польз 1 |

Р Польз 1 = f n " Чп где с п - суммарные годовые затраты времени сотрудников на самообучение; Ч п - среднечасовая ставка работника (с учетом |

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

|||

|

3.1.2. Сумма оплаты труда, соответствующая количеству часов на обслуживание файлов, компьютера и программ |

Рпольз2 - " Ч П " 8.) где Г ф - суммарные годовые затраты времени сотрудников на обслуживание файлов и баз данных; Ч п - среднечасовая ставка работника (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

||

|

3.2. Расходы на простои |

г Прост |

^Прост = X ^Прост! 1=1 |

|

|

3.2.1. Среднегодовые затраты по количеству часов простоя в соответствии с плановыми или внеплановыми остановками в работе |

Р Прост1 - Fn ‘ ^Ч1рост " Пц ? Ч п? R , где F n - годовой фонд времени работы персонала, работающего с подсистемой (задачей); К Пр0СТ - доля времени простоев; N u R - коэффициент, учитывающий отчисления в социальные фонды |

Коэффициент простоев оценивается экспертным путем на основании статистики |

|

|

3.2.2. Среднегодовые затраты, соответствующие количеству часов потерь в работе пользователя по вине работника или нехватке возможностей системы |

Рпрост2 = Fn ? ^Прост2 ^п " 4fl 1 R где F n - годовой фонд времени работы персонала, работающего с подсистемой (задачей); Корост 2 - Доля времени потерь; N n - численность персонала; Ч п - среднечасовая ставка работника (с учетом премий, компенсаций); R - коэффициент, учитывающий отчисления в социальные фонды |

Коэффициент потерь оценивается экспертным путем на основании статистики |

|

Статья затрат |

значе |

Метод расчета |

Примечание |

|

ТСО = Р Пр + Р Кос + Р Непр |

|||

|

ТСО на одно рабочее место |

Характеризует расходы на одно рабочее место подсистемы (задачи), что дает возможность оценки расходов при изменении масштаба системы |