TCO (kopējās īpašumtiesību izmaksas) ir aprēķinu metodika, kas izstrādāta, lai palīdzētu patērētājiem un uzņēmumu vadītājiem noteikt tiešās un netiešās izmaksas un ieguvumus, kas saistīti ar jebkuru datorsistēmu sastāvdaļu.

CIS īpašumtiesību izmaksas - TCO

NVS izmantošanas efektivitāte uzņēmuma vadībā

11. lekcija

Ekspluatācija

Jautājumi, kas pastāvīgi rodas personālam, kas ir atbildīgs par sistēmas darbības procesu:

Programmatūras un aparatūras modernizācija, ko izraisa NVS komponentu fiziska un morāla novecošanās;

Nepieciešamība uzraudzīt izmaiņas likumdošanā;

Nepieciešamība pārveidot sistēmu, lai tā atbilstu tās lietotāju jaunajām prasībām;

Informācijas drošības nodrošināšana ekspluatācijas laikā u.c.

Lai aprēķinātu efektivitāti, tiek izmantoti šādi koeficienti:

Ieguldījumu atdeve (IA)

Kopējās īpašumtiesību izmaksas (TCO)

Izmaksu un ieguvumu analīze

Pielietojuma mērķis TCO- iegūt galīgo priekšstatu, kas atspoguļotu reālās izmaksas, kas saistītas ar noteiktu instrumentu un tehnoloģiju iegādi, un ņemt vērā visus to turpmākās izmantošanas aspektus

Vienkāršota TCO aprēķināšanas metodikaļauj salīdzināt izmaksas dažādos laika periodos (piemēram, kārtējais gads un iepriekšējais, vai kārtējais ceturksnis un iepriekšējais), izvērtējot izmaiņas.

Būtiskākais, ko šī tehnika dod, ir izpratne par IT izmaksu struktūru un līdz ar to arī šo izmaksu samazināšanas iespējām.

Tās galvenais trūkums ir tas, ka nav iespējams salīdzināt dažādas sistēmas konstruēšanas iespējas.

Izmaksu sastāvdaļas

Tiešās izmaksas var iegūt no grāmatvedības datiem, nosakot darba samaksas, aprīkojuma un programmatūras iegādes kopējās izmaksas. Tāpat saskaņā ar grāmatvedības datiem tiek noteikta uzkrātā nolietojuma summa ar NVS saistītajiem pamatlīdzekļiem.

Netiešās izmaksas To vienmēr ir grūtāk iegūt. Daudzu netiešo izmaksu pozīciju aprēķināšanai tiek izmantoti nozares vidējie rādītāji, kurus sniedz un pastāvīgi atjaunina konsultāciju uzņēmumi.

Statistiskā informācija

Pirms sākat vākt detalizētu informāciju, jums jāzina trīs parametri.

(1) Personālo datoru skaits organizācijā. Jāņem vērā tikai tie datori, kas ir pieejami galalietotājiem, un neietver datorus, kas tiek izmantoti kā serveri. Norādītajā skaitā jāietver portatīvie datori, kurus lieto lietotāji, kā arī visi IT nodaļas darbinieku darba datori.

(2) Lietotāju skaits organizācijā. Tas var atšķirties no iepriekšējā numura, jo dažreiz lietotājiem ir vairāki datori vai vairāki lietotāji izmanto vienu.

(3) Vidējā lietotāja alga. Atbildi uz šo jautājumu noteikti var iegūt no grāmatvedības datiem. Vidējais rādītājs ir jāaprēķina visam personālam (ražošana un vadība).

Tiešās izmaksas par aparatūru un programmatūru

Aparatūras un programmatūras iegādes cenā ir iekļautas visas izmaksas, kas saistītas ar klientu darbstaciju, serveru, tīkla un perifēro iekārtu, kā arī jebkuras ar šo aprīkojumu saistītās programmatūras iegādi. Iekārtu un programmatūras izmaksās nav iekļautas apkopes personāla darbaspēka izmaksas.

IN iekārtas ietver:

· galddatori un portatīvie datori;

· serveri;

· perifērijas ierīces (printeri, skeneri u.c.);

· RAM;

· informācijas glabāšanas ierīces;

· CDROM ierīces;

· nepārtrauktās barošanas avoti;

· visu veidu paplašināšanas kartes;

· tīkla sakaru iekārtas (centrmezgli, slēdži utt.);

· kabeļu sistēma.

IN programmatūra ietver:

· jauna programmatūra un atjauninājumi visa veida darbstacijām, serveriem un telekomunikāciju iekārtām;

· OS;

· iepakotā programmatūra (tekstu apstrādes programmas, izklājlapas utt.).

Patstāvīgi izstrādāta programmatūra nav iekļauta;

(4) Vidējās aprīkojuma iegādes izmaksas gadā. Izmantojot statistikas datus par pēdējiem 12 mēnešiem, ir labs rādītājs, tomēr jāatceras, ka lielākā daļa uzņēmumu, kas veic lielus iekārtu iepirkumus, šādus iepirkumus galvenokārt uzskata par kapitālieguldījumiem, nevis kārtējā perioda izdevumiem (tad tie tiek ņemti vērā nolietojumā , 6. punkts).

(5) Vidējās programmatūras izmaksas gadā. Pēc analoģijas ar aprīkojumu, kapitāla izmaksas nav iekļautas šajās izmaksās, bet tiek ņemtas vērā nolietojuma maksās 6. punktā.

(6) Ikgadējā nolietojuma summa kapitālieguldījumiem iekārtās un programmatūrā. Nolietojuma summu pamatlīdzekļiem un nemateriālajiem līdzekļiem aprēķina grāmatvedība.

(7) Gada komponentu izmaksas. Ietver ikgadējās izmaksas par komponentiem un palīgmateriāliem visā organizācijā (disketes, kompaktdiski, lentes, toneris un kasetnes).

(8) Ikgadējās aprīkojuma un programmatūras nomas izmaksas. Tas ietver visas aparatūras un programmatūras nomas izmaksas.

Vadība un personāls

Informācijā par darbaspēka izmaksām jāietver pieskaitāmās izmaksas, prēmijas, nodokļi un citas maksas.

(9) Ikgadējās personāla izmaksas pa kategorijām (ieskaitot vadību). Ja organizācijai ir vairāki biroji, jāņem vērā visi. Ja citās funkcijās, piemēram, iepirkumos, ir darbinieki, kuri daļu sava laika pavada, strādājot IT funkcijai, proporcionāla viņu atalgojuma daļa ir jāatspoguļo attiecīgajā šīs sadaļas kategorijā.

Lai ņemtu vērā neparedzētos izdevumus, tiek piedāvāts palielināt izmaksas par 30%.

(10) Ceļa izdevumi par gadu. Raksturīgi, ka IT darbinieki nestrādā visu laiku vienā vietā, bet brauc uz citām nodaļām veikt darbu.

(11) Trešo pušu konsultāciju pakalpojumi un citas saistītās izmaksas.Šajā kategorijā ietilpst izmaksas, kas saistītas ar konsultāciju pakalpojumiem, kas tiek izmantoti konkrētu problēmu risināšanai.

(12) Citām organizācijām deleģēto uzdevumu izmaksas. Bieži vien organizācija visus uzdevumus neīsteno viena pati, bet izmanto ārpakalpojumus.

(13) Personāla apmācības IT jautājumos izmaksas gadā. Iekšējās lietotāju apmācības izmaksas jau ir ņemtas vērā 9. punktā un nav iekļautas šajā kategorijā. Bet, ja trešo pušu organizāciju apmācībai bija izmaksas, tās ir jāiekļauj šeit.

(14) Iekārtu uzturēšanas izmaksas saskaņā ar līgumiem gadā. Ja kādi iekārtu apkopes darbi ir uzticēti trešajām personām, šīs izmaksas ir jāņem vērā šajā sadaļā. Ja atbalsta līgums tika maksāts vienu reizi par vairākiem gadiem avansā, tad tas šajā sadaļā ir jāņem vērā pa daļām, kā kapitālieguldījumu nolietojums.

Attīstība

Izstrādes izmaksas ietvers ikgadējās darbaspēka un ražošanas un atbalsta izmaksas visiem pieteikumiem. Ir divas lielas lietojumprogrammu grupas:

Biznesa lietojumprogrammas, kurus galvenokārt izmanto lietotāji, kas veic uzņēmuma pamatdarbību (aplikācijas grāmatvedībai, rēķinu apstrādei, tirdzniecībai, algu uzskaitei, krājumu kontrolei, cilvēkresursu vadībai).

Infrastruktūras lietojumprogrammas tiešā veidā neietekmē uzņēmējdarbību, bet tiek izmantoti sistēmas infrastruktūras uzturēšanai (sistēmu pārvaldības lietojumprogrammas, sakaru programmatūra, datu bāzu pārvaldības sistēmas un biroja komplekti).

(15) Ikgadējās darbaspēka izmaksas attīstības jomām. Var izdalīt četras grupas:

· dizains - personāls, kas iesaistīts lietotāju prasību apkopošanā, specifikāciju noteikšanā, projekta arhitektūras un prototipu izveidē;

- izstrāde - programmas koda izveidē iesaistītais personāls;

- testēšana - par kvalitāti un testēšanu atbildīgs personāls;

- dokumentācija - konfigurācijas kontrolē iesaistītais personāls un lietojumu tehniskais apraksts.

(16) Ikgadējās algu izmaksas esošo sistēmu uzturēšanai. Identiska kategorijai “jaunu” lietojumprogrammu izstrāde 15. punktā un attiecas uz personālu, kas iesaistīts esošo lietojumprogrammu uzturēšanā.

(17) Ikgadējās izmaksas par konsultantu (sk. 11. punktu) vai pakalpojumu organizāciju pakalpojumiem attīstības ziņā.Šajā kategorijā būtu jāiekļauj jebkuri maksājumi trešajām personām vai personām par darbu projektēšanu, izstrādi, testēšanu vai dokumentēšanu saistībā ar jauniem vai esošiem projektiem.

Savienojums

(18) Ikgadējās izmaksas par nomāto līniju un sakaru kanālu nomu. Tas ietver ikmēneša periodiskās izmaksas par iezvanpieejas un nomātajām shēmām (piemēram, 56k modems, ISDN, T1 un T3 straumes).

(19) Ikgadējās attālās piekļuves izmaksas. Ietver izmaksas par attālo piekļuvi vietējam tīklam, tīmekļa mitināšanas izmaksas, maksājumus interneta pakalpojumu sniedzējiem.

(20) Korporatīvo datu tīklu gada izmaksas. Ietver visas izmaksas, kas saistītas ar liela attāluma datu tīklu (WAN) izmantošanu.

Netiešās izmaksas

Tas ietver ar IT saistītās izmaksas, kuras vairums IT nodaļu nav iekļautas budžetā vai mēra. Būtiskākā daļa parasti ir lietotāja atbalsts savam datoram un programmatūrai, kā arī palīdzība kolēģiem.

Tas iekļauj

· neatkarīga sistēmu atkļūdošana kļūdu gadījumā,

· vērtīgas informācijas dublēšana un atkopšana,

· operācijas ar failiem un direktorijiem,

· neplānotas apmācības darba laikā un nelielu (vai lielu) aplikāciju programmēšana.

Nav precīza veida, kā izmērīt, cik daudz laika lietotājs pavadīja ar IT saistītiem uzdevumiem bez detalizētas laika uzskaites vai statistiski derīgiem novērojumiem. Tiem, kuriem nav iespēju vai resursu, lai veiktu daudzu stundu mērījumus, katrai kategorijai ir nozares vidējie rādītāji.

Lietotāju IT izmaksas

(21) Pašapmācības stundu skaits darbam ar datoru un programmatūru vienam lietotājam. Iepazīstinot jaunu lietotāju ar korporatīvo datorsistēmu, laiks tiek veltīts apmācībai. Tāpat, kad organizācijā tiek ieviesta jauna lietojumprogramma, visiem lietotājiem ir nepieciešama apmācība vai iepazīšanās ar programmu. Šīs un citas apmācību izmaksas ir iekļautas šajā kategorijā. Pētījumi liecina, ka 40 stundas gadā ir saprātīgs skaitlis. Ja nepieciešams, varat izmantot citu vērtību, kas ir tuvāka konkrēta uzņēmuma realitātei.

(22) Stundu skaits, ko viens lietotājs pavadījis, uzturot failus, datoru un programmas, rakstot skriptus un programmas. Pētījumi liecina, ka 40 stundas gadā ir diezgan precīzs skaitlis.

Dīkstāve

(23) Dīkstāves stundu skaits mēnesī plānotu/neplānotu tīkla/sistēmas atslēgumu dēļ. Tas mēra gada produktivitātes zudumu, kad lietotāji nevar veikt savu darbu, jo viņu datori vai programmas nav pieejami.

Var būt daudz iemeslu, piemēram, šādi:

- gaida, kad problēmu atrisinās atbalsta dienests;

- plānota vai neplānota sistēmas izslēgšana;

- vienas vai vairāku programmu nepieejamība;

- servera problēmas, kas izraisa informācijas nepieejamību.

Pašlaik vidējais rādītājs ir definēts kā 2 stundas mēnesī vienam lietotājam (ja jūsu statistika sniedz citus skaitļus, varat tos izmantot).

Kad ir sniegtas atbildes uz visiem jautājumiem, aprēķins parāda vidējās gada kopējās datora īpašumtiesību izmaksas (salīdzinājumam, pašreizējā ASV vidējā vērtība ir aptuveni 10 000 USD par datoru).

ĪPAŠUMA ANALĪZES KOPĒJĀS IZMAKSAS

Raksts “IT budžets – investīcijas vai izmaksas?” (Intelligent Enterprise Nr. 15’2003) izraisīja interesi lasītājos, un nolēmām IT budžeta tēmu turpināt arī šajā numurā. Tā kā CROC Informācijas tehnoloģiju departamenta direktors Aleksandrs Buidovs kā konsultants aktīvi iesaistījās iepriekšējā materiāla sagatavošanā, redakcija publicē viņa oriģinālo materiālu par šo jautājumu.

TCO portrets interjerā

Jau pašā sākumā jāuzsver, ka TCO metodes pašas par sevi nepastāv un tām ir jēga tikai tad, kad biznesa izvērtēšanai jau tiek izmantotas dažādas metodes un individuālie rādītāji (metrika). Tāpēc mēs apsvērsim TCO noteiktā klasifikācijā kopā ar citām metodēm.

Dažos gadījumos (sk., piemēram, http://www.cio.com/archive/071502/value.html) biznesa vērtēšanas metodes tiek iedalītas tradicionālajās finanšu, kvalitatīvajās un varbūtības. TCO ietilpst finanšu aplēšu kategorijā. Šajā kategorijā ietilpst arī diezgan plaši pazīstamā ekonomiskās pievienotās vērtības (EVA) metode.

Starp Krievijā izmantotajām kvalitatīvajām novērtēšanas metodēm ir Portfeļa pārvaldība (šī pieeja ir detalizēti aprakstīta iepriekšējā rakstā, skat. Intelligent Enterprise Nr. 15’2003), Balanced ScoreCard (BSC) un IT-Scorecard. Citas metodes, piemēram, Real Option Valuation (ROV) vai Applied Information Economics (AIE), mūsu valstī praktiski nav zināmas.

Klasiskie TCO principi ir bijuši un joprojām ir pieprasīti gan Krievijā, gan Rietumos. Lai gan, salīdzinot PSO ar līdzīgām metodoloģijām, kļūst skaidrs, ka tas ir vismazāk saistīts ar biznesa mērķiem. Ja, piemēram, EVA metode (tieši konkurē ar TCO) darbojas ar jēdzienu, ka peļņas pārsniegums no nodaļas darbībām vai peļņa konkrētā projektā (mūsu gadījumā IT jomā) pārsniedz darbības izmaksas. tam piešķirtais kapitāls, tad TCO nodarbojas tikai ar izmaksu daļu. Proti, ar TCO palīdzību var atbildēt uz biznesa uzdoto jautājumu, taču diez vai būs iespējams argumentēt par kādu IT iniciatīvu rentabilitātes palielināšanas ziņā.

Šīs metodikas izstrādātājs un ideologs Gartner Group atzīst, ka TCO nav piemērots visiem gadījumiem: tas nav piemērots risku novērtēšanai un IT atbilstības uzņēmuma stratēģiskajiem mērķiem noteikšanai. Tomēr TCO izmantošana kopā ar BSC vai citām kvalitatīvo faktoru novērtēšanas metodēm var būt labs pamats informācijas tehnoloģiju izmaksu noteikšanai un kontrolei.

TCO vakar un šodien

Šobrīd TCO koncepcija aktīvi attīstās. Šai metodikai ir sava veida kodols, kas ir universālāko IT izmaksu pozīciju kopums un metodes, kuras nosacīti var attiecināt uz TCO modeļa paplašinājumu. Tātad universālākās izmaksu pozīcijas saskaņā ar TCO modeli ir šādas:

- aparatūras, tīkla un programmatūras iegāde un modernizācija;

- palīgsistēmas un apkalpošanas sistēmas (dzīvības nodrošināšana, apsardze, kontrole);

- Apkope;

- izglītība;

- sistēmas darbība no lietotāju puses (pašapmācība, neracionāla darba laika izmantošana);

- programmatūras izstrāde;

- sakaru pakalpojumi (speciāli sakaru kanāli, piekļuve internetam).

Tiešās izmaksas (sistēmu izveidei un uzturēšanai) ir diezgan vienkārši aprēķināmas; Grūtības visbiežāk rodas, aprēķinot netiešās izmaksas, piemēram, apmācību un lietotāju atbalstu, kā arī zaudējumus, kas saistīti ar iekārtu dīkstāvi. Lai tos pareizi aprēķinātu, nepieciešama laika statistikas vākšanas sistēma (IT sistēmas dīkstāves, laiks, kas pavadīts pašmācībai un lietotāju savstarpējai palīdzībai u.c.). Daļu no šīs statistikas var iegūt, analizējot palīdzības dienesta pieprasījumus, bet otru daļu var iegūt, analizējot darbinieku darba slodzi.

Dažos gadījumos, aprēķinot printera ekspluatācijas TCO, ir jāņem vērā konkrētas izmaksu pozīcijas, piemēram, ikmēneša papīra patēriņš. Tabulā 1 parādīts diezgan tipisks personālā datora īpašumtiesību kopējo izmaksu aprēķināšanas piemērs, kurā tiek ievērotas praksē pieņemtās proporcijas starp atsevišķiem izmaksu veidiem.

1. tabula. Personālā personāla kopējo izmaksu aprēķins

Šī shēma tagad kalpo par sākumpunktu TCO koncepcijas izstrādei. IT vadītāju priekšā ir sarežģītāki uzdevumi nekā līdz šim, ko savukārt nosaka pieejamo tehnisko un organizatorisko risinājumu dažādība. Galu galā, pērkot personālo datoru vai serveri, jums nekavējoties jādomā par tā turpmāko modernizāciju. Un, veidojot informācijas sistēmas, jums ir jāspēj atšķirt mērogojamības un migrācijas problēmas laika gaitā uz jaunu platformu. Pēdējais jautājums ir saistīts ar adekvātu risku apsvēršanu utt. Lietotāju atbalsta sistēmas izveidei var būt nepieciešams apsvērt daudzas standarta organizatoriskās shēmas, jo īpaši palīdzības dienesta izveide. Un līdzīgus piemērus var turpināt.

Turklāt modernās pieejas TCO aprēķināšanai arvien vairāk tiek saistītas ar biznesa jautājumiem. Ir mēģinājumi kopējo īpašuma izmaksu jēdzienu sadalīt divās daļās: ar tehnoloģijām saistītās TCO un biznesa TCO (sk., piemēram, http://www.sybase.com/content/1018088/iq_wp_TCO.pdf), attiecīgi izceļot. vairāku apgabalu izmaksas:

- aparatūrai;

- programmatūrai;

- personālam;

- nodrošināt pakalpojumu pieejamību;

- nodrošināt nepieciešamo sistēmas veiktspējas līmeni;

- lai nodrošinātu ātru atveseļošanos pēc neveiksmēm.

Lai cik dīvaini tas pirmajā mirklī nešķistu, tieši pēdējās trīs jomas ietilpst biznesa TCO kategorijā. Bet fakts ir tāds, ka viņiem, atšķirībā no izmaksu aplēsēm, kas saistītas ar aprīkojumu, programmatūru un personālu, vislielākajā mērā būtu jāņem vērā biznesa procesi organizācijā. Ar pakalpojuma veiktspēju un pieejamību saistīto ieguvumu vai zaudējumu novērtēšanai ir jēga tikai tad, ja ir precīzi definēts biznesa konteksts, kas saistīts ar noteiktu darbinieku piekļuvi tam. Pastāvīga 10 sekunžu aizkave, piekļūstot datiem, projektētājam var ievērojami samazināt viņa produktivitāti, savukārt veikala darbinieks, uzsākot kredītkartes autorizācijas procesu, šajā laikā joprojām būs aizņemts ar preces vai tā iepakojuma dokumentu kārtošanu. Rezultātā, adekvāti ņemot vērā TCO biznesa komponentus, kas kvantitatīvi ņem vērā iespējamos zaudējumus, kas radušies novirzēm no noteikta ideāla pieejamības un veiktspējas līmeņa vai no nulles dīkstāves varbūtības, ir iespējams salīdzināt visus piedāvātos risinājumus. izmantojot vienu rādītāju, summējot atsevišķus faktorus.

Biznesa procesu izpratne ļauj novērtēt TCO pie dažādiem scenārijiem saskaņā ar “kā būtu... ja” principu. Galu galā dažādas TCO sastāvdaļas ir savstarpēji saistītas nelineāras attiecības, ko nosaka uzņēmuma raksturlielumi. Kā minēts iepriekš, nav fakts, ka dārgāka platforma un attiecīgi augstāka abstraktā veiktspēja un pieejamība nodrošinās proporcionālu ietaupījumu no šiem faktoriem reālā biznesa vidē.

Tādējādi TCO ir jāaprēķina, ņemot vērā katra uzņēmuma unikālo tehnoloģiju attīstību un biznesa tradīcijas. Šo iemeslu dēļ papildu uzsvars jāliek uz tādiem jautājumiem kā TCO arhitektūras modularitāte; ņemot vērā mūsdienu informācijas sistēmu sarežģītības ietekmi; ar IS strādājošā personāla struktūra; riska faktoru kontrole un organizāciju labākās prakses pielietošana.

Dažādu TCO ietekmējošo faktoru ņemšana vērā ļauj identificēt lielu skaitu tipisku situāciju, kas rodas biznesā. Tādējādi atbilstoši Gartner grupas klasifikācijai IT risinājumiem var būt noteikta sarežģītības pakāpe pēc pārvaldāmības (piemēram, centralizēta, decentralizēta, sadalīta struktūra) vai aparatūras un programmatūras arhitektūras (piesātinājuma pakāpe ar klienta-servera tehnoloģijām u.c. .). Savukārt IT personāls, pēc Gartnera domām, tiek iedalīts vairākās kategorijās, tostarp, piemēram, speciālisti, kas strādā ar korporatīvajām zināšanām (knowledge worker), mobilie darbinieki vai darbinieki, kas nodarbojas tikai ar informācijas ievadīšanu sistēmā. Katru no šīm kategorijām raksturo noteikta kvalifikācija, potenciālais atdeves līmenis no IT lietošanas un prasības IT infrastruktūrai. Programmatūras arhitektūras modularitāte ļauj izvēlēties unikālu nozīmīgāko TCO faktoru konfigurāciju, maksimāli pielāgojot TCO aprēķina metodiku konkrētam uzņēmumam, un aprēķināt dažādus scenārijus, izmantojot “kā būtu... ja” principu.

Jau tagad var teikt, ka iepriekš plaši populārajiem nozares vidējiem gataviem TCO rādītājiem tagad ir arvien mazāka nozīme un priekšplānā izvirzās metodes, kas vispārina uzkrāto pieredzi.

Tādējādi paļaušanās uz uzņēmuma pamatproduktu (vai tas būtu datu bāzes serveris vai tīkla maršrutētājs) TCO aprēķināšanai nav īpaši noderīga, lai novērtētu kopējās īpašuma izmaksas. Lai gan aprīkojuma cenu, atbalsta izmaksas, personāla apmācības izmaksas un citas izmaksu pozīcijas piegādātājs vairumā gadījumu deklarē diezgan pareizi, reālā uzņēmējdarbības vidē uz to bāzes veidoto gala risinājumu izmaksas un ienākumi no tiem. radīt var ievērojami atšķirties.

Biznesa spēles principi

Apkopojot iepriekš minēto, var atrast vietu TCO metodoloģijām, ko izmanto IT produktu īpašumtiesību izmaksu aprēķināšanai uzņēmuma biznesā kopumā. Lai to izdarītu, iedomājieties biznesa vadību un IT personālu kā spēlētājus, kas cīnās laukumā, un spēles noteikumi atgādina tenisu.

Globālā iniciatīva vienmēr pieder biznesam. Viņš kalpo pirmais, aicinot IT nodaļu sniegt savu ieguldījumu biznesa problēmas risināšanā. Pēdējam ir vairākas iespējas. Izmantojot klasiskās TCO aprēķināšanas metodes, IT nodaļa sev piešķir aizsarga lomu aizmugures līnijā: kā jau minēts, pat ļoti kompetenti aprēķinot izmaksas, jūs varat atbildēt tikai uz biznesa jautājumiem, atvairot sitienus un izrādot minimālu iniciatīvu. Lai no tā izvairītos, ik pa laikam ir “jādodas uz režģi”, tādējādi tiekoties ar biznesa uzdevumu formulējumu nevis “informācijas aizmugurē”, bet tuvāk paša uzņēmuma teritorijai. Šeit palīgā nāk progresīvas TCO aprēķināšanas metodes, ņemot vērā biznesa specifiku un vajadzības gadījumā kombinējot ar citiem rīkiem.

Spēlētāji no biznesa laukuma puses spēj spēlēt arī uz aizmugures līnijas un pie tīkla. Piemēram, Balanced ScoreCard, finanšu vai vadības analīzes metodes, parasti tiek izmantotas tikai biznesa attīstības problēmu risināšanai, un pat ar progresīvu lietojumprogrammu tas vispār neattiecas uz IT jautājumiem. Lai atrisinātu problēmas, kas tieši prasa IT efektivitātes novērtēšanu, var izmantot īpašus rādītājus. Ir daudz līdzīgu parametru (skatiet, piemēram, http://www.baselinemag.com/article2/0,3959,99364,00.asp). Lai novērtētu kopējo IT atdevi, var izmantot, piemēram, šādu rādītāju, kas aprēķināts, piemēram, par pēdējiem pieciem uzņēmuma darbības gadiem:

Pabeigto IT projektu skaits ar zināmu finansiālo atdevi/kopējais pabeigto IT projektu skaits

Lai novērtētu IT ietekmes uz biznesu efektivitāti (piemēram, rūpniecībā), diezgan piemērots ir šāds parametrs:

Ražošanas līnijā N3 saražoto produktu skaita pieaugums/kopējās IT izmaksas, kuru mērķis ir automatizēt līnijas darbību

Ar šiem rādītājiem bizness no savas puses pietuvojas pusei no IT aizņemtās jomas. Arī citi metodiskie instrumenti, par kuriem detalizēti tika runāts iepriekšējā rakstā, abām pusēm, spēlējot laukuma centrā, izrādās noderīgi.

Rezultātā izrādās, ka vairumā reālo situāciju abām pusēm visefektīvākais stils ir “spēlēšana pie tīkla”, kad bumba ilgstoši neuzkavējas nevienā puslaikā. Citiem vārdiem sakot, tā vai cita IT atbalsta problēma biznesam tiek pārmaiņus vērtēta no abām pusēm tā, ka IT specifika un biznesa efektivitātes jautājumi tiek izskatīti, izmantojot vienotus metodiskos līdzekļus, neatdaloties viens no otra. Un, pateicoties kopējai valodai, savstarpēja sapratne tiek panākta ātrāk. Mūsdienu skatījums uz TCO problēmu ir tieši spēles tehnikas attīstība laukuma centrā.

Visbeidzot, var atzīmēt, ka TCO samazināšana nav tikai vispārpieņemta formula. Tā ir arī uzņēmuma biznesa struktūrvienību un IT nodaļas sadarbības kvalitāte. Dažas izmaksu sastāvdaļas, kas saistītas ar īpašumtiesību izmaksām (piemēram, izmaksas, kas saistītas ar uzņēmuma sistēmas jaunas versijas masveida ieviešanu), ir grūti kvantificēt un tieši regulēt. Attiecīgi ar tiem cenšas cīnīties ar radošākām metodēm, kurām nav vienotu metožu. Piemērs varētu būt īpašas sadaļas iepriekšēja izveide korporatīvajā portālā, kas veltīta jaunai programmatūras versijai, vai īpašu apmācību demonstrāciju sagatavošana katrai uzņēmuma darbinieku kategorijai. Šeit liela nozīme ir biznesa un IT savstarpējai sapratnei (jau organizatorisko pieeju līmenī).

Vai ir dārgi turēt infrastruktūru?

Tātad, īsumā apskatīsim vairākus kopējo īpašuma izmaksu aprēķinu piemērus, parādot, ka biznesa problēmu risināšanas kontekstā tie izskatās daudz sakarīgāki un pārliecinošāki. Sāksim ar IT infrastruktūras problēmu, kuras attīstību, kā jau atzīmējām, ir diezgan grūti attaisnot, izmantojot “tīro TCO” rīku.

Teiksim, liela industriālā organizācija plāno ieviest PDM (Product Data Management) klases sistēmu, lai automatizētu jauno produktu tehniskās sagatavošanas un sekojošās modernizācijas procesu. Tiek lēsts, ka pirmajā PDM sistēmas darbības gadā, samazinot izpildes laiku, tiks gūti papildu ieņēmumi 2 miljonu dolāru apmērā. Biznesa procesu uzlabošana, ieviešot jaunu sistēmu, ietaupīs vēl aptuveni 5 tūkstošus dolāru nedēļā. Izvēlētā produkta ieviešanai, kas pēc pārdevēja aplēsēm prasīs aptuveni 4 mēnešus, būs nepieciešams sešu ārējo konsultantu darbs, kas maksās 25 USD stundā un strādās 40 stundas nedēļā, kā arī 12 uzņēmumu speciālisti, kas nedēļā maksās 200 USD. Jau zināms, ka pēc gada radīsies uzdevums atkārtot PDM sistēmas ieviešanas pieredzi trīs attālos produktu dizaina centros. Un tā risināšanai būs nepieciešams piesaistīt attiecīgi trīs ārējos konsultantus un sešus klientu speciālistus.

Ieviešanas shēmas analīze parāda, ka tikai izmantojot tīkla datu uzglabāšanas platformu uzņēmumā, PDM sistēmas ieviešanas periods var samazināties no 4 līdz 3 mēnešiem, bet tās izvietošana filiālēs - attiecīgi no 6 līdz 5 nedēļām. . Turklāt šīs platformas izmantošana var palielināt datu pieejamības līmeni no 97 līdz 99,99%, attiecīgi samazinot plānoto iekārtu dīkstāvi no 5 stundām līdz 30 minūtēm nedēļā un neplānoto dīkstāvi no 1 stundas mēnesī līdz 1 stundai gadā. Tajā pašā laikā zināms, ka 1 stunda plānotās PDM sistēmas dīkstāves uzņēmumam izmaksā 1 tūkstoti dolāru, bet neplānota dīkstāve izmaksā 6 tūkstošus dolāru.

Šis piemērs parāda, ka realizētā kompleksa tehniskie raksturlielumi (mūsu gadījumā datu pieejamības līmenis, ko nodrošina uzglabāšanas sistēma) ir ļoti cieši “ieausti” projekta komerciālajos raksturojumos. Šajā situācijā, aprēķinot uzglabāšanas sistēmas TCO, ir ieteicams šo īpašību skaidri izcelt, vienlaikus neatdalot to no projekta biznesa konteksta. Šī mēģinājuma rezultāti ir apkopoti tabulā. 2.

2. tabula. PDM sistēmas kopējo īpašuma izmaksu aprēķins

| Biznesa procesu efektivitāte | Biznesa efekts | TCO samazināšanas ietekmeKopējais efekts, tūkstoši dolāru | |

| PDM sistēmas sākotnējā ieviešana. Laika ietaupījums - 1 mēnesis (4 nedēļas) | 2000./12. gads = 167 000 USD papildu ienākumi no paātrinātas ieviešanas 5*4 = 20 tūkstoši dolāru, uzlabojot biznesa procesus |

167+20+24+9,6 = 220 tūkstoši dolāru | |

| PDM sistēmas izvietošana filiālēs. Laika ietaupījums - 1 nedēļa | 5*1 = 5 tūkstoši dolāru, pateicoties biznesa procesu uzlabošanai |

25*40*1*3 = 3 tūkstošu ASV dolāru ietaupījumi, maksājot ārējos konsultantus |

5+3+1,2 = 9,2 tūkstoši dolāru |

| Samazināts plānotais un neplānotais dīkstāves laiks |

1000*(5-0.5)*12 = 234 tūkstošu dolāru ietaupījums gadā plānotās dīkstāves dēļ |

300 tūkstoši dolāru gadā | |

| Kopējie ietaupījumi gadā | 192 tūkstoši dolāru | 337,8 tūkstoši dolāru | 529,8 tūkstoši dolāru |

Piemērs ļauj parādīt, ka atsevišķām TCO sastāvdaļām, kas aprēķinātas biznesa problēmu kontekstā, var būt negatīva vērtība: līdztekus produkta iegādes un ekspluatācijas izmaksām, kurām pēc definīcijas ir negatīva vērtība, galīgajā summā ir iekļauti pozitīvie komponenti. termini, kas nosaka ietaupījumus uz biznesa procesu reorganizāciju, to izpildes ātrumu utt. To bieži izmanto, aprēķinot TCO saistībā ar biznesa procesiem. Attiecīgi TCO aprēķināšanas formula ir šāda:

TCO = tradicionālās izmaksu pozīcijas — sasniegto ietaupījumu apjoms

Mūsu piemērā ir norādīts tikai ietaupījuma apjoms, kas iepriekš dalīts ar kopējo biznesa rezultātu un efektu, kas iegūts tieši uzglabāšanas sistēmas funkcionalitātes izmantošanas rezultātā. Pēc definīcijas, izmantojot arī tradicionālo TCO izdevumu posteņu sadalījumu sākotnējās un periodiskajās izmaksās (līdzīgi tam, kas parādīts 1. tabulā), mēs iegūstam visus datus ROI rādītāja aprēķināšanai (sk. arī iepriekšējo rakstu), kas, kā mēs noskaidrojām, iepriekš, jau darbojas kā rīks sadarbībai starp biznesu un IT. To aprēķina, izmantojot šādu formulu:

ROI = (Sasniegtais ietaupījumu apjoms — Ikgadējais ieguldījums)/Sākotnējais ieguldījums

Ja projekts atmaksājas mazāk nekā gada laikā (un attiecīgi nav diskonta likmes ietekmes), šai vērtībai ir precīzi jāsakrīt ar ROI vērtību, kas iegūta, piemērojot iepriekšējā rakstā aprakstīto metodiku. Pateicoties ietaupījumu sadalījumam, mēs varam izcelt atsevišķus ROI komponentus.

Kopumā tādu metožu izstrāde, kurās biznesa iezīmes, IT pielietošanas tradīcijas, risinājuma tehniskie parametri un, visbeidzot, ekonomiskais efekts tiek savienoti ar vienotu un rūpīgi pārdomātu metriku sistēmu, būtiski pārsniedz TCO jautājumu izskatīšanu. . Un šādas metodes, ņemot vērā problēmas ārkārtējo nozīmi, patiešām aktīvi attīstās, par ko mēs centīsimies runāt nākamajās publikācijās.

- tā ir kopējā mērķa izmaksu summa, ko īpašnieks ir spiests segt no šo tiesību stāšanās brīža un līdz brīdim, kad tiek zaudētas šīs tiesības (saistībā ar īpašuma pārdošanu).

Kā aprēķināt kopējās īpašuma izmaksas?

Universālas metodes kopējo izmaksu aprēķināšanai nepastāv, jo izmaksu struktūru nosaka pats objekta veids. Tiek radītas individuālas metodes, kas vērstas uz konkrētu īpašumu un tiek pielietotas atsevišķi katram dzīves cikla posmam. Tomēr pastāv aprēķinu pamatprincipi un pieejas kopējo īpašuma izmaksu noteikšanai. Galvenā pieeja ir sistēmisks– šo pētījumu raksturo tādas pazīmes kā hierarhija un strukturēšana.

Lai tuvinātu kopējās īpašumtiesību izmaksas, tiek izmantotas vienkāršotas TCO aprēķināšanas metodes, kas sniedz priekšstatu par iespējamiem zaudējumiem īpašumtiesību laikā. Lai gan šie modeļi tiek uzskatīti par diezgan precīziem, faktisko izmaksu novirze no prognozēm var būt ievērojama.

TCO noteikšanas metodoloģijā tiek pieņemts, ka pastāv divu veidu izmaksas: taisni(budžets) un netiešs. Tiešajos izdevumos tiek iekļauti visi izdevumi, kas saistīti ar aktīvu iegādi un atspoguļoti grāmatvedības grāmatā (tos nav grūti aprēķināt), bet netiešajos izdevumos tiek iekļauti zaudējumi, kas saistīti ar aktīvu pārvaldīšanu. Piemēram, ja mēs runājam par IT infrastruktūru, maksa par hostinga pakalpojumiem būs netiešās izmaksas. PSO koncepcijas autori apgalvo, ka netiešie parasti 3-4 reizes pārsniedz tiešos. Kā galveno formulu ir lietderīgi apsvērt:

TCO = TCO + TSA

kur TCO ir kopējās īpašumtiesību izmaksas, TCO ir lietošanas izmaksas, TCA ir tiešie izdevumi.

Faktiskajiem aprēķiniem tādas izmaksas kā TCO uzņēmumā tiek klasificētas vairākās kategorijās:

- Cilvēkresursu izmaksas (cilvēkiem izmaksas) – algu izmaksas gan zemāka līmeņa izpildītājiem, gan augstākā līmeņa vadībai.

- Vides izmaksas– izmaksas par apkuri, elektrību, citiem komunālajiem maksājumiem, internetu.

- Atbalsta izmaksas - piemēram, IT uzņēmumam ir jāiegādājas jauni datori un regulāri jāatjaunina programmatūra.

- ar citu plānu - Tas var ietvert, piemēram, izdevumus par drošības sistēmas integrēšanu vai apmācību organizēšanu personāla kvalifikācijas paaugstināšanai.

Lauvas tiesa PSO veida izdevumu attiecas uz darbinieku algām - īpaši tas attiecas uz uzņēmumiem, kas sniedz pakalpojumus.

Esiet informēts par visiem svarīgajiem United Traders notikumiem - abonējiet mūsu

Attiecību kvintesence starp jebkuru un īpaši augsto tehnoloģiju produktu ražotāju un Patērētāju ir vienošanās par saprātīgu un abpusēji izdevīgu cenu, kurai, kā zināms, pirmkārt, jāatspoguļo reālā patērētāja kopums. īpašības.

Piedaloties neskaitāmās konveijera lentu piegādes konkursa procedūrās, diemžēl esam pārliecinājušies, ka galvenais (un bieži vien vienīgais) kritērijs, pēc kura Patērētājs izvēlas konveijera lentes, joprojām ir pirkuma cena. Taču ne visi apzinās, ka cena ir tikai aisberga redzamā daļa, un neredzamajā daļā var paslēpties lielākā daļa no izmaksām, kas saistītas ar konveijera lentu izmantošanu.

Mūsdienās mūsdienu ekonomiskā doma piedāvā universālu metodi materiālu objektu iegādes un īpašumtiesību izmaksu integrālai novērtēšanai. Šīs metodes pamatā ir kritērijs, ko sauc par “Īpašuma kopējās izmaksas” (TCO).

Iespējams, daudzi ir dzirdējuši vai pat izmanto PSO metodi praksē. Jo īpaši tāda plaši pazīstama uzņēmuma kā TK EvrazHolding LLC iepirkumu un piegādes politika nosaka minimālo materiāltehnisko resursu kopējo izmaksu sasniegšanu kā prioritāru darbības jomu.

Metodes ieviešana konveijera ražotāja un patērētāja attiecību praksē mums nav tukšs jautājums.

Jaunas kalendāra līnijas palaišana OJSC Ural RTI rūpnīcā 2012. gada jūnijā un pāreja uz principiāli atšķirīgas kvalitātes lentes konveijera ražošanu liek mums formulēt tai jaunu komerciālu piedāvājumu, lai vispilnīgāk un objektīvāk atspoguļotu visu patērētāja īpašības, kas noteiktas šim izstrādājumam.

Sākotnēji PSO koncepcija strauji attīstījās pasaules praksē, īstenojot augsto tehnoloģiju projektus, kas galvenokārt bija saistīti ar informācijas sistēmu izveidi. Mūsdienās TCO metodi izmanto Rietumos, gandrīz visās rūpniecības jomās.

Apskatīsim TCO metodes izmantošanu konveijera lentes kalpošanas posmā, no tās iegādes, piegādes un uzstādīšanas uz konveijera vienības, tiešās lietošanas, apkopes un remonta, dīkstāves laikā un līdz pat transportiera nomaiņai. kabeļu līnija pie ierobežojošā tehniskā stāvokļa un ekspluatācijas pabeigšanas.

Kopējās izmaksas noteiktā dzīves cikla periodā parasti sauc par kopējām izmaksām produkta kalpošanas laikā (Sр). Parasti tās iedala divās galvenajās grupās - īpašumtiesību izmaksas jeb īpašumtiesību izmaksas (Sв) un ekspluatācijas izmaksas (Sе).

S av = S in + S e, berzēt. (1)

Īpašuma izmaksas ir šādu nosacījumu summa:

S in = S p + S n + S cr + S st, berzēt. (2)

kur: Sp – aprīkojuma iegādes izmaksas, rub.; Sн – nodokļu izmaksas (var iekļaut konveijera uzstādījumā), rub.; Skr – kredīta maksājums, rub.; Sst – apdrošināšana, rub.

Šie izdevumi rodas no preces iegādes brīža līdz tā noņemšanai no konveijera, neatkarīgi no tā, vai konveijers darbojas vai dīkstāvē. Tie ir tā sauktie “grāmatvedības izdevumi”. Īpašuma izmaksas nepārtraukti samazinās, jo uzstādītais resurss tiek izmantots līdz noteiktā kalpošanas laika beigām (1. attēls). Konveijera lentei atlikušā vērtība pēc darbības pabeigšanas tiek pieņemta kā nulle, ar retiem izņēmumiem, kad lietotā lente tiek nosūtīta atjaunošanai. Pasākumi īpašumtiesību izmaksu samazināšanai ir finanšu politikas ietvaros. Šeit var atzīmēt centienus samazināt likmes vai atteikties no kreditēšanas, izvēlēties godīgu produktu cenu, ņemot vērā tehniskās īpašības, un daudz ko citu.

Ekspluatācijas izmaksas (Se) sastāv no šādām sastāvdaļām:

Se = Sm/dm + Stor + Sav + Seel, berzēt. (3)

kur: Sm/dm – kabeļu līniju ierīkošanas/demontāžas izmaksas, rub.; Stor – plānotās apkopes un remonta izmaksas (darbi, materiāli, sastāvdaļas), rub.; Sav – avāriju un bojājumu novēršanas izmaksas (darbi, materiāli, sastāvdaļas), rub.; Sel – elektrības izmaksas, rub.

Ļaujiet mums sīkāk apsvērt šīs izmaksas atbilstoši norādītajām grupām.

1. Plānveida konveijera lentu apkopes un remonta veikšana ekspluatācijas laikā.

Šo darbību izmaksas sastāv no paša darba izmaksām un rezerves daļu un materiālu izmaksām. Pieņemtā konveijera iekārtu darbības sistēma (piemēram, raktuvēm) paredz:

Konveijera lentes uzstādīšana/demontāža uzstādīšanai;

Apkope (ikmēneša, dienas, nedēļas, mēneša);

Kārtējais (reizi 3, 6, 9 mēnešos) un kapitālais (reizi 2 gados) remonts.

Regulāro pārbaužu veikšanas un darba pie konveijera izmaksas atbilst uzņēmuma apkopes noteikumiem un tiek aprēķinātas, pamatojoties uz statistikas datiem. Šeit jāņem vērā, ka konveijera un konveijera lentes lietošanas laikā notiek to dabiskā novecošanās un nodilums. Līdz ar to palielināsies darba apjoms un izmaksas laba tehniskā stāvokļa uzturēšanai (2. att.), samazināsies produktivitāte.

Plānoto darbu izmaksu samazināšanu var panākt, mainot tehniskā apkalpošanas sistēmu, piemēram, pārejot no periodiskas apkopes uz apkopi, pamatojoties uz konveijera uzstādīšanas faktisko stāvokli.

2. Elektrības izmaksas.

Konveijera lentes piedziņu veic jaudīgi elektromotori, kas patērē ievērojamu daudzumu elektroenerģijas, kas noved pie ievērojama enerģijas patēriņa konveijera iekārtas darbības laikā (3. att.). Pastāvīgais tarifu pieaugums šim enerģijas veidam liek rūpnieciskajiem patērētājiem pievērst arvien lielāku uzmanību enerģijas taupīšanas problēmu risināšanai. Konveijera lente var ietekmēt transportēšanas procesa enerģijas patēriņu, galvenokārt samazinot savu svaru, atbalsta rullīšu berzes pretestību un optimālu palaišanas strāvu kontroli. Konveijera lentes svara samazināšana tiek panākta, pareizi izvēloties lentes veidu, samazinot gumijas oderējumu biezumu un izmantojot augstas stiprības tekstilizstrādājumus. Rites berzes pretestības samazināšana tiek panākta arī, izmantojot īpašas gumijas.

3. Neplānoti remontdarbi avārijas incidentu un konveijera bojājumu seku likvidēšanai.

Šāda veida darbu izmaksas (Seav) vienmēr ir lielākas nekā plānotās apkopes un remonta izmaksas, un dažos gadījumos tās var pat pārsniegt visa objekta īpašumtiesības. Fakts ir tāds, ka konveijera lentes bojājumi, kā likums, izraisa ķēdes reakciju ārkārtas situācijas attīstībā un attiecas uz visu konveijera instalāciju un citu uzņēmuma aprīkojumu.

Ugunsgrēkiem un konveijera lentu plīsumiem var būt arī katastrofālas sekas. Šajā sakarā Pasūtītājam ir jāizvērtē šādu zaudējumu riski, pamatojoties uz objektīvām zināšanām par iegādātās konveijera lentes kvalitāti un uzticamību. Lai to izdarītu, jostas ražotājam ir jābūt gatavam uzrādīt aprēķinus, testu rezultātus un darbības statistiku, kas apstiprina tai piešķirto resursu (darba laiku), kad tā tiek piedāvāta tirgū. Ražojot konveijera lentes, jāņem vērā to darbības individuālās īpašības konveijera iekārtās (temperatūra, mitrums, putekļainība un vides agresivitāte, pārvadājamās kravas raksturs u.c.). Turklāt, lai novērstu konveijera uzstādīšanas negadījumus, daudzi Rietumu uzņēmumi ir ieviesuši automātiskās uzraudzības sistēmas to faktiskajam tehniskajam stāvoklim ekspluatācijas laikā.

Kopējās darbības izmaksas

Īpašuma izmaksu un ekspluatācijas izmaksu grafisko interpretāciju apvienošanas rezultātā (sk. 1.-4. att.) tiek iegūtas konveijera lentes īpašumtiesību un ekspluatācijas kopējās izmaksas (5. att.).

Dalot kopējās īpašumtiesību izmaksas ar faktiskā kalpošanas laika stundu (mēnešu) skaitu, iegūstam šo izmaksu vērtību laika vienībā, piemēram, mēnesī. Iepriekš minētie rādītāji, lai arī ārkārtīgi informatīvi, tomēr neļauj mums salīdzināt dažādu veidu konveijera lentes no dažādiem ražotājiem, kas atšķiras pēc stiprības, nobraukuma, kvalitātes, uzticamības un pašmasas.

PSO metode

TCO metode šo problēmu atrisina, kopējo īpašuma izmaksu novērtēšanas sistēmā izmantojot darbības rādītāju (Pku). Konveijera lentes (kā arī konveijera iekārtas) produktivitātes rādītājs ir pārvadātās kravas daudzums laika vienībā (t/stundā, t/mēnesī) - vidējais sasniegtais laika periodā (Pku) vai aprēķinātais (tehnoloģiskā ) produktivitāte (Pkur).

Ņemot vērā šo rādītāju, īpašās kopējās īpašumtiesību izmaksas aprēķina pēc formulas:

kur: Sср/Тс – kopējie izdevumi laika vienībā, rub./mēn.; Rku – konveijera vienības vidējā produktivitāte periodā, t/mēn (Rku = kmvr · Rkur); Rkur – konveijera mezgla projektētā (tehnoloģiskā) produktivitāte, t/mēn; kmvr – datora laika koeficients (kmvr = Tр/Тс); Тс – konveijera lentes kalpošanas laiks, mēneši; Tr – kopējais iekārtas darbības laiks ekspluatācijas laikā Тс, mēneši.

TCO kā kopējo īpašuma izmaksu rādītājs, kas atspoguļo īpatnējo kopējo izmaksu koeficientu, kas dalīts ar produktivitāti, ļauj salīdzināt konveijera lentes ar dažādiem tehniskajiem parametriem un izmantot TCO vērtību, izvēloties konveijera lentes konkursa iepirkuma procedūrās. Var izrādīties, ka kopējās īpašumtiesību izmaksas lentei ar augstāku pirkuma cenu būs zemākas nekā lētākai lentei. Kā gan nevar atcerēties teicienu: "Mēs neesam tik bagāti, lai pirktu lētas lietas."

Turklāt konveijera iekārtas Rku produktivitātes faktiskā vērtība pati par sevi kalpo kā būtisks konveijera efektivitātes un ekspluatācijas laikā izmaiņu rādītājs.

Produktivitātes vērtību izvēlētajā darbības periodā ietekmē divi galvenie faktori:

Instalācijas produktivitātes samazināšanās tās sastāvdaļu dabiskā nolietojuma dēļ;

Konveijera iekārtas paredzamās produktivitātes samazināšanās plānotās un piespiedu dīkstāves dēļ.

Konveijera iekārtas produktivitātes samazināšanās izraisa proporcionālu iekārtu īpašumtiesību kopējo izmaksu pieaugumu.

Izmaksas, kas saistītas ar konveijera iekārtas kopējās produktivitātes samazināšanos. Apskatīsim konveijera iekārtas dīkstāves ietekmi uz konveijera lentes (konveijera iekārtas) produktivitāti ekspluatācijas periodā. Aptuveniem aprēķiniem mēs neņemsim vērā konveijera iekārtas produktivitātes samazināšanos nodiluma dēļ.

Tad iekārtas produktivitāte aplūkojamajā periodā sastāv no produktivitātes darbības laikā un nulles produktivitātes plānotās un piespiedu dīkstāves laikā. Acīmredzot, jo mazāk konveijera dīkstāves, jo augstāka ir tā kopējā produktivitāte attiecīgajā periodā. Plānotā konveijera un tajā iekļautās konveijera lentes (atbilstoši standarta ekspluatācijas un remonta sistēmai) dīkstāve gada vidēji var būt līdz 100 dienām, t.i. aptuveni 27% no kalpošanas laika katru gadu. Plānotā iekārtas dīkstāve apkopei ir neizbēgama un tiek ņemta vērā, nosakot konveijera lentes kalpošanas laiku. Plānotās dīkstāves ilguma samazināšana var būt saistīta ar apkopes un remonta sistēmas organizācijas, metožu un līdzekļu uzlabošanu Vienkāršības labad izmaksas, kas saistītas ar plānoto dīkstāvi, tiks klasificētas kā plānotās apkopes un remonta izdevumi.

Konveijera bloka piespiedu dīkstāve rodas pēkšņu darbības traucējumu vai saistīto ražošanas līniju tehnoloģisku iemeslu dēļ.

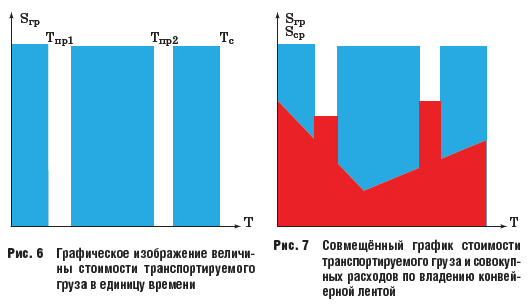

Iekārtas piespiedu dīkstāves ilgums avārijas incidentu dēļ ir atkarīgs no lentes kvalitātes un uzticamības, apkopes un remonta kvalitātes, gaidāmās atteices avota savlaicīguma noteikšanas, atteices izplatības pakāpes uz citiem objektiem un stāvokļa. iekārtu vispārējs nolietojums. Pēc ekspertu aplēsēm, iekārtām, kuras ir sasniegušas savu noteikto kalpošanas laiku, dīkstāves no pēkšņām atteicēm un tehnoloģiskām kļūmēm vidēji var sasniegt 10% vai vairāk no norādītā kalpošanas laika. Tajā pašā laikā samazinās mašīnas laika attiecība, un negūtā peļņa var sasniegt vairāk nekā trešdaļu no iespējamiem ienākumiem iekārtas tehnoloģisko iespēju dēļ. Konveijera iekārtas (konveijera lentes) pēkšņu kļūmju un avāriju dēļ piespiedu dīkstāves novēršanas izmaksas var panākt, uzlabojot apkopes un remonta sistēmu un ieviešot automātiskās sistēmas konveijera lentes un konveijera tehniskā stāvokļa uzraudzībai un atteices novēršanai. uzstādīšana kopumā. Lai noteiktu uzstādīšanas dīkstāves radīto bojājumu apmēru, mēs to uzskatīsim par negūto peļņu. Lai to izdarītu, konveijera instalācijas produktivitātes vietā izmantosim tā atvasinājumu - pārvadātās kravas izmaksas (Sgr) laika vienībā paredzamajam laika periodam (6. att.).

Ietekmes uz kopējo izmaksu un izmaksu TCO vērtību analīze transportēts kravas

Apvienojot grafiskās interpretācijas par transportētās kravas pašizmaksu (Sgr) un kopējām konveijera lentes (Sav) īpašumtiesībām uz noteiktu laiku (T) atsevišķās koordinātu asīs ļauj skaidri novērtēt dažādu faktoru ietekmi uz izmaksu efektivitāti. izmantojot TCO metodi (7. att.).

Tātad attēlā iekrāsoto figūru kopējais laukums. 7 zilā krāsā, raksturo nosacīto rentabilitāti darbības periodā, ar izdevumiem, ko attēlo figūras laukums, krāsots sarkanā krāsā. Grafiskā analīze parāda, ka efektivitātes pieaugumu (vai līdzvērtīgi TCO vērtības samazināšanos) ietekmē:

Plānveida apkopes un remontdarbu veikšanas izmaksu samazināšana, kas tiek veikta, pilnveidojot operētājsistēmu, ieviešot jaunas tehnoloģijas un līdzekļus;

Samazināt elektroenerģijas patēriņa izmaksas, kas cita starpā tiek panākta, samazinot konveijera lentes svaru tās izgatavošanas laikā, vienlaikus saglabājot stiprības raksturlielumus;

Pēkšņu kļūmju un negadījumu novēršana, jo šajā gadījumā ir "dubults trieciens" uz rentabilitāti - no vienas puses, ir nepieciešamas neplānotas izmaksas materiāliem un avārijas darbiem, no otras puses, ir rentabilitātes zaudējumi no piespiedu dīkstāves. ;

Rentabilitātes pieaugumu (TCO vērtības samazināšanos) var panākt, palielinot konveijera lentes Tc kalpošanas laiku (nepalielinot ekspluatācijas izmaksas), palielinot tās konstrukcijas izturību un nodilumizturību.

Apskatīsim piemērus, kā vienkāršots novērtējumam par kopējo īpašuma un ekspluatācijas izmaksu atsevišķu parametru ietekmi uz TCO vērtību.

Pieņemsim, ka uz konveijera instalācijas plānots uzstādīt jaunu konveijera lenti ar uzlabotiem tehniskajiem parametriem, kas ievērojami atšķiras no “vecās lentes”:

Jaunās lentes iegādes cena ir par 20% (1,2 reizes) augstāka nekā “vecajai” lentei (“vecās” lentes cena ir 2000 rubļi/m2, jaunā – 2400 rubļi/m2);

Jaunās siksnas kalpošanas laiks Тс ir 1,2 reizes lielāks (t.i., “vecajai” jostai noteiktais kalpošanas laiks ir 30 mēneši, jaunajai – 36 mēneši);

Jaunās jostas ekspluatācijas izmaksas, pateicoties modernu tehniskās kontroles sistēmu un enerģijas taupīšanas pasākumu ieviešanai, kā arī pēkšņu bojājumu novēršanai, ir par 10% zemākas nekā “vecajai”;

Pēkšņas atteices tiek novērstas, un mašīnas laika koeficients palielināsies no 0,65 līdz 0,75.

Visi pārējie parametri paliek nemainīgi.

Aizstājot šīs vērtības izteiksmēs (4), lai aprēķinātu TCO vērtību “jaunajām” (TSOn) un “vecajām” (TCO0) lentēm, mēs iegūstam izteiksmi, kas raksturo TCO vērtības samazināšanos “jaunajai” lentei:

TСOn = (0,65 + 0,21) - TCO 0 ;

Tādējādi noteiktos apstākļos kopējās īpašumtiesību izmaksas ar “jaunu” lenti faktiski var samazināt gandrīz par vienu trešdaļu.

Ja, aprēķinot TCO vērtību, mainām tikai atsevišķus “jaunās” lentes parametrus - (Sv, Se, Tc, kmv), tad dotajos apstākļos TCO vērtība attiecīgi mainīsies:

Ja lentes pārdošanas cena pieaugs par 20%, TCO palielināsies par ~7%;

Ja ekspluatācijas izmaksas samazinās par 20%, TCO samazināsies par ~7%;

Palielinoties kalpošanas laikam par 20%, TCO samazināsies par 17%;

Palielinoties mašīnas laika koeficientam par 20%, TCO samazināsies par 17%.

Iepriekš sniegtā salīdzinošā analīze parāda, ka konveijera lentes kalpošanas ilguma palielināšana un mašīnas laika koeficients kopējo izmaksu samazinājumu ietekmē 2,5 reizes efektīvāk nekā lentes tiešo īpašumtiesību un ekspluatācijas izmaksu mainīšana.

Tādējādi galvenās prioritātes kopējo īpašuma izmaksu samazināšanai ietver:

Konveijera lentu kalpošanas laika pagarināšana, palielinot to izturību un nodilumizturību, kas panākta to izgatavošanas laikā ražotāja uzņēmumā.

Mašīnas laika attiecības palielināšana, samazinot konveijera iekārtu dīkstāves negadījumu, sliktas apkopes darbu organizācijas un ražošanas tehnoloģisko kļūmju dēļ. Tas tiek panākts, uzturot augstu darbības kultūru, izmantojot modernas metodes un tehniskos līdzekļus Patērētāja uzņēmumā.

Tomēr plānveida apkopes un remonta sistēmas uzlabošana, enerģijas izmaksu samazināšana, izmaksu samazināšana, iegādājoties lenti un tās īpašumtiesības, arī joprojām ir svarīgi faktori TCO vērtības samazināšanā.

Izmantojot TCO metodi, konveijera lentes ražotājs var koncentrēties nevis uz vienkārši savas pārdošanas cenas samazināšanu, bet gan uz patērētāja pamatīpašību - uzticamības, kvalitātes, nobraukuma - palielināšanu. Tajā pašā laikā Patērētājs ietaupa savus finanšu resursus un palielina savas produkcijas rentabilitāti.

Šādas pieejas īstenošana attiecībā uz konveijera lentu darbības organizēšanu Patērētāja uzņēmumā paredz viņa ciešu sadarbību ar Lentu ražotāju, kuras mērķis ir uzlabot konveijera sistēmu darbības kultūru un adaptīvu to tehniskā stāvokļa pārvaldību. Šādas sadarbības forma var būt servisa (autora) atbalsts, ko sniedz savu preču Ražotājs darbības laikā Patērētāju uzņēmumos.

Secinājumi:

1. Kopējās īpašumtiesību izmaksas (TCO) ir mūsdienīga metode iekārtu un komponentu, tostarp konveijera lentu, iegādes, īpašumtiesību un ekspluatācijas efektivitātes novērtēšanai.

2. TCO metode kalpo kā instruments abpusēji izdevīgai sadarbībai starp Ražotāju un Patērētāju efektīvas un ekonomiskas konveijera lentu darbības organizēšanā.

3. TCO metodi var izmantot, lai veiktu konkursa procedūras konveijera lentu iegādei.

Darba Sarkanā Karoga ordenis

AAS "Ural RTI Plant"

Uzņēmuma informācijas sistēmas izveide uzņēmumam nav lēta, un tās darbība ir saistīta ar fiksētām un mainīgām izmaksām. Visas šīs izmaksas var attēlot, izmantojot dažādus modeļus PSO. Apskatīsim tos.

Microsoft & Interpose uzņēmuma modelis.

IT izmaksas šajā modelī ir sadalītas divās kategorijās: tiešās (budžeta) un netiešās.

Tiešās izmaksas ir izmaksas, kas parasti tiek ņemtas vērā budžeta plānošanā. Daudzi uzņēmumi nespēj pārvaldīt savu IT budžetu, jo bieži vien nav izveidota budžeta pārvaldības sistēma. Tiešās izmaksas, kā likums, ir paredzētas centrālās IT nodaļas budžetos, kā arī darba vai projektu grupu informācijas tehnoloģiju atbalstam un ieviešanai ražošanas un administratīvajās nodaļās. Tie ietver šādas izmaksas:

- aparatūrai un programmatūrai (pirkšana vai noma, jauna instalācija vai jaunināšana utt.);

- vadībai (tīklu un sistēmu administrēšana, projektēšana);

- izstrādei (problēmu noteikšana un lietojumprogrammu izstrāde, dokumentācija, testēšana un uzturēšana);

- par atbalstu (tehniskā atbalsta dienests, apmācība, atbalsta līgumi un uzturēšana);

- par telekomunikācijām (sakaru kanāli un to uzturēšana).

Netiešās izmaksas- tās ir izmaksas, kuras nevar plānot un bieži vien netiek ņemtas vērā. Saskaņā ar pētījumu Ievietot tie veido vairāk nekā 50% no organizāciju vidējiem izdevumiem informācijas tehnoloģijām. Tie ietver:

- lietotāju izmaksas (personīgais atbalsts, neformāla apmācība, kļūdas un nepareizi aprēķini);

- dīkstāves (ražīguma zudums iekārtu atteices vai preventīvu plānoto izslēgšanas dēļ).

Modelis PSO noteikšanai. Tās pamatā - Gartner grupas koncepcija.Šajā modelī tiek ņemtas vērā fiksētās IT izmaksas vai, kā tos sauc arī, kapitālieguldījumi, un pašreizējās. Parasti šīs izmaksas tiek sadalītas pēc laika skalas: kapitālieguldījumi tiek veikti IS būvniecības stadijā, kārtējās izmaksas - ekspluatācijas stadijā.

Saskaņā ar metodi Gartner grupa Uz fiksētas izmaksas jāiekļauj:

- projekta izstrādes un īstenošanas izmaksas;

- lielas programmatūras sākotnējie pirkumi;

- sākotnējie papildu programmatūras pirkumi;

- sākotnējie aparatūras pirkumi.

Šīs izmaksas sauc par fiksētām, jo tās ir izgatavotas kā

parasti vienu reizi IP izveides sākumposmā. Tajā pašā laikā konkrētas stratēģijas, aparatūras un programmatūras platformu izvēle ļoti būtiski ietekmē turpmākās darbības izmaksas.

Kārtējie izdevumi sastāv no trim rakstiem:

- sistēmas atjaunināšanas un jaunināšanas izmaksas;

- visas sistēmas pārvaldības izmaksas;

- izmaksas, ko radījusi IS lietotāju darbība (“lietotāja darbība”).

“Kopējās sistēmas pārvaldības izmaksas” attiecas uz izmaksām, kas saistītas ar IS komponentu pārvaldību un administrēšanu. Šo izmaksu posteni var iedalīt vairākās apakškategorijās:

- administratīvā personāla un gala lietotāju apmācība;

- alga;

- ārējo konsultantu piesaiste;

- ārpakalpojumi;

- apmācības kursi un sertifikācija;

- tehniskā un organizatoriskā administrēšana un apkalpošana.

Lietotāja pieredzes nodrošināšanas izmaksas ir atspoguļotas koncepcijā

"lietotāja darbība". Šī izmaksu pozīcija, saskaņā ar Gartner grupa, ir visnozīmīgākais IP kopējās izmaksās. Tas identificē šādas izmaksu pozīcijas:

- tiešā palīdzība un papildu iestatījumi;

- formālā apmācība; Lietojumprogrammu izstrāde;

- darbs ar datiem; neformālā izglītība;

- /utz-factor (parametrs, kas nosaka izmaksu apjomu, kas saistīts ar nekompetentu lietotāja darbību sekām).

Šīs izmaksas ir saistītas, piemēram, ar administratora līdzdalību darbstacijas iekārtošanā, ar palīdzības sniegšanu lietotājam vai ar konsultācijām. Pēc analītisko uzņēmumu domām, galvenie faktori, kas ietekmē informācijas tehnoloģiju galīgās īpašumtiesību izmaksas, 75% ir tiešo lietotāju problēmas.

Skaitīt PSO uzņēmuma informācijas sistēmai tā ir nepieciešama iepriekšēja darba daļa. Pēc tā pabeigšanas viņi pāriet uz galveno uzdevumu - analizēt iegūtos datus un atrast veidus, kā optimizēt izmaksas. Šim nolūkam uzņēmums Gartner izstrādāta analītiskā programmatūra TCO vadītājs, kas strādā ar specializētu informācijas bāzi – indeksu PSO. Tā kā darbinieku skaits organizācijās ir atšķirīgs, salīdzināšanai tiek izmantoti rādītāji uz gala lietotāju.

Pamatojoties uz indeksu PSO programma TCO vadītājsļauj aprēķināt tā sauktās “standarta” un “mērķa” vērtības uzņēmumam PSO katrai sastāvdaļai. Šī ir sarežģīta un daudzpakāpju procedūra. Pirmkārt, GSO rādītāji tiek ņemti par vidējiem, un to avots ir vispārināti dati no departamentu veiktajiem pētījumiem. Pēc tam šie rādītāji tiek “pielāgoti”, izmantojot tā sauktos faktorus jeb GSO draiverus (GSO vadītājiem), kuros ņemta vērā darbinieku skaita un nozares raksturlielumu ietekme, tehniskās un organizatoriskās sarežģītības elementi un korporatīvās IT pārvaldības prakse.

Uzņēmums nosaka faktoru kopumu atbilstoši savai specifikai, pēc kura modelis, kas balstīts uz GSO indeksu, parāda vērtības, kas vislabāk atbilst tā unikālajiem parametriem. GSO faktori ietver:

- uzņēmuma profils - uzņēmuma nozare un darbības veids, lielums, gala lietotāju sastāvs pēc veida;

- IP tehniskie parametri - serveri, stacionārie un portatīvie klientu datori, perifērijas ierīces, tīkls;

- vadība - tehniskie līdzekļi, procedūras, personāls;

- sarežģītība - organizatoriskā IS un galalietotājiem, tehniska programmatūrai un aparatūrai.

Šo divu GSO modeļu apraksts nepretendē uz pilnīgu, bet parāda tikai vispārīgu priekšstatu par uzņēmuma IT izmaksām un ļauj izstrādāt procedūras, kas samazina GSO. Šo metožu pielietojumam konkrētā uzņēmumā, protams, ir sava specifika.

29] - skatīt tabulu. 2.8.

Šī klasifikācija izmaksas iedala nosacīti tiešās, nosacīti netiešās un neparedzētās.

Nosacīti tiešās un nosacīti netiešās izmaksas ir sadalītas šādās izmaksu posteņu grupās.

- 1. Aparatūras un programmatūras izmaksas. Šajā GSO modeļa kategorijā ietilpst serveri, klientu datori (galddatori un mobilie datori), perifērijas ierīces un tīkla komponenti. Šajā kategorijā ietilpst arī izmaksas par informācijas drošības aparatūru un programmatūru.

- 2. Administratīvie izdevumi - personāla izmaksas, darbības atbalsts un iekšējo/ārējo piegādātāju (pārdevēju) izmaksas IS darbības atbalstam, tai skaitā IS vadībai, finansēšanai, iegādei un apmācībai.

- 3. IS darbības izmaksas - personāla izmaksas, darba izmaksas un ārpakalpojumi, kas radušies uzņēmumam kopumā, biznesa vienībām vai IS dienestam, lai sniegtu tehnisko atbalstu un infrastruktūras uzturēšanas darbības izkliedētās skaitļošanas lietotājiem.

- 4. Tīkla un sakaru izmaksas - sakaru nodrošināšanas un tīkla organizēšanas izmaksas.

Negaidīti izdevumi satur šādas kategorijas:

- 1. Galalietotāja darbības izmaksas ir izmaksas par galalietotāju pašatbalstu, kā arī galalietotāju savstarpēju atbalstu pretstatā oficiālajam IT atbalstam. Izmaksās ietilpst: pašapkalpošanās atbalsts, formāla galalietotāja apmācība, gadījuma (neformāla) apmācība, pašapkalpošanās lietojumprogrammu izstrāde, vietējās failu sistēmas atbalsts.

- 2. Dīkstāves izmaksas — šī kategorija atspoguļo ikgadējo galalietotāja produktivitātes zudumu, ko izraisa plānoti un neplānoti tīkla resursu, tostarp klientu datoru, koplietojamo serveru, printeru, lietojumprogrammu, sakaru resursu un sakaru programmatūras pārtraukumi. Lai analizētu faktiskās dīkstāves izmaksas, kas saistītas ar tīkla pārtraukumiem un ietekmējot veiktspēju, ievades dati tiek iegūti no galalietotāju aptaujas. Tiek ņemtas vērā tikai tās dīkstāves, kas rada zaudējumus organizācijas pamatdarbībā.

2.8. tabula

Apakšsistēmas (uzdevuma) kopējo īpašumtiesību izmaksu aprēķins

|

Izmaksu postenis |

nozīmē |

Aprēķina metode |

Piezīme |

|

1. Nosacīti tiešie izdevumi, rub. |

Rpr = Rob + R PO + Pj + Rrsr + R Com |

Tiek ņemtas vērā izmaksas, kas ir tieši saistītas tikai ar konkrēto sistēmu |

|

|

1.1. Aprīkojuma izmaksas, rub. |

Rob= 2^06 G 1=1 |

||

|

1.1.1. Izdevumi aprīkojuma iegādei, berzēt. |

|||

|

1.1.2. Iekārtu kapitālieguldījumu nolietojuma summa, rub. |

*06 2 T ' 1 P/I kur T p/I ir iekārtas lietderīgās lietošanas laiks (T p/I tiek noteikts, pamatojoties uz informāciju par to, cik ilgi šis objekts tiks izmantots pirms tā pilnīgas nomaiņas vai modernizācijas. Ja T p/I ir mazāks par dzīves ciklu sistēma, |

Ja tiek izmantots iepriekš iegādāts aprīkojums |

|

Izmaksu postenis |

Apzīmējums |

Aprēķina metode |

Piezīme |

|

tad attiecīgajā gadā aprēķinos jāiekļauj izmaksas par aprīkojuma iegādi nomaiņai vai modernizācijai) |

|||

|

1.1.3. Komponentu izmaksas, berzēt. |

|||

|

1.1.4. Iekārtu ekspluatācijas izmaksas, rub. |

Rob 4 = Rexp + *EI? W 06 X x t T - K T - Ts El, kur R Izdevumi ir patēriņa preču gada izmaksas, rub.; K- elektrisko instalāciju izmantošanas koeficients (pieņemts, ka vienāds ar 0,9); W 06 - iekārtu kopējā uzstādītā jauda, kW; |

||

|

1.1.5. Iekārtas uzturēšanas izmaksas saskaņā ar līgumu, berzēt. |

|||

|

1.1.6. Aprīkojuma nomas izmaksas, rub. |

Ja ir tāda vienošanās |

||

|

1.2. Izdevumi par programmatūru (programmatūru), berzēt. |

Rpo = 1 Ppo, |

||

|

1.2.1. Izdevumi programmatūras iegādei, rub. |

Tiešais faktisko izmaksu rēķins (cena, piegāde, uzstādīšana, sistēmas programmatūra) |

Iepirkuma gadījumā dzīves cikla laikā |

|

|

1.2.2. Programmatūras izmaksu ikgadējā norakstīšanas summa (analogs nolietojumam), rub. |

R_ P noi v PO 2 - gr > kur T p/I ir programmatūras lietderīgās lietošanas laiks (G p/I tiek iestatīts, pamatojoties uz informāciju par to, cik ilgi šī programmatūra tiks izmantota |

Ja izmantojat iepriekš iegādātu programmatūru |

|

Izmaksu postenis |

Apzīmējums |

Aprēķina metode |

Piezīme |

|

līdz tā ir pilnībā nomainīta. Ja T p / I ir mazāks par apakšsistēmas dzīves ciklu (uzdevums), tad attiecīgajā gadā aprēķinos jāiekļauj izmaksas par jaunas programmatūras iegādi nomaiņai) |

|||

|

1.2.3. Programmatūras nomas izmaksas, rub. |

Ikgadējā maksa par nomas līgumu |

Ja ir tāda vienošanās |

|

|

1.2.4. Programmatūras atjaunināšanas, atbalsta un uzturēšanas izmaksas, rub. |

Ikgadējās programmatūras atjaunināšanas, atbalsta un apkopes līgumu izmaksas |

||

|

1.3. Administratīvie izdevumi, rub. |

Kopējie izdevumi par pārskata gadu |

||

|

1.3.1. Darba izmaksas sistēmas lietotājiem, rub. |

RT] = t T ? Uz T? T R, Kur t T- vienreizēja darba veikšanas sarežģītība ar sistēmu; K t- darba apjoms (darba izpildes reižu skaits gadā); T R |

||

|

1.3.2. Izdevumi par trešo uzņēmumu konsultāciju pakalpojumiem un līdzīgiem maksājumiem, rub. |

Par konsultācijām, citiem pakalpojumiem un darbiem, kas saistīti ar apakšsistēmas vai uzdevuma darbību |

Ja ir tādi līgumi |

|

|

1.3.3. Izdevumi par citām organizācijām uzticēto uzdevumu risināšanu, izmantojot ārpakalpojumus, rub. |

Ja ir tādi līgumi |

|

Izmaksu postenis |

Apzīmējums |

Aprēķina metode |

Piezīme |

|

1.3.4. Informācijas tehnoloģiju un sistēmu personāla apmācības izmaksas, rub. |

Ja ir tādi līgumi |

||

|

1.4. Izdevumi par IP operācijām, rub. |

Rrsr |

P PCP = CR PCP i |

|

|

1.4.1. Darbaspēka izmaksas informācijas apakšsistēmas (sistēmas) izstrādes jomām, rub. |

Рррр 1 = [R"Chr" I' kur t p ir gada darba intensitāte apakšsistēmas (uzdevuma) izstrādei vai attīstībai; Ch r - attīstītāja vidējā stundas likme (ieskaitot prēmijas, atlīdzību); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

||

|

1.4.2. Darbaspēka izmaksas informācijas apakšsistēmas (sistēmas) uzturēšanai gada laikā, rub. |

Рррр 2 = f c " W: ? kur t c ir gada darbaspēka intensitāte, veicot darbu apakšsistēmas (uzdevuma) atbalstam; H s - eskorta dienesta darbinieka vidējā stundas tarifa likme (ieskaitot prēmijas un atlīdzību); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

||

|

1.4.3. Izdevumi par izstrādātāju un konsultantu pakalpojumu apmaksu saistībā ar sistēmas izstrādi, rub. |

Ja ir tādi līgumi |

||

|

1.4.4. Izdevumi par konsultantu un pakalpojumu organizāciju pakalpojumiem saistībā ar sistēmas izstrādi un uzturēšanu, rub. |

Darba un pakalpojumu gada izmaksas saskaņā ar līgumiem |

Ja ir tādi līgumi |

|

Izmaksu postenis |

Apzīmējums |

Aprēķina metode |

Piezīme |

|

1.5. Komunikācijas izdevumi, rub. |

Izlaidums |

Prom - HRkosh 1=1 |

|

|

1.5.1. Izdevumi personāla atalgojumam, lai atbalstītu korporatīvo tīklu, īpašas līnijas un sistēmas kanālus, berzējiet. |

1. izlaidums |

Rcom 1 = [K " " &> Kur t K- ikgadējā darba intensitāte sakaru atbalstam; Chd- - vidējā atbalsta darbinieka stundas tarifa likme korporatīvajam tīklam, nomātajām līnijām un kanāliem (ieskaitot prēmijas un atlīdzību); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

|

|

1.5.2. Izdevumi par sistēmas speciālo līniju un kanālu nomu, rub. |

2. izlaidums |

Ja ir tādi līgumi |

|

|

1.5.3. Izmaksas par attālo piekļuvi sistēmai, rub. |

3. izlaidums |

Ja ir tādi līgumi |

|

|

1.5.4. Sistēmas korporatīvo datu tīklu atbalsta un attīstības izmaksas, rub. |

Prom4 |

Ja ir tādi līgumi |

|

|

2. Nosacīti netiešās izmaksas apakšsistēmai (sistēmai), rub. |

Proc |

Rkos = PK06 + RkPO + RkG + PrPCP + Rkcom |

Tiek ņemta vērā daļa no organizācijas informācijas pārvaldības sistēmas (visas sistēmas) izmaksām, kas saistītas ar aplūkojamo apakšsistēmu (uzdevumu). |

|

2.1. Netiešās izmaksas vispārējās sistēmas aprīkojumam, rub. |

P KOb = ^Uob X P KObg |

Daļa no pārskata gada kopējiem izdevumiem, kas saistīti ar aplūkojamo apakšsistēmu (uzdevumu). |

|

Izmaksu postenis |

nozīmē |

Aprēķina metode |

Piezīme |

|

2.1.1. Izdevumi vispārējās sistēmas aprīkojuma iegādei gadā, rub. |

Tiešais faktisko izmaksu rēķins (cena, piegāde, uzstādīšana, sistēmas programmatūra) |

Iepirkuma gadījumā dzīves cikla laikā |

|

|

2.1.2. Kapitālieguldījumu kopējās sistēmas aprīkojumā nolietojuma summa, rub. |

P R KOB1 *ZOB2 - T kur T p/I ir iekārtas lietderīgās lietošanas laiks (vērtība tiek izvēlēta tāpat kā līdzīgai nosacīti tiešo izdevumu pozīcijai) |

Ja tiek izmantots iepriekš iegādāts aprīkojums, vai ja lietderīgās lietošanas laiks ir mazāks par sistēmas dzīves ciklu |

|

|

2.1.3. Izdevumi vispārējām sistēmas sastāvdaļām gadā, rub. |

Faktisko izdevumu tieša uzskaite vai standarta koeficienta izmantošana iekārtu izmaksām |

||

|

2.1.4. Izdevumi par vispārējo sistēmu iekārtu ekspluatāciju, berzēt. |

Rkob 4 = RoExp + ^EI X X W 0 06 * F 006 " Tsel> kur P 0 Exp. - gada izmaksas par sistēmas mēroga palīgmateriāliem, rub.; K e un - elektroietaišu izmantošanas koeficients (pieņemts 0,9); W OQ6 - vispārējās sistēmas iekārtu kopējā uzstādītā jauda, kW; E 00 b - iekārtas gada darbības laiks, h; Ts El - vienas kWh elektroenerģijas cena, rub. |

||

|

2.1.5. Vispārējās sistēmas aprīkojuma uzturēšanas gada izmaksas saskaņā ar līgumu, rub. |

Ikgadējā maksa par pakalpojumu līgumu gadā |

Ja ir tāda vienošanās |

|

|

2.1.6. Vispārējās sistēmas aprīkojuma nomas gada izmaksas, rub. |

Ikgadējā maksa par nomas līgumu |

Ja ir tāda vienošanās |

|

Izmaksu postenis |

nozīmē |

Aprēķina metode |

Piezīme |

|

2.1.7. Sistēmas mēroga iekārtu līdzdalības koeficients sistēmā |

Sistēmas mēroga resursu daļa, kas saistīta ar konkrēto apakšsistēmu (ko aprēķina kā apakšsistēmas aprīkojuma tiešo izmaksu attiecību pret kopējām tiešajām izmaksām visu apakšsistēmu aprīkojumam. To var arī novērtēt pēc aizņemtā apjoma attiecības diska atmiņa sistēmas resursos vai ekspertu analīze) |

||

|

2.2. Netiešās izmaksas vispārējai sistēmas programmatūrai (programmatūrai), rub. |

Rkpo = ^upo HRkpo; |

||

|

2.2.1. Izdevumi vispārējās sistēmas programmatūras iegādei gadam, rub. |

Tiešais faktisko izmaksu rēķins (cena, piegāde, uzstādīšana) |

Iepirkuma gadījumā dzīves cikla laikā |

|

|

2.2.2. Vispārējās sistēmas programmatūras izmaksu ikgadējā norakstīšanas summa, rub. |

n R KP01 R KP02 - T kur T p/I ir programmatūras lietderīgās lietošanas laiks (vērtība tiek izvēlēta tāpat kā līdzīgai nosacīti tiešo izdevumu pozīcijai) |

Ja izmantojat programmatūru, kas iepriekš iegādāta, vai ja tās lietderīgās lietošanas laiks ir mazāks par sistēmas dzīves ciklu |

|

|

2.2.3. Ikgadējās izmaksas par vispārējās sistēmas programmatūras nomu, rub. |

Ikgadējā maksa par nomas līgumu |

Ja ir tāda vienošanās |

|

|

2.2.4. Sistēmas mēroga programmatūras atjaunināšanas, atbalsta un uzturēšanas izmaksas gadā, rub. |

Ikgadējās programmatūras atjaunināšanas, atbalsta un apkopes līgumu izmaksas |

Ja ir tādi līgumi |

|

|

2.2.5. Sistēmas mēroga programmatūras līdzdalības koeficients apakšsistēmā |

Sistēmas mēroga resursu daļa, kas savienota ar attiecīgo apakšsistēmu (ko aprēķina kā attiecību |

|

Izmaksu postenis |

Apzīmējums |

Aprēķina metode |

Piezīme |

|

apakšsistēmas programmatūras tiešās izmaksas līdz visu apakšsistēmu programmatūras tiešo izmaksu kopsummai. To var arī novērtēt pēc aizņemtās diska atmiņas apjoma attiecības sistēmas resursos vai ekspertu analīzes) |

|||

|

2.3. Netiešie administratīvie izdevumi, rub. |

Rkt = K UT X^kg; |

||

|

2.3.1. Ar visu sistēmu strādājošo personu atalgojuma izdevumi (visas sistēmas personāls), gadā, rub. |

Rkt 1 = Rkt uz ct - H kt R, Kur F KT- ikgadējais darbinieku darba stundu fonds; K CT- koeficients, kas raksturo laika daļu, ko darbinieks pavada, strādājot ar organizācijas sistēmu; H kg- darbinieka vidējā stundas tarifa likme (ieskaitot prēmijas un atlīdzību); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

Aprēķināts atsevišķi visiem darbiniekiem ar dažādām likmēm un lomām |

|

|

2.3.2. Izdevumi par trešo uzņēmumu konsultāciju pakalpojumiem un līdzīgi maksājumi par gadu, kas saistīti ar visu organizācijas sistēmu, rub. |

Rkgg |

Darba un pakalpojumu gada izmaksas saskaņā ar līgumiem par konsultācijām, citiem pakalpojumiem un darbiem, kas saistīti ar sistēmas darbību |

Ja ir tādi līgumi |

|

2.3.3. Ikgadējie izdevumi sistēmas mēroga problēmu risināšanai, kas uzticētas citām organizācijām, izmantojot ārpakalpojumus, rub. |

RKtz |

Ikgadējās pakalpojumu izmaksas saskaņā ar ārpakalpojumu līgumiem |

Ja ir tādi līgumi |

|

2.3.4. Ikgadējās personāla apmācības izmaksas |

Pakalpojumu gada izmaksas saskaņā ar personāla apmācības līgumiem |

Ja ir tādi līgumi |

|

Izmaksu postenis |

Apzīmējums |

Aprēķina metode |

Piezīme |

|

informācijas tehnoloģiju un informācijas sistēmu jautājumi kopumā, rub. |

|||

|

2.3.5. Sistēmas personāla līdzdalības līmenis apakšsistēmā |

Ar aplūkojamo apakšsistēmu saistītā visas sistēmas darba daļa (aprēķināta kā tiešo izmaksu attiecība pret darbu ar apakšsistēmu pret kopējām tiešajām darba izmaksām visām apakšsistēmām. Var novērtēt arī eksperts |

||

|

2.4. IP operāciju netiešās izmaksas, rub. |

RKRSR - ^URSR?РKPCPi i= 1 |

||

|

2.4.1. Darbaspēka izmaksas sistēmas mēroga sistēmas uzdevumu izstrādes jomās, rub. |

Р «рср 1 |

Prpcpi = f Op" %р R, kur t 0p ir ikgadējā darba intensitāte sistēmas mēroga uzdevumu izstrādei vai izstrādei; H 0r - attīstītāja vidējā stundas tarifa likme (ieskaitot prēmijas, atlīdzību); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

|

|

2.4.2. Darbaspēka izmaksas sistēmas resursu uzturēšanai visa gada garumā, rub. |

PrPCP2 =t Oc’Kas es esmu, kur t 0c ir gada darbaspēka intensitāte, veicot darbu, lai atbalstītu visas sistēmas resursus; H 0s - eskorta dienesta darbinieka vidējā stundas tarifa likme (ieskaitot prēmijas un atlīdzību); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

|

Izmaksu postenis |

Apzīmējums |

Aprēķina metode |

Piezīme |

|

2.4.3. Izdevumi par izstrādātāju un konsultantu pakalpojumu apmaksu saistībā ar sistēmas attīstību kopumā, rub. |

Rkrsr 3 |

Darbu un pakalpojumu izmaksas saskaņā ar līgumiem |

Ja ir tādi līgumi |

|

2.4.4. Izdevumi par konsultantu un pakalpojumu organizāciju pakalpojumiem saistībā ar sistēmas izstrādi un uzturēšanu, rub. |

Darba un pakalpojumu gada izmaksas saskaņā ar līgumiem |

Ja ir tādi līgumi |

|

|

2.4.5. Sistēmas mēroga darba līdzdalības koeficients apakšsistēmas projektēšanā, izstrādē un uzturēšanā |

Sistēmas mēroga darba daļa, kas saistīta ar konkrēto sistēmu (aprēķināts kā darba ar sistēmu tiešo izmaksu attiecība pret kopējām tiešajām darba izmaksām visām sistēmām. Var novērtēt arī ar ekspertu līdzekļiem) |

||

|

2.5. Apskatāmās apakšsistēmas (sistēmas) sakaru un sakaru netiešās izmaksas, rub. |

^ККом» ^УКом S^KKomi i=l |

||

|

2.5.1. Izdevumi personāla atalgojumam, lai atbalstītu vispārējo korporatīvo tīklu, nomātās līnijas un kanālus gadam, rub. |

PrKom 1 = ^Kk " ^Kk " Chkk " kur F Kk ir apakšsistēmas (uzdevumu) atbalsta personāla gada darba laiks; N I (K- visas sistēmas atbalsta personāla skaits; H Kk - eskorta dienesta darbinieka vidējā stundas tarifa likme (ieskaitot prēmijas un atlīdzību); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

|

Izmaksu postenis |

Apzīmējums |

Aprēķina metode |

Piezīme |

|

2.5.2. Izdevumi par īpašu sistēmas mēroga līniju un kanālu nomu gadā, rub. |

Ikgadējā maksa par pakalpojumiem saskaņā ar nomas līgumiem |

Ja ir tādi līgumi |

|

|

2.5.3. Izdevumi par attālo piekļuvi visai sistēmai gadā, rub. |

Ikgadējās izmaksas par pakalpojumiem saskaņā ar attālās piekļuves līgumiem |

Ja ir tādi līgumi |

|

|

2.5.4. Sistēmas mēroga korporatīvo datu tīklu atbalsta un attīstības gada izmaksas, rub. |

Pakalpojumu gada izmaksas saskaņā ar atbalsta līgumiem korporatīvajiem datu tīkliem |

Ja ir tādi līgumi |

|

|

2.5.5. Sistēmas mēroga sakaru darba līdzdalības koeficients apakšsistēmas projektēšanā, izstrādē un uzturēšanā |

Pavārs |

Ar attiecīgo apakšsistēmu saistītā visas sistēmas darba daļa (aprēķināta kā tiešo izmaksu attiecība pret darbu ar apakšsistēmu pret kopējām tiešajām darba izmaksām visām apakšsistēmām. To var novērtēt arī eksperti) |

|

|

3. Neparedzēti izdevumi, rub. |

Vienkāršotajos aprēķinos risinājumus aprēķina tikai darbības fāzei |

||

|

3.1. Galalietotāja darījumu izmaksas |

G Izmantot |

R PRIEKŠROCĪBAS - IEGUVUMI! 1=1 |

|

|

3.1.1. Atalgojuma apmērs atbilstoši darbinieku pašmācībai pavadīto stundu skaitam |

*? Lietotājs 1 |

R Lietotājs 1 = f n " Chn kur c n ir kopējais ikgadējais laiks, ko darbinieki pavada pašmācībai; Ch p - darbinieka vidējā stundas alga (ņemot vērā |

|

Izmaksu postenis |

nozīmē |

Aprēķina metode |

Piezīme |

|

prēmijas, kompensācijas); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

|||

|

3.1.2. Atlīdzības apmērs, kas atbilst failu, datoru un programmu apkalpošanai pavadīto stundu skaitam |

Ruse2 — "C P" 8.) kur Гф ir darbinieka kopējie gada izdevumi datņu un datu bāzu uzturēšanai; H p - darbinieka vidējā stundas tarifa likme (ieskaitot prēmijas, atlīdzību); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

||

|

3.2. Dīkstāves izmaksas |

G Vienkārši |

^Viegli = X ^Viegli! 1=1 |

|

|

3.2.1. Vidējās gada izmaksas pēc dīkstāves stundu skaita saskaņā ar plānotajām vai neplānotajām atslēgšanām |

R Prost1 — Fn‘^H1augstums” Pc? Kāpēc? R, kur F n ir ikgadējais personāla laika fonds, kas strādā ar apakšsistēmu (uzdevumu); K Pr0ST- dīkstāves procentuālais daudzums; N u R - koeficients, ņemot vērā iemaksas sociālajos fondos |

Dīkstāves biežumu eksperti novērtējuši, pamatojoties uz statistiku |

|

|

3.2.2. Vidējās gada izmaksas, kas atbilst lietotāja darbā zaudēto stundu skaitam darbinieka vainas vai sistēmas iespēju trūkuma dēļ |

Rprost2 = Fn?^Sim2 ^n "4fl 1 R kur F n ir ikgadējais personāla laika fonds, kas strādā ar apakšsistēmu (uzdevumu); 2. krevele — zaudētā laika daļa; Nn- darbinieku skaits; H p - darbinieka vidējā stundas tarifa likme (ieskaitot prēmijas, atlīdzību); R- koeficients, ņemot vērā iemaksas sociālajos fondos |

Zaudējumu apjomu eksperti novērtējuši, pamatojoties uz statistiku |

|

Izmaksu postenis |

nozīmē |

Aprēķina metode |

Piezīme |

|

TCO = R Pr + R Kos + R Nepr |

|||

|

PSO vienai darba vietai |

Raksturo izmaksas uz vienu apakšsistēmas (uzdevuma) darba vietu, kas ļauj novērtēt izmaksas, mainoties sistēmas mērogam |