Witajcie, drodzy czytelnicy magazynu finansowego „site”! W tym artykule dowiesz się, jak i gdzie bardziej opłaca się otworzyć rachunek bieżący dla indywidualnych przedsiębiorców i LLC, jakie dokumenty będą potrzebne do otwarcia rachunku oraz które banki świadczą usługi otwierania i prowadzenia rachunków bieżących dla indywidualnych przedsiębiorców i organizacje.

Z artykułu dowiesz się:

- Dlaczego indywidualni przedsiębiorcy i spółki z oo otwierają rachunek bieżący;

- Jak szybko i gdzie lepiej otworzyć rachunek bieżący;

- Zalety i cechy posiadania konta w firmie.

O rachunku bieżącym powinni wiedzieć wszyscy właściciele dużych i małych firm, indywidualni przedsiębiorcy oraz szefowie przedsiębiorstw i organizacji.

Jeśli chcesz wiedzieć, jak szybko i korzystnie otworzyć rachunek bieżący, przeczytaj nasz artykuł poniżej. Więc chodźmy!

Aby dowiedzieć się, jak otworzyć rachunek bieżący dla indywidualnego przedsiębiorcy lub LLC i jakie dokumenty będą potrzebne do otwarcia rachunku bieżącego w banku, przeczytaj ten artykuł.

1. Co to jest rachunek bieżący i do czego służy - definicja i korzyści

Zgodnie z ustawodawstwem Federacji Rosyjskiej wszystkie osoby prawne mogą przechowywać swoje pieniądze na rachunku bankowym.

Sprawdzanie konta - jest to rachunek bankowy, który posiada unikalny numer nadany klientowi w celu jego identyfikacji, do dokonywania płatności bezgotówkowych w ramach prowadzonej działalności gospodarczej, płacenia podatków i innych płatności.

Konta można otwierać zarówno dla osób prawnych (IP, LLC itp.), jak i dla osób fizycznych. główna cecha rachunek bieżący w tym sensie, że jest otwarty w celu prowadzenia działalności handlowej (lub innej).

Dobrze wiedzieć: rachunek bieżący nie jest otwierany w celu gromadzenia pieniędzy, nie są na nim naliczane odsetki (z nielicznymi wyjątkami). Jest niezbędny do bieżącej działalności firmy.

Korzyści (+) z posiadania konta czekowego

Firma posiadająca rachunek bieżący ma następujące zalety:

Zaleta 1. Status podmiotu prawnego

Posiadanie rachunku bankowego podnosi status firmy, zwiększa zaufanie dostawców, świadczy o wiarygodności i stabilności firmy.

Zaleta 2. Bezpieczeństwo środków własnych firmy

Płatności bezgotówkowe są uważane za najbezpieczniejsze w porównaniu z płatnościami gotówkowymi. Prawdopodobieństwo otrzymania fałszywych banknotów, kradzieży, siły wyższej jest wykluczone.

Zaleta 3. Wypłacalność klienta

Obecność obrotów na rachunku bieżącym przekonuje bank o wypłacalności klienta. Ubiegając się o pożyczkę, zostaną mu zaproponowane korzystne indywidualne warunki. Ponadto nie będzie konieczności przedstawiania dowodów na rentowność przedsięwzięcia.

Zaleta 4. Szybkość i wygoda operacji

Możliwości Internetu pozwalają na dokonywanie płatności online, bez obowiązkowych wizyt w banku. Płatności realizowane są w systemie „z dnia na dzień”. Środki są uznawane szybko, w systemie jednego banku bez prowizji i dopłat.

Zaleta 5. Płatności mobilne

Możesz dokonywać płatności z dowolnego miejsca z dostępem do Internetu.

Zaleta 6. Kontrola przepływu środków pieniężnych

Wdrożenie terminowej kontroli nad otrzymaniem środków od kontrahentów. W Internecie zawsze możesz sprawdzić wpływy na rachunek bieżący.

Za pomocą rachunku bieżącego firma otrzymuje możliwość rozliczania się z dostawcami, odbierania pieniędzy od kupujących, płacenia podatków, wypłacania gotówki w ramach raportu, na wynagrodzenia, gospodarstwa domowe. potrzeby, podróże i inne wydatki, otrzymywać i spłacać pożyczki i tak dalej.

Jakie dokumenty będą potrzebne do otwarcia rachunku bankowego dla indywidualnego przedsiębiorcy (IP) lub spółki z ograniczoną odpowiedzialnością (LLC) - dowiesz się dalej

2. Niezbędne dokumenty do otwarcia rachunku bieżącego dla przedsiębiorców indywidualnych i LLC

Banki mają różne wymagania dotyczące otwierania rachunków. Czasami instytucje kredytowe organizują specjalne promocje, aby przyciągnąć klientów, polegają one na udostępnieniu uproszczonego pakietu dokumentów.

Standardowe wymagania bankowe dotyczące dokumentów przy otwieraniu rachunku bieżącego:

- Dokumenty założycielskie organizacji: Statut, decyzja o utworzeniu przedsiębiorstwa (protokół decyzji, jeśli jest kilku założycieli), akt założycielski.

- Zamówienia na spotkania dyrektor, główny księgowy (w razie potrzeby).

- Paszporty osób kto będzie miał prawo do pierwszego i drugiego podpisu w banku.

- Wyciąg z Jednolitego Państwowego Rejestru Podmiotów Prawnych lub EGRIP złożone na okres nie dłuższy niż 3 miesiące.

- Zaświadczenia o obecności / braku długu w sprawie podatków i opłat.

- W przypadku złożenia dokumentów przez osobę upoważnioną, dokumenty potwierdzające jego uprawnienia.

- Foka(w obecności).

Aby zaoszczędzić czas, możesz otworzyć rachunek bieżący przez Internet, z obowiązkowym późniejszym przesłaniem do banku oryginalne dokumenty.

Bank wypełnia kartę z przykładowymi podpisami. Należy bardzo uważać przy składaniu próbki podpisu, wszystkie transakcje na rachunku będą na nim przeprowadzane w przyszłości, a jeśli podpis wydaje się kasjerowi inny niż oryginał, dokumenty mogą zostać zwrócone bez egzekucji.

Aby przelać środki na rachunek bieżący, nie wystarczy znać tylko jego numer. Wymagane są dane bankowe rachunku, które wskazane są w umowie rachunku bankowego zawartej pomiędzy klient I Bank.

Wszystkie osoby prawne są zobowiązane do otwarcia rachunku bieżącego. Ustawodawstwo przewiduje możliwość pracy bez otwierania konta tylko dla indywidualnych przedsiębiorców (przedsiębiorców indywidualnych) pracujących bez otwierania osoby prawnej.

Istnieje jednak ograniczenie maksymalnej kwoty transakcji gotówkowej w wysokości 100 tysięcy rubli.

Na przykład : SP podpisał umowę na dostawę materiałów w wysokości 500 tysięcy rubli. Płatności można dokonać wyłącznie przelewem bankowym, a przedsiębiorca będzie zobowiązany do otwarcia rachunku bankowego.

Jeśli warunek nie jest spełniony, to przy sprawdzaniu przez urząd skarbowy, Cienki będzie dla IP do 5 tysięcy rubli, dla OOO w 10 (dziesięć) razy więcej. Możesz przeczytać o linku.

Limit ten nie dotyczy środków otrzymanych na wynagrodzenia, na wydanie w ramach raportu, świadczeń socjalnych, na potrzeby osobiste przedsiębiorcy (trzeba będzie to udowodnić).

Bank może zawiesić operacje na rachunku na wniosek osób upoważnionych.

Konto może zostać zatrzymane lub złożone w następujących przypadkach:

- Opóźnienia w płatnościach do budżetu.

- Opóźnienia w składaniu zeznań podatkowych.

- Pozew wymiaru sprawiedliwości.

Możesz zamknąć konto w następujących przypadkach:

- Decyzja osoby uprawnionej.

- Likwidacja lub .

- Bankructwo.

- Decyzja wymiaru sprawiedliwości.

Jeżeli przy zamykaniu rachunku znajduje się na nim saldo, na wniosek uprawnionych osób jest ono przenoszone na inny rachunek lub wypłacane w gotówce.

Obecnie firmy mogą mieć wiele rachunków w jednym lub kilku bankach.

3. W jakim banku otworzyć rachunek bieżący dla przedsiębiorców indywidualnych i LLC - 5 głównych kryteriów wyboru banku

Po zarejestrowaniu firmy konieczne jest podjęcie decyzji w jakim banku zostanie otwarty rachunek bieżący.

Rozważ główne kryteria przy wyborze banku do otwarcia rachunku bieżącego.

Kryterium 1. Stabilność instytucji kredytowej

Od wiarygodności banku zależeć będzie bezpieczeństwo środków firmy.

Trzeba pamiętać , że stan środków na rachunku bieżącym w banku nie jest przez nikogo ubezpieczony (w przeciwieństwie do depozytów osób fizycznych), w przypadku upadłości banku firma może długo czekać na zwrot środków.

Kryterium 2. Skala taryfowa i prowizje (koszt usługi)

Drugim najważniejszym kryterium wyboru jest plan taryfowy służący do otwierania i prowadzenia rachunku. Różnica w taryfach w różnych bankach może być bardzo niezbędny niezależnie od poziomu świadczonych usług. Dlatego musisz wybrać odpowiedni plan taryfowy.

Banki pobierają prowizję za otwarcie rachunku bieżącego, jej wysokość może być od 100 rub. do kilku tysięcy . Możesz znaleźć instytucję pożyczkową, która oferuje otwórz konto za darmo, ale mogą obowiązywać opłaty za obsługę.

Poniższy artykuł przedstawi optymalne taryfy w stabilnych i rzetelnych bankach.

Kryterium 3. Dostępność bankowości internetowej

Bankowość internetowa stała się obecnie niezbędnym elementem funkcjonowania przedsiębiorstwa. Pozwala na dokonywanie płatności szybko, mobilny, bez wizyty w banku.

Ważny wiedzieć opinia klientów banków na temat istniejącej bankowości internetowej, ponieważ system może być nierozpracowany i niewygodny w obsłudze.

Kryterium 4. Naliczanie odsetek od salda konta

Niektóre instytucje kredytowe oferują usługę memoriałową odsetki dochodowe od salda środków pieniężnych na rachunku bieżącym. Zwykle robi się to dla ważnych klientów banku, aby przyciągnąć i zgromadzić wszystkie środki klienta w jednej instytucji kredytowej. Odsetek jest zwykle czysto symboliczny, ale niesie ze sobą pozytywne nastawienie.

Gdzie bardziej opłaca się otworzyć rachunek bieżący dla LLC i indywidualnych przedsiębiorców - ocena najlepszych banków do otwierania rachunku bieżącego

4. Gdzie bardziej opłaca się otworzyć rachunek bieżący dla indywidualnego przedsiębiorcy lub LLC - banki TOP-8 (klasyfikacja według planów taryfowych)

Możesz wybrać bank według różnych kryteriów, ważne jest, aby zdecydować się na te najważniejsze dla konkretnego przedsiębiorstwa. Jeśli firma potrzebuje konta tylko do rozliczeń podatkowych nie należy wybierać banków z aplikacjami mobilnymi i internetowymi.

Jeśli organizacji ciągle brakuje środków na koncie, nie ma potrzeby wybierania taryf z odsetkami na koncie.

4.1. Banki, w których za darmo i szybko otworzysz rachunek bieżący dla LLC i indywidualnego przedsiębiorcy online - 4 nowoczesne i innowacyjne banki

Młode progresywne banki oferują swoim klientom dobre warunki. Poniżej są TOP 4 bank, w którym za darmo i przez internet otworzysz rachunek bieżący dla przedsiębiorców indywidualnych i LLC. Te banki są najbardziej zaawansowane technologicznie i mają rozsądne stawki za otwarcie i prowadzenie rachunku bieżącego.

1) Bank Tinkoff

Tinkoff Bank, według opinii klientów, wyróżnia się dobrą obsługą, wygodną bankowością internetową oraz możliwością otwarcia konta przez Internet. To młody postępowy bank, który z powodzeniem podbija rynek finansowy. Wadą jego pracy jest brak rozbudowanej sieci oddziałów.

Bank ma dwa plany taryfowe: Prosty, Zaawansowany.

Taryfy za otwarcie i prowadzenie rachunku bieżącego w Tinkoff Bank:

Czas otwarcia zajmie tylko kilka minut, z konta można korzystać od razu. Bank ma długi dzień roboczy– od 7.00 do 21.00

Wadą jego pracy jest brak rozbudowanej sieci oddziałów.

2) Modulbank

Moduł bankowy oferuje bezpłatny plan taryfowy dla małych firm, posiada wygodną aplikację mobilną. Według kierownictwa salda na rachunkach bieżących są ubezpieczone do kwoty 1,4 mln rubli. Do wad banku należy nierozgałęziona sieć oddziałów, ponieważ bank jest jeszcze młody, nie ma pełnego zaufania klientów.

Oferuje trzy plany taryfowe w zależności od obrotów: Starter, Optimal, Unlimited.

Taryfy za obsługę i otwarcie rachunku bieżącego w Modulbank:

| Miesięczna konserwacja | Według taryf od 490 rubli. pakiet startowy gratis. |

| banku internetowego

Bank mobilny Alerty SMS-owe |

+ za darmo Za darmo Za darmo |

| Koszt płatności | Według nieograniczonego planu za darmo, dla innych od 19 rubli. |

| Przelewy środków na karty | Do 0,5% |

| Wypłata gotówki | W ramach optymalnych i nielimitowanych planów za darmo, na start 1,5% |

| Odsetki w równowadze | Do 5% rocznie, w zależności od obrotów i planu taryfowego. |

Konto bankowe otwierane jest w ciągu jednego dnia, choć można z niego korzystać od razu. Dzień operacji jest długi– od 9.00 do 20.30.

Do wad banku należy mała sieć oddziałów, ponieważ bank jest jeszcze młody, nie ma pełnego zaufania klientów.

3) Bank UBRD (Uralski Bank Odbudowy i Rozwoju)

Ural Bank Odbudowy i Rozwoju oferuje wygodny plan taryfowy. Cechą banku jest możliwość wezwania menedżera do otwarcia konta w jego biurze.

Dostępnych jest 5 planów usług:

- Pakiet Biznesowy 3 - All Inclusive 3 miesiące;

- Pakiet Biznesowy 6 - All Inclusive 6 miesięcy;

- Pakiet Biznesowy 12 - All Inclusive 12 miesięcy;

- Online - tryb czasu rzeczywistego;

- „Wszystko jest proste” – płatność tylko za transakcje na koncie.

Połączenie taryf jest usługą płatną, kosztuje od 2,5 tysiąca rubli.

Taryfy za otwarcie i obsługę rachunku bieżącego w Banku UBRD:

Bank otwiera konto w ciągu jednego dnia. Standard dnia operacyjnego– od 9.00 do 18.30.

Cechą banku jest możliwość wezwania menedżera do otwarcia konta w jego biurze. Bank oferuje tani plan taryfowy, ale płatny SMS informujący.

4) Punkt bankowy (otwarcie)

Bank Tochka oferuje klientom dogodne warunki obsługi, realizuje przelewy w systemie banku przez całą dobę. Taryfy mogą być różne w różnych regionach obecności banku. Moskiewskie przedstawicielstwa banku mają najdroższe taryfy. Oferuje usługi pozyskiwania internetowego, mobilnego, realizuje przelewy z weryfikacją kontrahenta. Do wad należy zaliczyć niewystarczającą liczbę urzędów i przedstawicielstw.

Bank posiada 3 plany taryfowe usług:

- Niska cena;

- Gospodarka;

- Biznes.

Taryfy za otwarcie i obsługę rachunku bieżącego w banku Tochka:

Konto bankowe możesz otworzyć w ciągu jednego dnia i od razu z niego korzystać. Wydłużony dzień roboczy– od 00.00 do 21.00.

Bank oferuje usługi pozyskiwania internetowego, mobilnego, realizuje przelewy z weryfikacją kontrahenta. Czym jest mobilność, handel i o czym pisaliśmy w ostatnim materiale.

Do wad należy zaliczyć niewystarczającą liczbę oddziałów i przedstawicielstw banku.

4.2. Rachunek rozliczeniowy w największych bankach Federacji Rosyjskiej - 4 wiarygodne i duże banki

Przejdźmy do przeglądu największych banków w kraju z taryfami za otwieranie i obsługę rachunku bieżącego dla osób prawnych.

1) Sberbank

Sberbank nie musi oferować preferencyjnych warunków świadczenia usług, przyciąga klientów swoimi niezawodność i obecność wielu przedstawicielstwa i biura . Dlatego taryfy za obsługę i otwieranie rachunku bieżącego dla indywidualnych przedsiębiorców, spółek z ograniczoną odpowiedzialnością i innych form działalności w Sbierbanku są dość wysokie.

Tylko „Ważni” (VIP) klienci banku, posiadający dobre obroty na rachunku bieżącym, korzystający z różnych produktów bankowych, mogą liczyć na preferencyjne warunki. Jako bonus Sberbank oferuje otwarcie drugiego i kolejnych rachunków bieżących w trybie online bez wizyty w banku i składania dodatkowych dokumentów.

Aby otworzyć rachunek bieżący w Sberbank, oferuje 6 planów taryfowych usług:

- Minimum;

- Podstawa;

- Aktywa;

- optymalna;

- Handel plus;

- Wynagrodzenie.

Taryfy za otwarcie rachunku bieżącego i jego utrzymanie dla indywidualnych przedsiębiorców i LLC w Sberbank:

Bank nie różni się szybkością obsługi, otwarcie konta zajmie od jednego dnia do kilku dni. Godziny pracy z klientami– od 09.30 do 20.00.

Do głównych wad współpracy z Sbierbankiem należy niski poziom jakości usług, słabe wsparcie techniczne i czas przetwarzania wniosków.

2) Alfabank

Alfabank bierze również swoją niezawodność i stabilność, są indywidualne programy obsługi, oferowane są bonusy i kupony.

Klienci zauważają dość wysoki plan taryfowy i ścisłą kontrolę nad operacjami wykonywanymi przez klientów.

Taryfy za otwarcie i obsługę rachunku bieżącego w Alfabank:

Czas otwarcia konta w Alfa Banku zajmie od 3 dni. Długość dnia operacyjnego standardowy - od 09.00 do 19.30.

3) Bank Awangardy

Avangard Bank oferuje nie najlepsze warunki obsługi.

Według opinii klientów, w banku zdarzają się przypadki narzucania usług, irytujących połączeń, chociaż średnie wrażenie banku jest pozytywne.

Bank oferuje następujące plany taryfowe:

- Baza;

- rozszerzony;

- Wszystko w cenie.

Taryfy za otwarcie i obsługę rachunku bieżącego w Avangard Bank:

Otwarcie konta w Avangard Bank zajmie 1 dzień. Krótki dzień roboczy– od 09.00 do 17.30.

4) Bank Raiffeisen

Bank jest przedstawicielem austriacki holding bankowy Raiffeisen Bank International AG». Zaliczany do 20 największych pod względem aktywów banków działających w Federacji Rosyjskiej.

Oferuje średnie stawki za usługi. Bank oferuje 2 plany taryfowe usług:

- Początek;

- Baza.

Taryfy za otwarcie i prowadzenie rachunku bieżącego w Raiffeisen Bank:

Otwarcie konta bankowego zajmie 1 dzień. To ma bardzo krótki dzień roboczy- od 09.00 do 17.00, co jest momentem bardzo niedogodnym dla klientów.

Bank oferuje taryfy średniocenowe, przy taryfie Start bankowość internetowa jest płatna. Klienci zauważają fakt próby narzucenia dodatkowych usług w banku

4.3. Tabela podsumowująca taryfy za otwarcie i prowadzenie rachunku bankowego

Konieczne jest wybranie banku według indywidualnych potrzeb, wybierając firmy z postępowymi technologiami.

Poniższa tabela przedstawia podsumowanie głównych parametrów, aby uzyskać pełny obraz stawek dla popularnych banków.

| Nazwa banku | Otwarcie rachunku bieżącego | Prowadzenie rachunku bieżącego | Bankowość internetowa | Koszt płatności | Odsetki od salda |

| Tinkoff | Za darmo | 2 miesiące za darmo, potem od 500 rubli. | Za darmo | Od 30 rubli, nieograniczone 990 rubli / miesiąc | Do 8% rocznie |

| Modulbank | Za darmo | Od 0 do 3 tysięcy rubli. | Za darmo | Od 0 do 90 rubli. | Od 3 do 5% rocznie |

| UBR | Za darmo | Od 300 rub. | Za darmo | Od 25 rub. | NIE |

| Kropka(Otwarcie) | Za darmo | Od 500 rubli do 7,5 tysiąca rubli. | Za darmo | Od 0 do 50 rubli. | Do 8% rocznie |

| Sberbank | Od 1,5 tysiąca rubli. | Od 1,5 tysiąca rubli. | W cenie usługi | 100 rubli od zapłaty. | NIE |

| Bank Alfa | Za darmo | Od 850 rub. | 990 rub. do połączenia | Od 25 rub. od płatności. | NIE |

| Awangarda | Od 1 tysiąca rubli. | 900 rub. | Za darmo | Od 25 rub. od płatności. | NIE |

| banku Raiffeisen | Wliczone w taryfę | Od 1,5 tysiąca rubli. | 2,5 tysiąca rubli do połączenia | Od 15 rub. od płatności. | NIE |

W związku z tym duże banki oferują dość drogie stawki za usługi, co tłumaczy się ich pozycją na rynku finansowym. Wraz ze starymi stabilnymi bankami, takimi jak Sberbank, Bank Alfa, Awangarda, młode obiecujące banki nie gorszy pod względem stabilności i złożoności oferowane programy. Często oferują więcej atrakcyjne stawki I dobre warunki obsługi. Wszystkie prezentowane banki mają wysoką ocenę według agencji ratingowych.

Ważny! Ponieważ niektóre banki oferują usługę przez określony czas za darmo, warto otwierać konta nie w jednym, ale w kilku bankach i patrzeć na wygodę i jakość obsługi na osobistym przykładzie.

Dla małej firmy gdy planowane są niewielkie, ale stabilne obroty na rachunku bieżącym, można rozważyć najlepsze opcje Mobulbank , Bank Kropka , Tinkoffbank . Wyróżniają się darmową obsługą nowych klientów (na kilka miesięcy), oferują darmową bankowość internetową i mobilną.

Jeśli otrzyma LLC lub indywidualny przedsiębiorca ponad milion rubli na miesiąc , lepiej zatrzymać swój wybór w Sberbank, Alfabank, Avangard Bank, UBRD Bank. Oferują dostosowane programy konserwacji, są stabilne i niezawodne.

Pomoc w otwarciu rachunku bieżącego dla przedsiębiorców indywidualnych i LLC - szczegółowa instrukcja krok po kroku

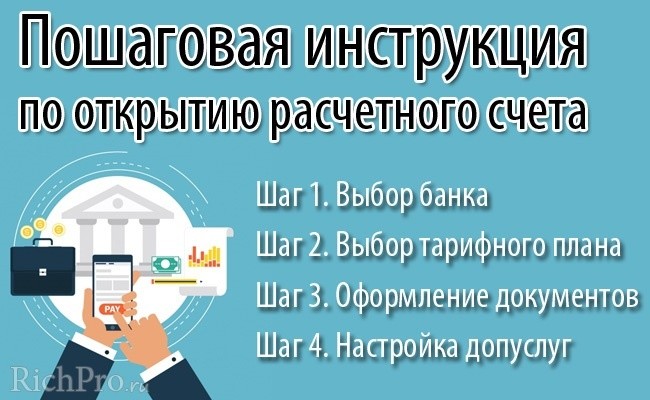

5. Jak otworzyć rachunek bieżący - instrukcje krok po kroku (pomoc) w otwieraniu RS dla LLC i indywidualnych przedsiębiorców

Otwarcie konta jest warunkiem koniecznym do pracy dla osób prawnych i pożądanym dla indywidualnych przedsiębiorców. Jeśli indywidualny przedsiębiorca planuje rozwijać swoją działalność, konto będzie potrzebne do zapłaty podatków, rozliczeń z dostawcami itp.

Przyjrzyjmy się więc krok po kroku procedurze otwierania rachunku bieżącego.

Krok 1. Wybór banku (instytucji kredytowej)

Konto może zostać otwarte w jednym lub kilku bankach na życzenie klienta. Po wybraniu banku klient zwraca się do swojego przełożonego o wyjaśnienie wymaganego pakietu dokumentów. Po przygotowaniu dokumentów wypełnia formularz zgłoszeniowy.

Niektóre banki oferują usługa otwierania konta online oraz dostarczenie kopii dokumentów, ale z ich obowiązkowym potwierdzeniem podczas osobistej wizyty w banku. Zwykle drugie i kolejne rachunki osoby prawnej w tym samym banku są otwierane online.

Oferta innych banków wyjazd specjalisty do siedziby klienta, gdzie konto zostanie otwarte na miejscu, bez wizyty w banku.

Krok 2. Wybór planu taryfowego

Drugim ważnym krokiem jest wybór odpowiedniego planu taryfowego. Zależy to od wielkości planowanych obrotów na rachunku bieżącym.

Jest wybierany indywidualnie, istnieje możliwość przejścia z jednego planu taryfowego na inny. Ta procedura jest zwykle bezpłatna dla klientów.

Krok 3. Papierkowa robota

W banku klient wypełnia kartę wzorów podpisów, zawiera umowę o otwarcie i/lub rozliczenie oraz obsługę gotówkową (czasami jest ona prezentowana w formie umowy ofertowej na stronie internetowej firmy i nie wymaga osobnego podpisu). Czym jest RKO () i dlaczego jest potrzebne, napisaliśmy w jednym z naszych artykułów.

Konieczne jest również podpisanie dokumentów na usługi dodatkowe.

Przy otwieraniu konta w banku muszą być obecne wszystkie upoważnione lub zaufane osoby (pełnomocnictwo jest poświadczone notarialnie). Obowiązkowy warunkiem jest potwierdzenie władzy.

Krok 4. Konfigurowanie usług dodatkowych

Po podpisaniu dokumentów konfigurowana jest bankowość internetowa lub bankowość kliencka, bankowość mobilna, przejęcie i tak dalej.

A do czego to służy, przeczytaj w naszej ostatniej publikacji.

Jeśli klient jest słabo zorientowany w zawiłościach prawnych związanych z otwieraniem i prowadzeniem rachunku bieżącego, może skontaktować się z wyspecjalizowanymi firmami, które świadczą usługi w zakresie przygotowania i weryfikacji całej dokumentacji do otwarcia rachunku. Ich doświadczenie i znajomość prawa pomogą w rozwiązaniu wszelkich pojawiających się problemów.

6. Jak znaleźć rachunek bieżący organizacji - 4 proste sposoby

Rozważ kilka prostych sposobów określenia rachunku bieżącego organizacji.

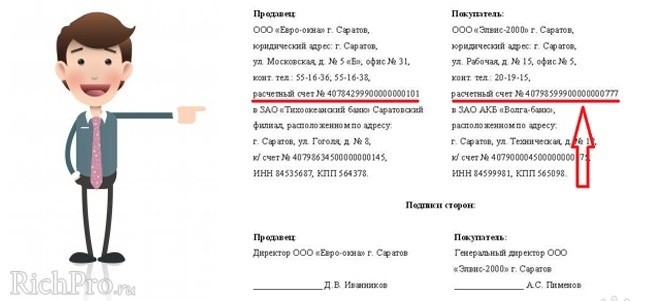

Metoda 1. Aby poznać numer swojego rachunku bieżącego, wystarczy spojrzeć na umowę, która jest zawierana między bankiem a klientem.

Jeśli chcesz znać numer konta organizacji zewnętrznej, do której zamierzasz przelać środki, możesz go również zobaczyć na końcu umowy.

Rachunek bieżący organizacji (IP) można znaleźć na podstawie szczegółów na końcu umowy

Metoda 2. Jeśli usługa bankowości internetowej jest podłączona, możesz przejść do swojego konta osobistego i znaleźć tam niezbędne informacje.

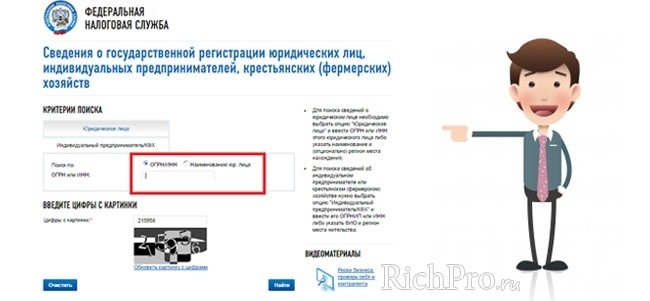

Metoda 3. Rachunek bieżący organizacji można znaleźć przez Internet (strona internetowa służby podatkowej - ( egrul.nalog.ru ))

Rachunek bieżący organizacji można znaleźć przez Internet i federalną służbę podatkową

Metoda 4. Jeśli wymienione opcje nie pomogły znaleźć konta organizacji, najbardziej oczywistym sposobem jest zadzwoń do banku .

Aby zawierać umowy/umowy na dostawę towarów i świadczenie usług, musisz znać dane podmiotu prawnego. Zwykle są one napisane na końcu umowy, w sekcji: „ Adresy i dane stron”. Bez danych osoby prawnej niemożliwe transfer funduszy.

Szczegóły obejmują:

- Nazwa organizacji, numer konta.

- Nazwa, BIC, TIN, COR/ACCOUNT, KPP banku.

Przy podaniu błędnych danych środki zazwyczaj „zamrażają się” w banku i czekają na potwierdzenie uznania. Klient musi pisemnie powiadomić instytucję kredytową o dokładnych szczegółach płatności.

7. Często zadawane pytania (FAQ)

Zastanów się nad niektórymi pytaniami, które często zadają przedsiębiorcy podczas rejestracji firmy.

Pytanie 1. Gdzie najlepiej otworzyć konto firmowe?

Indywidualny przedsiębiorca może otworzyć rachunek w jednej lub kilku instytucjach kredytowych według własnego uznania. Duża konkurencja zmusza banki do walki o każdego klienta, oferując korzystne warunki obsługi.

Kluczowe punkty, na które należy zwrócić uwagę przy wyborze banku:

- Stabilność pracy, stabilność, wysoki rating wiarygodności instytucji kredytowej. Informacje te są dostępne na stronie internetowej Banku Centralnego, różnych agencji ratingowych.

- Plan taryfowy oferowanych przez bank. Warto zaznaczyć, że młode progresywne banki oferują tańsze oprocentowanie niż instytucje kredytowe, które zyskały już wiarygodność na rynku finansowym.