Scopul analizei seriilor temporale este de obicei de a construi model matematic serie, cu ajutorul căreia se poate explica comportamentul său și se poate face o prognoză pentru o anumită perioadă de timp. Analiza seriilor temporale include următorii pași principali.

Analiza unei serii temporale începe de obicei cu construirea și studiul graficului acesteia.

Dacă natura nestaționară a unei serii de timp este evidentă, atunci primul pas este izolarea și îndepărtarea componentei nestaționare a seriei. Procesul de eliminare a unei tendințe și a altor componente ale unei serii care duc la o încălcare a staționarității poate avea loc în mai multe etape. Fiecare dintre ele examinează o serie de reziduuri obținute prin scăderea unui model de tendință selectat din seria originală, sau rezultatul diferenței și altor transformări ale seriei. Pe lângă grafice, semnele de nestaționaritate ale unei serii de timp pot fi indicate printr-o funcție de autocorelare care nu tinde spre zero (cu excepția valorilor de decalaj foarte mari).

Selectarea unui model pentru o serie temporală. După ce procesul inițial este cât mai aproape de staționar, puteți începe să selectați diferite modele ale procesului rezultat. Scopul acestei etape este de a descrie și de a lua în considerare în analiza ulterioară structura de corelație a procesului luat în considerare. În practică, modelele medii mobile parametrice autoregresive (modele ARIMA) sunt cel mai des utilizate.

Un model poate fi considerat adaptat dacă componenta reziduală a seriei este un proces de tip „zgomot alb”, când reziduurile sunt distribuite conform unei legi normale cu o medie eșantionului egală cu 0. După montarea unui model, se efectuează de obicei următoarele :

evaluarea dispersiei reziduurilor, care ulterior poate fi folosită pentru a construi intervale de încredere pentru prognoză;

analiza reziduurilor pentru a verifica caracterul adecvat al modelului.

Prognoza si interpolare. Ultima etapă a analizei seriilor temporale poate fi prognozarea viitorului acesteia (extrapolare) sau restabilirea valorilor lipsă (interpolare) și indicarea acurateței acestei prognoze pe baza modelului selectat. Nu este întotdeauna posibil să selectați un model matematic bun pentru o serie de timp. Ambiguitatea în alegerea unui model poate fi observată atât la etapa de izolare a componentei deterministe a unei serii, cât și la alegerea structurii unei serii de reziduuri. Prin urmare, cercetătorii recurg destul de des la metoda mai multor prognoze realizate folosind modele diferite.

Metode de analiză. Următoarele metode sunt utilizate în mod obișnuit în analiza seriilor de timp:

metode grafice de reprezentare a seriilor temporale și caracteristicile numerice aferente acestora;

metode de reducere la procese staționare: modele de detendință, medii mobile și autoregresie;

metode de studiere a conexiunilor interne dintre elementele seriilor temporale.

3.5. Metode grafice pentru analiza seriilor temporale

De ce sunt necesare metode grafice?În studiile pe eșantion, cele mai simple caracteristici numerice ale statisticii descriptive (medie, mediană, varianță, abatere standard) oferă de obicei o imagine destul de informativă a eșantionului. Metodele grafice de prezentare și analiză a probelor joacă doar un rol de sprijin, permițând o mai bună înțelegere a localizării și concentrării datelor, a legii de distribuție a acestora.

Rolul metodelor grafice în analiza seriilor de timp este complet diferit. Faptul este că o prezentare tabelară a unei serii cronologice și statisticile descriptive de cele mai multe ori nu permit să înțelegem natura procesului, în timp ce dintr-un grafic de serie cronologică se pot trage destul de multe concluzii. În viitor, acestea pot fi verificate și rafinate folosind calcule.

Când analizați graficele, puteți determina cu încredere:

prezența unei tendințe și natura acesteia;

prezența componentelor sezoniere și ciclice;

gradul de netezime sau discontinuitate a modificărilor valorilor succesive ale unei serii după detendință. După acest indicator se poate aprecia natura și amploarea corelației dintre elementele învecinate ale seriei.

Construirea și studiul unui grafic. Desenarea unui grafic de serie temporală nu este deloc o sarcină atât de simplă pe cât pare la prima vedere. Nivel modern Analiza seriilor temporale implică utilizarea unuia sau altuia program de calculator pentru a-și construi graficele și toate analizele ulterioare. Cele mai multe pachete statistice și foi de calcul sunt echipate cu o anumită metodă de configurare a prezentării optime a unei serii de timp, dar chiar și atunci când le folosesc pot apărea diverse probleme, de exemplu:

din cauza rezoluției limitate a ecranelor computerului, dimensiunea graficelor afișate poate fi, de asemenea, limitată;

cu volume mari de serii analizate, punctele de pe ecran reprezentând observații ale seriei de timp se pot transforma într-o dungă neagră solidă.

Pentru combaterea acestor dificultăți sunt folosite diferite metode. Prezența unei „lupe” sau a unui mod de „mărire” în procedura grafică vă permite să descrieți o parte selectată mai mare a seriei, cu toate acestea, devine dificil să judecați natura comportamentului seriei pe întreg intervalul analizat. Trebuie să imprimați grafice pentru părți individuale ale seriei și să le uniți împreună pentru a vedea imaginea comportamentului seriei în ansamblu. Uneori folosit pentru a îmbunătăți reproducerea rândurilor lungi subțierea, adică selectarea și afișarea fiecărei secunde, a cincea, a zecea, etc. pe diagramă. puncte serii temporale. Această procedură menține o viziune holistică a seriei și este utilă pentru detectarea tendințelor. În practică, o combinație a ambelor proceduri este utilă: ruperea seriei în părți și subțierea, deoarece permit determinarea caracteristicilor comportamentului seriei de timp.

O altă problemă la reproducerea graficelor este creată de emisii– observații care sunt de câteva ori mai mari ca magnitudine decât majoritatea celorlalte valori din serie. Prezența lor duce, de asemenea, la imposibilitatea de a distinge fluctuațiile din seria temporală, deoarece programul selectează automat scara imaginii, astfel încât toate observațiile să se potrivească pe ecran. Selectarea unei scale diferite pe axa y elimină această problemă, dar observații foarte diferite rămân în afara ecranului.

Grafică auxiliară. Atunci când se analizează seriile de timp, graficele auxiliare sunt adesea folosite pentru caracteristicile numerice ale seriei:

graficul unei funcții de autocorelare eșantion (corelogramă) cu o zonă de încredere (tub) pentru o funcție de autocorelare zero;

grafic al funcției de autocorelare parțială a eșantionului cu o zonă de încredere pentru funcția de autocorelare parțială zero;

graficul parodogramei.

Primele două dintre aceste grafice ne permit să judecăm relația (dependența) valorilor învecinate ale timpului rad sunt utilizate în selecția modelelor parametrice de autoregresie și medie mobilă. Graficul parodogramei permite să se judece prezența componentelor armonice într-o serie de timp.

ANALIZA SERIE DE TIMP

INTRODUCERE

CAPITOLUL 1. ANALIZA SERIELOR DE TRONOLOGIE

1.1 SERIA TRONOLOGICĂ ȘI ELEMENTELE EI DE BAZĂ

1.2 AUTOCORELAREA NIVELURILOR SERIELOR DE TIMP ȘI IDENTIFICAREA STRUCTURII EI

1.3 MODELAREA TENDINȚELOR SERIELOR DE TIMP

1.4 METODA CĂRULUI PĂTRAT

1.5 REDUCEREA ECUAȚIEI DE TENDINȚĂ LA O FORMĂ LINEARĂ

1.6 ESTIMAREA PARAMETRILOR ECUATIEI DE REGRESIE

1.7 MODELE DE SERIE DE TIMP ADITIVE ȘI MULTIPLICATE

1.8 SERIE DE TEMPOARE STATIONARĂ

1.9 APLICAREA TRANSFORMEI FAST FOURIER ÎNTRE O SERIE DE TIMP STȚIONARĂ

1.10 AUTOCORELAREA REZIDUALELOR. CRITERIU DURBIN-WATSON

Introducere

În aproape fiecare domeniu există fenomene care sunt interesante și importante de studiat în dezvoltarea lor și se modifică în timp. ÎN Viata de zi cu zi pot fi de interes, de exemplu, condițiile meteorologice, prețurile pentru un anumit produs, anumite caracteristici ale sănătății unui individ etc. Toate acestea se schimbă în timp. Schimbare de-a lungul timpului activitate de afaceri, modul de apariție a unuia sau altuia proces de producție, adâncimea somnului uman, percepția unui program de televiziune. Totalitatea măsurătorilor oricărei caracteristici de acest fel într-o anumită perioadă de timp reprezintă serii de timp.

Se numește setul de metode existente pentru analiza unor astfel de serii de observații analiza seriilor temporale.

Caracteristica principală care distinge analiza seriilor temporale de alte tipuri analize statistice, este semnificația ordinii în care se fac observațiile. Dacă în multe probleme observațiile sunt independente statistic, atunci în seriile de timp ele sunt, de regulă, dependente, iar natura acestei dependențe poate fi determinată de poziția observațiilor în succesiune. Natura seriei și structura procesului care generează seria poate predetermina ordinea în care se formează secvența.

Ţintă Lucrarea constă în obținerea unui model pentru o serie temporală discretă în domeniul timpului, care are o simplitate maximă și un număr minim de parametri și în același timp descrie adecvat observațiile.

Obținerea unui astfel de model este importantă din următoarele motive:

1) poate ajuta la înțelegerea naturii sistemului care generează serii de timp;

2) controlează procesul care generează seria;

3) poate fi folosit pentru prognoza optima valorile viitoare ale seriilor de timp;

Serii de timp sunt cel mai bine descrise modele non-staționare,în care tendințele și alte caracteristici pseudo-stabile, eventual în schimbare în timp, sunt considerate mai degrabă fenomene statistice decât deterministe. În plus, seriile de timp asociate cu economia au adesea vizibile sezonier componente sau periodice; aceste componente pot varia în timp și trebuie descrise prin modele statistice ciclice (eventual non-staționare).

Fie seria temporală observată y 1 , y 2 , . . ., y n . Vom înțelege această intrare după cum urmează. Există T numere care reprezintă observarea unei variabile la T momente echidistante în timp. Pentru comoditate, aceste momente sunt numerotate cu numere întregi 1, 2, . . .,T. Un model matematic (statistic sau probabilistic) destul de general este un model de forma:

y t = f(t) + u t , t = 1, 2, . . ., T.

În acest model, seria observată este considerată ca suma unei secvențe complet deterministe (f(t)), care poate fi numită o componentă matematică, și a unei secvențe aleatoare (u t ), care se supune unei legi probabilistice. (Și uneori termenii semnal și zgomot sunt folosiți pentru aceste două componente, respectiv). Aceste componente ale seriei observate sunt neobservabile; sunt mărimi teoretice. Sensul exact al acestei descompunere depinde nu numai de datele în sine, ci parțial de ceea ce se înțelege prin repetarea experimentului din care rezultă aceste date. Așa-numita interpretare „frecvență” este folosită aici. Se crede că, cel puțin în principiu, se poate repeta întreaga situație, obținând noi seturi de observații. Componentele aleatoare, printre altele, pot include erori de observație.

Această lucrare are în vedere un model de serie de timp în care o componentă aleatorie este suprapusă tendinței, formând un proces staționar aleatoriu. Într-un astfel de model se presupune că trecerea timpului nu afectează în niciun fel componenta aleatoare. Mai precis, se presupune că așteptarea matematică (adică valoarea medie) a componentei aleatoare este identic egală cu zero, varianța este egală cu o constantă și că valorile lui u t în momente diferite sunt necorelate. Astfel, orice dependență de timp este inclusă în componenta sistematică f(t). Secvența f(t) poate depinde de niște coeficienți necunoscuți și de cantități cunoscute care se modifică în timp. În acest caz, se numește „funcția de regresie”. Metodele de inferență statistică pentru coeficienții funcției de regresie se dovedesc utile în multe domenii ale statisticii. Unicitatea metodelor legate în mod specific de seriile de timp este că ele studiază acele modele în care mărimile menționate mai sus care se modifică în timp sunt funcții cunoscute ale lui t.

Capitolul 1. Analiza serii temporale

1.1 Serii temporale și elementele sale principale

O serie de timp este o colecție de valori ale oricărui indicator pentru mai multe momente sau perioade de timp consecutive. Fiecare nivel al unei serii de timp este format sub influența unui număr mare de factori, care pot fi împărțiți în trei grupuri:

· factori care modelează tendința seriei;

· factori care formează fluctuaţii ciclice în serie;

· factori aleatori.

Cu diferite combinații ale acestor factori în procesul sau fenomenul studiat, dependența nivelurilor seriei de timp poate lua forme diferite. in primul rand, cele mai multe serii de timp indicatori economici au o tendință care caracterizează impactul cumulativ pe termen lung al multor factori asupra dinamicii indicatorului studiat. Este evident că aceşti factori, luaţi separat, pot avea un impact multidirecţional asupra indicatorului studiat. Cu toate acestea, împreună formează o tendință de creștere sau scădere.

În al doilea rând, indicatorul studiat poate fi supus fluctuațiilor ciclice. Aceste fluctuații pot fi sezoniere, deoarece activitățile unui număr de sectoare economice și Agricultură depinde de perioada anului. Dacă sunt disponibile cantități mari de date pe perioade lungi de timp, este posibil să se identifice fluctuațiile ciclice asociate cu dinamica generală a seriei de timp.

Unele serii temporale nu conțin o tendință sau o componentă ciclică, iar fiecare nivel ulterior este format ca suma nivelului mediu al seriei și a unei componente aleatoare (pozitive sau negative).

În cele mai multe cazuri, nivelul real al unei serii de timp poate fi reprezentat ca suma sau produsul componentelor tendințe, ciclice și aleatorii. Se numește un model în care o serie de timp este prezentată ca suma componentelor enumerate model aditiv serii de timp. Se numește un model în care o serie de timp este prezentată ca un produs al componentelor enumerate model multiplicativ serii de timp. Sarcina principală a unui studiu statistic al unei serii de timp individuale este de a identifica și cuantifica fiecare dintre componentele enumerate mai sus pentru a utiliza informațiile obținute pentru a prezice valorile viitoare ale seriei.

1.2 Autocorelarea nivelurilor seriilor temporale și identificarea structurii acesteia

Dacă există o tendință și fluctuații ciclice într-o serie temporală, valorile fiecărui nivel ulterior al seriei depind de cele anterioare. Se numește dependența de corelație între nivelurile succesive ale unei serii de timp autocorelarea nivelurilor de serie.

Poate fi măsurat cantitativ folosind un coeficient de corelație liniară între nivelurile seriei temporale originale și nivelurile acestei serii deplasate cu mai mulți pași în timp.

Una dintre formulele de lucru pentru calcularea coeficientului de autocorelare este:

(1.2.1)Ca variabilă x, vom considera seria y 2, y 3, ..., y n; ca variabilă y – seria y 1, y 2, . . . ,y n – 1 . Apoi formula de mai sus va lua forma:

(1.2.2)În mod similar, pot fi determinați coeficienții de autocorelare de ordinul doi și de ordinul superior. Astfel, coeficientul de autocorelare de ordinul doi caracterizează apropierea conexiunii dintre nivelurile y t și y t – 1 și este determinat de formula

(1.2.3)Se numește numărul de perioade pentru care se calculează coeficientul de autocorelație lagom. Pe măsură ce decalajul crește, numărul de perechi de valori din care se calculează coeficientul de autocorelare scade. Unii autori consideră că este recomandabil să se folosească regula pentru a asigura fiabilitatea statistică a coeficienților de autocorelație - decalajul maxim nu trebuie să fie mai mare de (n/4).

Obiectivele analizei seriilor temporale.În studiul practic al seriilor de timp pe baza datelor economice pe o anumită perioadă de timp, econometricianul trebuie să tragă concluzii despre proprietățile acestei serii și mecanismul probabilistic care generează această serie. Cel mai adesea, atunci când studiați serii de timp, sunt stabilite următoarele obiective:

1. Scurtă descriere (comprimată) a trăsăturilor caracteristice ale seriei.

2. Selectarea unui model statistic care descrie seria temporală.

3. Predicția valorilor viitoare pe baza observațiilor anterioare.

4. Controlul procesului care generează seria temporală.

În practică, aceste obiective și obiective similare sunt departe de a fi întotdeauna și departe de a fi pe deplin realizabile. Acest lucru este adesea împiedicat de observații insuficiente din cauza timpului limitat de observare. Chiar mai des, structura statistică a unei serii temporale se modifică în timp.

Etapele analizei seriilor temporale. De obicei când analiză practică seriile temporale trec secvenţial prin următoarele etape:

1. Reprezentarea grafică și descrierea comportamentului unui rad temporar.

2. Identificarea și îndepărtarea componentelor obișnuite ale unui rad de timp, în funcție de timp: componente de tendință, sezoniere și ciclice.

3. Izolarea și îndepărtarea componentelor de joasă sau înaltă frecvență ale procesului (filtrare).

4. Studiul componentei aleatorii a seriei de timp rămase după îndepărtarea componentelor enumerate mai sus.

5. Construirea (selectarea) unui model matematic pentru a descrie componenta aleatoare și verificarea adecvării acesteia.

6. Prognoza evoluției viitoare a procesului reprezentat de o serie temporală.

7. Studiul interacțiunilor dintre diferitele benzi de timp.

Metode de analiză a seriilor temporale. Pentru a rezolva aceste probleme există un numar mare de diverse metode. Dintre acestea, cele mai frecvente sunt următoarele:

1. Analiza corelației, care face posibilă identificarea dependențelor periodice semnificative și a decalajelor (întârzierilor) acestora în cadrul unui proces (autocorelație) sau între mai multe procese (corelație încrucișată).

2. Analiza spectrală, care vă permite să găsiți componente periodice și cvasiperiodice ale unei serii de timp.

3. Netezire și filtrare, concepute pentru a transforma seriile de timp pentru a elimina fluctuațiile de înaltă frecvență sau sezoniere din acestea.

5. Prognoza, care permite, pe baza unui model selectat al comportamentului unui rad temporar, să prezică valorile acestuia în viitor.

Modele de tendințe și metode de extragere a acestora din seriile de timp

Cele mai simple modele de trend. Iată care sunt modelele de tendințe cel mai des utilizate în analiza seriilor temporale economice, precum și în multe alte domenii. În primul rând, este un model liniar simplu

Unde un 0, un 1– coeficienții modelului de tendință;

t – timp.

Unitatea de timp poate fi o oră, o zi(e), o săptămână, o lună, un sfert sau un an. Modelul 3.1. În ciuda simplității sale, se dovedește a fi util în multe probleme din viața reală. Dacă natura neliniară a tendinței este evidentă, atunci unul dintre următoarele modele poate fi potrivit:

1. Polinom :

(3.2)

unde este gradul polinomului P V probleme practice rareori depășește 5;

2. Logaritmic:

Acest model este folosit cel mai adesea pentru date care tind să mențină o rată de creștere constantă;

3. Logistică :

(3.4)

(3.4)

Gompertz

![]() (3.5)

(3.5)

Ultimele două modele produc curbe de tendință în formă de S. Ele corespund unor procese cu rate de creștere treptate în stadiul inițial și rate de creștere treptate în descompunere la sfârșit. Necesitatea unor astfel de modele se datorează imposibilității multora procesele economice se dezvoltă mult timp la ritmuri constante de creștere sau după modele polinomiale, datorită creșterii (sau scăderii) lor destul de rapide.

Atunci când se efectuează prognoze, tendința este utilizată în primul rând pentru prognozele pe termen lung. Precizia prognozelor pe termen scurt bazate doar pe o curbă de tendință adaptată este de obicei insuficientă.

Metoda celor mai mici pătrate este folosită cel mai adesea pentru a estima și elimina tendințele din seriile de timp. Această metodă a fost discutată în detaliu în a doua secțiune a manualului în problemele analizei regresiei liniare. Valorile seriei temporale sunt tratate ca răspuns (variabilă dependentă) și timp t– ca factor care influenţează răspunsul (variabilă independentă).

Seriile temporale se caracterizează prin dependență reciprocă membrii săi (cel puțin nu departe unul de celălalt în timp) și aceasta este o diferență semnificativă față de analiza de regresie obișnuită, pentru care se presupune că toate observațiile sunt independente. Cu toate acestea, estimările tendințelor în aceste condiții sunt de obicei rezonabile dacă se alege un model de tendință adecvat și dacă nu există valori aberante mari printre observații. Încălcările menționate mai sus ale restricțiilor analizei de regresie afectează nu atât valorile estimărilor, cât și proprietățile lor statistice. Astfel, în prezența unei dependențe notabile între termenii seriei de timp, estimările de varianță bazate pe suma reziduală a pătratelor (2.3) dau rezultate incorecte. Intervalele de încredere pentru coeficienții modelului etc. se dovedesc, de asemenea, a fi incorecte. În cel mai bun caz, ele pot fi considerate foarte aproximative.

Această situație poate fi corectată parțial prin aplicarea unor algoritmi modificați pentru cele mai mici pătrate, cum ar fi cele mai mici pătrate ponderate. Cu toate acestea, aceste metode necesită Informații suplimentare despre cum se modifică varianța observațiilor sau corelarea acestora. Dacă astfel de informații nu sunt disponibile, cercetătorii trebuie să utilizeze metoda clasică a celor mai mici pătrate, în ciuda acestor dezavantaje.

16.02.15 Viktor Gavrilov

44859 0

O serie temporală este o succesiune de valori care se modifică în timp. Voi încerca să vorbesc despre câteva abordări simple, dar eficiente pentru a lucra cu astfel de secvențe în acest articol. Există multe exemple de astfel de date - cotații valutare, volume de vânzări, solicitări ale clienților, date din diverse științe aplicate (sociologie, meteorologie, geologie, observații în fizică) și multe altele.

Seriile sunt o formă comună și importantă de descriere a datelor, deoarece ne permit să observăm întreaga istorie a modificărilor valorii care ne interesează. Acest lucru ne oferă posibilitatea de a judeca comportamentul „tipic” al unei cantități și abaterile de la un astfel de comportament.

M-am confruntat cu sarcina de a alege un set de date pe care să fie posibil să demonstrez clar trăsăturile seriilor de timp. Am decis să folosesc statisticile privind traficul de pasageri ale companiilor aeriene internaționale, deoarece acest set de date este foarte clar și a devenit oarecum un standard (http://robjhyndman.com/tsdldata/data/airpass.dat, sursă Time Series Data Library, R. J. Hyndman). Seria descrie numărul de pasageri ai companiilor aeriene internaționale pe lună (în mii) pentru perioada 1949-1960.

Deoarece am întotdeauna la îndemână, care are un instrument interesant „” pentru a lucra cu rânduri, îl voi folosi. Înainte de a importa date într-un fișier, trebuie să adăugați o coloană cu o dată, astfel încât valorile să fie legate de timp și o coloană cu numele seriei pentru fiecare observație. Mai jos puteți vedea cum arată fișierul meu sursă, pe care l-am importat în Platforma Prognoz folosind Import Wizard direct din instrumentul de analiză a seriilor de timp.

Primul lucru pe care îl facem de obicei cu o serie de timp este să o reprezentam pe un grafic. Platforma Prognoz vă permite să construiți o diagramă prin simpla glisare a unei serii în registrul de lucru.

Serii temporale pe un grafic

Simbolul „M” de la sfârșitul numelui seriei înseamnă că seria are dinamică lunară (intervalul dintre observații este de o lună).

Deja din grafic vedem că seria demonstrează două caracteristici:

- tendinţă– pe graficul nostru, aceasta este o creștere pe termen lung a valorilor observate. Se poate observa că tendința este aproape liniară.

- sezonalitate– pe grafic sunt fluctuații periodice de valoare. În următorul articol despre seria de timp, vom afla cum putem calcula perioada.

Seria noastră este destul de „îngrijită”, cu toate acestea, există adesea serii care, pe lângă cele două caracteristici descrise mai sus, demonstrează o alta - prezența „zgomotului”, adică. variații aleatorii într-o formă sau alta. Un exemplu de astfel de serie poate fi văzut în graficul de mai jos. Aceasta este o undă sinusoidală amestecată cu o variabilă aleatorie.

Atunci când analizăm seriale, suntem interesați să identificăm structura acestora și să evaluăm toate componentele principale - tendință, sezonalitate, zgomot și alte caracteristici, precum și capacitatea de a face previziuni ale modificărilor valorii în perioadele viitoare.

Când lucrați cu seriale, prezența zgomotului face adesea dificilă analizarea structurii seriei. Pentru a elimina influența acesteia și pentru a vedea mai bine structura seriei, puteți utiliza metode de netezire a seriei.

Cea mai simplă metodă de netezire a seriei este o medie mobilă. Ideea este că pentru orice număr impar de puncte din succesiunea seriei, înlocuiți punctul central cu media aritmetică a punctelor rămase:

Unde x i– rândul inițial, s i– serie netezită.

Mai jos puteți vedea rezultatul aplicării acestui algoritm celor două serii ale noastre. În mod implicit, Prognoz Platform sugerează utilizarea anti-aliasing cu o dimensiune a ferestrei de 5 puncte ( kîn formula noastră de mai sus va fi egal cu 2). Vă rugăm să rețineți că semnalul netezit nu mai este atât de afectat de zgomot, totuși, împreună cu zgomotul, în mod natural, o parte din Informatii utile despre dinamica serialului. De asemenea, este clar că seriei netezite îi lipsește primul (și, de asemenea, ultimul) k puncte. Acest lucru se datorează faptului că netezirea se realizează pe punctul central al ferestrei (în cazul nostru, al treilea punct), după care fereastra este deplasată cu un punct, iar calculele sunt repetate. Pentru a doua serie, aleatorie, am folosit netezirea cu o fereastră de 30 pentru a identifica mai bine structura seriei, deoarece seria este „de înaltă frecvență” cu multe puncte.

Metoda mediei mobile are anumite dezavantaje:

- O medie mobilă este ineficient de calculat. Pentru fiecare punct, media trebuie recalculată din nou. Nu putem reutiliza rezultatul calculat pentru un punct anterior.

- Media mobilă nu poate fi extinsă la primul și ultimul punct al seriei. Acest lucru poate cauza o problemă dacă acestea sunt punctele care ne interesează.

- Media mobilă nu este definită în afara seriei și, prin urmare, nu poate fi utilizată pentru prognoză.

Netezire exponențială

O metodă de netezire mai avansată care poate fi folosită și pentru prognoză este netezirea exponențială, numită uneori și metoda Holt-Winters după creatorii săi.

Există mai multe variante ale acestei metode:

- netezire unică pentru seriale care nu au tendințe sau sezonalitate;

- netezire dublă pentru seriale care au tendință, dar fără sezonalitate;

- netezire triplă pentru seriale care au atât tendință, cât și sezonalitate.

Metoda de netezire exponențială calculează valorile unei serii netezite prin actualizarea valorilor calculate în pasul anterior folosind informațiile din pasul curent. Informațiile de la pașii anteriori și actuali sunt luate cu greutăți diferite care pot fi controlate.

În cea mai simplă versiune de netezire unică, raportul este:

Parametru α definește relația dintre valoarea netejită la pasul curent și valoarea netezită din pasul precedent. La α =1 vom lua numai punctele seriei originale, i.e. nu va exista netezire. La α =0 rând vom lua numai valori netezite de la pașii anteriori, adică. seria se va transforma într-o constantă.

Pentru a înțelege de ce netezirea se numește exponențială, trebuie să extindem relația recursiv:

Din relație reiese clar că toate valorile anterioare ale seriei contribuie la valoarea netezită actuală, dar contribuția lor dispare exponențial din cauza creșterii gradului parametrului α .

Cu toate acestea, dacă există o tendință în date, netezirea simplă va „rămâne” în urmă (sau va trebui să luați valorile α aproape de 1, dar atunci netezirea va fi insuficientă). Trebuie să utilizați netezirea exponențială dublă.

Netezirea dublă utilizează deja două ecuații - o ecuație evaluează tendința ca diferență între valorile netezite curente și anterioare, apoi netezește tendința cu o netezire simplă. A doua ecuație efectuează netezirea ca în cazul simplu, dar al doilea termen folosește suma valorii netezite anterioare și a tendinței.

Netezirea triplă include o altă componentă - sezonalitatea și folosește o altă ecuație. În acest caz, există două variante ale componentei sezoniere - aditivă și multiplicativă. În primul caz, amplitudinea componentei sezoniere este constantă și nu depinde în timp de amplitudinea de bază a seriei. În al doilea caz, amplitudinea se modifică odată cu modificarea amplitudinii de bază a seriei. Acesta este exact cazul nostru, așa cum se poate observa din grafic. Pe măsură ce seria crește, amplitudinea fluctuațiilor sezoniere crește.

Deoarece primul nostru rând are atât o tendință, cât și o sezonalitate, am decis să selectez parametrii de netezire tripli pentru acesta. În Platforma Prognoz, acest lucru este destul de ușor de făcut, deoarece atunci când valoarea parametrului este actualizată, platforma redesenează imediat graficul seriei netezite și vizual puteți vedea imediat cât de bine descrie seria noastră originală. M-am stabilit pe următoarele valori:

Ne vom uita la modul în care am calculat perioada în următorul articol despre seriile cronologice.

De obicei, valorile între 0,2 și 0,4 pot fi considerate ca prime aproximări. Platforma Prognoz folosește și un model cu un parametru suplimentar ɸ , care atenuează tendința astfel încât să se apropie de o constantă în viitor. Pentru ɸ Am luat valoarea 1, care corespunde modelului normal.

Am făcut și o prognoză a valorilor seriei folosind această metodă pentru ultimii 2 ani. În figura de mai jos, am marcat punctul de plecare al prognozei trasând o linie prin el. După cum puteți vedea, seria originală și cea netezită coincid destul de bine, inclusiv în perioada de prognoză - nu-i rău pentru o metodă atât de simplă!

Platforma Prognoz vă permite, de asemenea, să selectați automat valorile optime ale parametrilor utilizând o căutare sistematică în spațiul valorilor parametrilor și minimizând suma abaterilor pătrate ale seriei netezite față de cea originală.

Metodele descrise sunt foarte simple, ușor de aplicat și oferă un bun punct de plecare pentru analiza structurii și prognozarea seriilor temporale.

Citiți mai multe despre seriile cronologice în articolul următor.

Analiza seriilor temporale vă permite să studiați performanța în timp. O serie temporală reprezintă valorile numerice ale unui indicator statistic, aranjate în ordine cronologică.

Astfel de date sunt comune într-o varietate de domenii. activitate umana: prețuri zilnice ale acțiunilor, cursuri de schimb, vânzări trimestriale, anuale, producție etc. O serie temporală tipică în meteorologie, cum ar fi precipitațiile lunare.

Serii temporale în Excel

Dacă înregistrați valorile unui proces la anumite intervale, veți obține elemente ale unei serii de timp. Ei încearcă să-și împartă variabilitatea în componente regulate și aleatorii. Schimbările regulate ale membrilor seriei sunt, de regulă, previzibile.

Să facem o analiză a seriilor temporale în Excel. Exemplu: retea comerciala analizează datele privind vânzările de mărfuri din magazinele situate în orașe cu o populație mai mică de 50.000 de persoane. Perioada – 2012-2015 Sarcina este de a identifica tendința principală de dezvoltare.

Să introducem datele vânzărilor într-un tabel Excel:

În fila „Date”, faceți clic pe butonul „Analiza datelor”. Dacă nu este vizibil, mergeți la meniu. „Opțiuni Excel” - „Suplimente”. În partea de jos, faceți clic pe „Mergeți” la „Suplimente Excel” și selectați „Pachet de analiză”.

Conectarea setării „Analiza datelor” este descrisă în detaliu.

Butonul necesar va apărea pe panglică.

Din lista propusă de instrumente pentru analiză statistică, selectați „Netezire exponențială”. Această metodă de nivelare este potrivită pentru seriile noastre cronologice, ale căror valori fluctuează foarte mult.

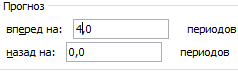

Completați caseta de dialog. Interval de intrare – un interval cu valorile vânzărilor. Factor de amortizare – coeficient de netezire exponențial (implicit – 0,3). Interval de ieșire – referință la celula din stânga sus a intervalului de ieșire. Programul va plasa nivelurile netezite aici și va determina dimensiunea în mod independent. Bifați casetele „Ieșire grafică”, „Erori standard”.

Închideți caseta de dialog făcând clic pe OK. Rezultatele analizei:

Pentru a calcula erorile standard, Excel folosește formula: =ROOT(SUMVARANGE('interval de valori actuale'; 'interval de valori estimate')/ 'netezire dimensiunea ferestrei'). De exemplu, =ROOT(SUMVARE(C3:C5;D3:D5)/3).

Prognoza serii temporale în Excel

Să facem o prognoză de vânzări folosind datele din exemplul anterior.

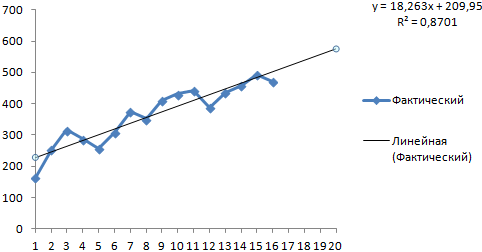

Adăugați o linie de tendință la grafic care afișează volumele reale de vânzări de produse (butonul din dreapta pe grafic – „Adăugați linia de tendință”).

Configurarea parametrilor liniei de tendință:

Alegem o tendință polinomială pentru a minimiza eroarea modelului de prognoză.

R2 = 0,9567, ceea ce înseamnă: acest raport explică 95,67% din modificările vânzărilor de-a lungul timpului.

O ecuație de tendință este o formulă de model pentru calcularea valorilor prognozate.

Obținem un rezultat destul de optimist:

În exemplul nostru, există încă o dependență exponențială. Prin urmare, atunci când construiți o tendință liniară mai multe eroriși inexactități.

De asemenea, puteți utiliza funcția GROWTH pentru a prezice relații exponențiale în Excel.

Pentru o relație liniară – TREND.

Atunci când faceți prognoze, nu puteți utiliza o singură metodă: există o mare probabilitate de abateri mari și inexactități.