Dobrý deň, milí čitatelia „stránky“ finančného magazínu! V tomto článku vám povieme, ako a kde je výhodnejšie založiť si bežný účet pre individuálnych podnikateľov a sro, aké dokumenty budú potrebné na otvorenie účtu a ktoré banky poskytujú služby na zriadenie a obsluhu bežných účtov pre individuálnych podnikateľov a organizácií.

Z článku sa dozviete:

- Prečo by si jednotliví podnikatelia a spoločnosti LLC mali otvoriť bežný účet?

- Ako rýchlo a kde najlepšie otvoriť bežný účet;

- Výhody a vlastnosti účtu v spoločnosti.

Všetci majitelia veľkých a malých spoločností, individuálni podnikatelia a manažéri podnikov a organizácií potrebujú vedieť o bežnom účte.

Ak chcete vedieť, ako si rýchlo a výhodne založiť bežný účet, prečítajte si ďalej náš článok. Tak poďme!

Ak sa chcete dozvedieť, ako otvoriť bežný účet pre jednotlivého podnikateľa alebo LLC a aké dokumenty budete potrebovať na otvorenie bežného účtu v banke, prečítajte si tento článok

1. Čo je bežný účet a prečo je potrebný – definícia a výhody

Podľa právnych predpisov Ruskej federácie môžu všetky právnické osoby držať svoje prostriedky na bankovom účte.

Bežný účet - ide o bankový účet, ktorý má klientovi pridelené jedinečné číslo za účelom jeho identifikácie, pre bezhotovostné platby v rámci obchodnej činnosti, platenie daní a iné platby.

Účty je možné otvoriť pre právnické osoby (jednotlivci podnikatelia, sro, atď.), ako aj pre fyzické osoby. Hlavná vlastnosť bežný účet tak, že je zriadený za účelom vykonávania obchodnej (alebo inej) činnosti.

Dobré vedieť: bežný účet nie je otvorený na akumuláciu peňazí; Je to nevyhnutné pre súčasné aktivity spoločnosti.

Výhody (+) bežného účtu

Spoločnosť s bežným účtom má tieto výhody:

Výhoda 1.Štatút právnickej osoby

Bankový účet zvyšuje postavenie spoločnosti, zvyšuje dôveru dodávateľov a dokazuje, že spoločnosť je spoľahlivá a stabilná.

Výhoda 2. Bezpečnosť uloženia vlastných finančných prostriedkov spoločnosti

Bezhotovostné platby sa považujú za najbezpečnejšie v porovnaní s platbami v hotovosti. Možnosť prijatia falošných bankoviek, krádeže alebo vyššej moci je vylúčená.

Výhoda 3. Platobná schopnosť klienta

Prítomnosť obratu na bežnom účte presviedča banku o platobnej schopnosti klienta. Pri žiadosti o úver mu budú ponúknuté výhodné individuálne podmienky. Okrem toho nebude potrebné predkladať dôkazy o ziskovosti podniku.

Výhoda 4. Rýchlosť a pohodlnosť transakcií

Možnosti internetu vám umožňujú vykonávať platby online bez povinných návštev banky. Platby sa uskutočňujú podľa systému „zo dňa na deň“. Finančné prostriedky sú vložené rýchlo, v systéme jednej banky, bez provízií alebo dodatočných platieb.

Výhoda 5. Mobilné platby

Platiť môžete odkiaľkoľvek, kde je internet.

Výhoda 6. Kontrola príjmu finančných prostriedkov

Vykonávanie včasnej kontroly príjmu finančných prostriedkov od protistrán. Účtenky na svoj bežný účet môžete kedykoľvek sledovať online.

Pomocou bežného účtu má firma možnosť platiť u dodávateľov, prijímať peniaze od zákazníkov, platiť dane, vyberať hotovosť na nahlásenie, na mzdy, výdavky na domácnosť. potreby, cestovné a iné výdavky, získanie a splácanie úverov a pod.

Aké dokumenty budú potrebné na otvorenie bankového účtu pre fyzického podnikateľa (IP) alebo spoločnosť s ručením obmedzeným (LLC) - nájdete nižšie

2. Potrebné dokumenty na otvorenie bežného účtu pre individuálnych podnikateľov a sro

Banky majú rôzne požiadavky na otváranie účtov. Úverové inštitúcie niekedy organizujú špeciálne akcie na prilákanie klientov, ktoré zahŕňajú poskytnutie zjednodušeného balíka dokumentov.

Štandardné požiadavky bánk na doklady pri otváraní bežného účtu:

- Zakladajúce dokumenty organizácie: Zakladateľská listina, rozhodnutie o založení podniku (protokol o rozhodnutí, ak je zakladateľov viacero), zakladajúca zmluva.

- Príkazy na vymenovanie riaditeľ, hlavný účtovník (v prípade potreby).

- Pasy osôb, ktorý bude mať v banke právo prvého a druhého podpisu.

- Výpis z Jednotného štátneho registra právnických osôb alebo Jednotného štátneho registra fyzických osôb, vyhotovené na dobu najviac 3 mesiacov.

- Osvedčenia o prítomnosti/neprítomnosti dlhu o daniach a poplatkoch.

- Pri predložení dokladov oprávnenou osobou dokumenty potvrdzujúce jeho oprávnenie.

- Pečať(ak je k dispozícii).

Pre úsporu času si môžete založiť bežný účet cez internet s povinným následným odovzdaním do banky originálne dokumenty.

Karta so vzorovými podpismi sa vypĺňa v banke. Pri vkladaní vzorového podpisu musíte byť veľmi opatrní, všetky operácie na účte budú v budúcnosti vykonávané pomocou neho a ak operátor nájde podpis odlišný od originálu, dokumenty sa môžu vrátiť bez vykonania.

Na prevod prostriedkov na bežný účet nestačí poznať len jeho číslo. Vyžadujú sa údaje o bankovom účte, ktoré sú uvedené v zmluve o bankovom účte uzatvorenej medzi klienta A banka.

Všetky právnické osoby sú povinné zriadiť si bežný účet. Legislatíva umožňuje pracovať bez otvorenia účtu len pre individuálnych podnikateľov (individuálnych podnikateľov) pracujúcich bez otvorenia právnickej osoby.

Existuje však obmedzenie maximálnej sumy hotovostnej transakcie vo výške 100 tisíc rubľov.

Napríklad : Individuálny podnikateľ uzavrel zmluvu na dodávku materiálu vo výške 500 tisíc rubľov. Platbu je možné uskutočniť len bankovým prevodom, pričom podnikateľ bude musieť zriadiť bankový účet.

Ak podmienka nie je splnená, potom pri kontrole zo strany daňového inšpektorátu, dobre bude pre individuálnych podnikateľov až 5 tisíc rubľov, pre LLC v 10 (desať) krát viac. Môžete si o tom prečítať na odkaze.

Tento limit sa nevzťahuje na peňažné prostriedky prijaté na mzdy, na vydávanie na účet, sociálne dávky, na osobnú potrebu podnikateľa (to bude musieť preukázať).

Banka môže na žiadosť oprávnených osôb pozastaviť operácie na účte.

Účet môže byť zabavený alebo môžu byť umiestnené súbory kariet v nasledujúcich prípadoch:

- Oneskorené platby do rozpočtu.

- Oneskorené podávanie daňových priznaní k dani z príjmov.

- Súdny nárok.

Účet môžete zatvoriť v nasledujúcich prípadoch:

- Rozhodnutie oprávnenej osoby.

- Likvidácia resp.

- Bankrot.

- Súdne rozhodnutie.

Ak je pri zrušení účtu na účte zostatok, na žiadosť oprávnených osôb sa prevedie na iný účet alebo vyberie v hotovosti.

Dnes môžu mať podniky viacero účtov v jednej alebo viacerých bankách.

3. V ktorej banke si otvoriť bežný účet pre individuálnych podnikateľov a LLC - 5 hlavných kritérií pre výber banky

Po registrácii spoločnosti sa musíte rozhodnúť, v ktorej banke sa otvorí bežný účet.

Zvážme hlavné kritériá pri výbere banky na otvorenie bežného účtu.

Kritérium 1. Stabilita úverovej inštitúcie

Bezpečnosť finančných prostriedkov spoločnosti bude závisieť od spoľahlivosti banky.

Treba pamätať , že zostatok finančných prostriedkov na bankovom účte nie je nikým poistený (na rozdiel od súkromných vkladov, ak banka skrachuje, spoločnosť môže dlho čakať na vrátenie finančných prostriedkov);

Kritérium 2. Sadzobník a provízie (náklady na službu)

Druhým najdôležitejším výberovým kritériom je tarifný plán používaný na otvorenie a obsluhu účtu. Rozdiel v tarifách v rôznych bankách môže byť veľmi významný, bez ohľadu na úroveň poskytovaných služieb. Preto je potrebné zvoliť vhodný tarifný plán.

Za otvorenie bežného účtu si banky účtujú províziu, jej výška môže byť od 100 rubľov. až niekoľko tisíc . Môžete nájsť pôžičkovú inštitúciu, ktorá ponúka otvorte si účet zadarmo, ale na službu sa môže vzťahovať zvýšená sadzba.

Nižšie v článku predstavíme optimálne tarify v stabilných a spoľahlivých bankách.

Kritérium 3. Dostupnosť internetového bankovníctva

Internet banking sa v súčasnosti stal nevyhnutným prvkom fungovania podniku. Umožňuje vám vykonávať platby rýchlo, mobilné, bez návštevy banky.

Dôležité vedieť názor klientov bánk na existujúcu internetovú banku, keďže systém nemusí byť vyspelý a nepohodlný na používanie.

Kritérium 4. Výpočet úroku zo zostatku na účte

Niektoré úverové inštitúcie ponúkajú akruálne služby výnosové úroky zo zostatku prostriedkov na bežnom účte. Zvyčajne sa to robí pre významných klientov banky, aby prilákali a akumulovali všetky prostriedky klienta v jednej úverovej inštitúcii. Percento je zvyčajne čisto symbolické, ale má pozitívny postoj.

Kde je výhodnejšie otvoriť si bežný účet pre LLC a individuálnych podnikateľov - hodnotenie najlepších bánk na otvorenie bežného účtu

4. Kde je výhodnejšie otvoriť si bežný účet pre jednotlivého podnikateľa alebo banky LLC - TOP-8 (klasifikácia podľa tarifných plánov)

Banku si môžete vybrať podľa rôznych kritérií, dôležité je rozhodnúť sa pre tie najvýznamnejšie pre konkrétny podnik. Ak firma potrebuje faktúru iba Na vyrovnanie s daňovými úradmi by ste si nemali vyberať banky s mobilnými a internetovými aplikáciami.

Ak organizácii neustále chýbajú finančné prostriedky na účte, nie je potrebné vyberať tarify s pripísanými úrokmi na účte.

4.1. Banky, v ktorých si môžete bezplatne a rýchlo otvoriť bežný účet pre LLC a individuálnych podnikateľov online - 4 moderné a inovatívne banky

Mladé progresívne banky ponúkajú svojim klientom dobré podmienky. Nižšie sú uvedené TOP 4 banka, kde si môžete bezplatne a online založiť bežný účet pre individuálnych podnikateľov a sro. Tieto banky sú technologicky najvyspelejšie a majú primerané sadzby na otvorenie a vedenie bežného účtu.

1) Banka Tinkoff

Podľa recenzií zákazníkov sa Tinkoff Bank vyznačuje dobrými službami, pohodlným internetovým bankovníctvom a schopnosťou otvoriť si účet cez internet. Ide o mladú progresívnu banku, ktorá úspešne dobýva finančný trh. Medzi nevýhody jeho práce patrí chýbajúca rozsiahla sieť pobočiek.

Banka má dva tarify: Jednoduchý, Pokročilý.

Tarify za otvorenie a obsluhu bežného účtu v Tinkoff Bank:

Otvorenie zaberie len pár minút a účet môžete ihneď používať. Banka má dlhý prevádzkový deň– od 7.00 do 21.00 hod

Medzi nevýhody jeho práce patrí chýbajúca rozsiahla sieť pobočiek.

2) Modulbanka

Bankový modul ponúka bezplatný tarifný plán pre malé podniky a má pohodlnú mobilnú aplikáciu. Podľa vedenia sú zostatky na bežných účtoch poistené až na 1,4 milióna rubľov. Medzi nevýhody banky patrí jej nerozvetvená pobočková sieť, keďže banka je ešte mladá a nemá úplnú dôveru klientov.

Ponúka tri tarifné plány v závislosti od obratu: Starter, Optimal, Unlimited.

Tarify za obsluhu a otvorenie bežného účtu v Modulbank:

| Mesačný servis | Podľa taríf od 490 rubľov. zadarmo so štartovacím balíčkom. |

| Internet banking

Mobilná banka SMS upozornenia |

+ zadarmo Zadarmo Zadarmo |

| Náklady na platbu | Pre neobmedzený plán je to zadarmo, pre ostatných od 19 rubľov. |

| Prevody peňazí na karty | až 0,5 % |

| Výber hotovosti | Zadarmo pre optimálne a neobmedzené plány, 1,5 % pre začiatočníkov |

| Úrok v rovnováhe | Až 5 % ročne v závislosti od obratu a tarifného plánu. |

Bankový účet je otvorený do jedného dňa, aj keď ho môžete okamžite použiť. Prevádzkový deň je dlhý– od 9.00 do 20.30 hod.

Medzi nevýhody banky patrí malá sieť pobočiek, keďže banka je ešte mladá a nemá plnú dôveru klientov.

3) Bank UBRD (Ural Bank for Reconstruction and Development)

Uralská banka pre obnovu a rozvoj ponúka pohodlný tarifný plán. Zvláštnosťou banky je možnosť zavolať manažérovi, aby si otvoril účet v jeho kancelárii.

Existuje 5 servisných plánov:

- Biznis balík 3 – princíp all inclusive 3 mesiace;

- Biznis balík 6 – princíp all inclusive 6 mesiacov;

- Biznis balík 12 – Princíp All inclusive 12 mesiacov;

- Online – v reálnom čase;

- „Všetko je jednoduché“ – platba len za transakcie na účte.

Pripojovacie tarify je platená služba, stojí od 2,5 tisíc rubľov.

Tarify za otvorenie a vedenie bežného účtu v UBRD Bank:

Banka otvorí účet do jedného dňa. Štandardný prevádzkový deň– od 9.00 do 18.30 hod.

Zvláštnosťou banky je možnosť zavolať manažérovi, aby si otvoril účet v jeho kancelárii. Banka ponúka lacný tarifný program, no spoplatnené SMS notifikácie.

4) Bank Tochka (otvorenie)

Banka Tochka ponúka klientom výhodné servisné podmienky a vykonáva prevody v systéme banky 24 hodín denne. Tarify sa môžu líšiť v rôznych regiónoch, kde banka pôsobí. Moskovské zastúpenia banky majú najdrahšie tarify. Ponúka internetové akvizície, mobilné akvizície a vykonáva prevody s overením protistrany. Medzi nevýhody patrí nedostatočný počet kancelárií a reprezentačných kancelárií.

Banka má 3 tarifné programy:

- nízke náklady;

- ekonomika;

- Podnikanie.

Tarify za otvorenie a obsluhu bežného účtu v Tochka Bank (Otkritie):

Môžete si otvoriť bankový účet za deň a okamžite ho použiť. Predĺžený prevádzkový deň- od 00:00 do 21:00.

Banka ponúka služby internetového získavania, mobilného získavania a vykonáva prevody s overením protistrany. Čo je mobil, nakupovanie a , sme písali v predchádzajúcom materiáli.

Medzi nevýhody patrí nedostatočný počet bankových a zastupiteľských úradov.

4.2. Bežný účet v najväčších bankách Ruskej federácie - 4 spoľahlivé a veľké banky

Prejdime k prehľadu najväčších bánk v krajine s tarifami za zriadenie a obsluhu bežného účtu pre právnické osoby.

1) Sberbank

Sberbank nemusí ponúkať zvýhodnené podmienky, klientov láka svojimi spoľahlivosť a prítomnosť mnohých reprezentatívne kancelárie a kancelárie . Preto sú tarify za obsluhu a otvorenie bežného účtu pre individuálnych podnikateľov, LLC a iné formy podnikania v Sberbank pomerne vysoké.

So zvýhodnenými podmienkami môžu počítať len klienti „dôležitých“ (VIP) bánk s dobrými obratmi na bežnom účte a využívajúci rôzne bankové produkty. Ako bonus Sberbank ponúka otvorenie druhého a ďalšieho bežného účtu v online bez návštevy banky a predloženia ďalších dokladov.

Na otvorenie bežného účtu v Sberbank ponúka 6 tarifných plánov služieb:

- minimum;

- Základ;

- Aktíva;

- Optima;

- Trading Plus;

- Plat.

Tarify za otvorenie bežného účtu a jeho obsluhu pre individuálnych podnikateľov a LLC v Sberbank:

Banka nie je známa rýchlosťou obsluhy, otvorenie účtu bude trvať jeden až niekoľko dní. Harmonogram služieb zákazníkom– od 09:30 do 20:00.

Medzi hlavné nevýhody spolupráce so Sberbank patrí nízka úroveň kvality služieb, slabá technická podpora a zdĺhavosť spracovania požiadaviek.

2) Alfabank

Alfabank tiež využíva svoju spoľahlivosť a stabilitu, existujú individuálne programy služieb, sú poskytované bonusy a kupóny.

Klienti zaznamenávajú pomerne vysoký tarifný plán a prísnu kontrolu nad operáciami vykonávanými klientmi.

Tarify za otvorenie a vedenie bežného účtu v Alfabank:

Otvorenie účtu v Alfa Bank bude trvať 3 dni. Trvanie prevádzkového dňaštandardne – od 09.00 do 19.30 hod.

3) Banka Avangard

Avangard Bank neponúka najlepšie servisné podmienky.

Podľa recenzií zákazníkov má banka prípady uloženia služieb a nepríjemných hovorov, hoci dojem z banky je v priemere pozitívny.

Banka ponúka tieto tarify:

- Základňa;

- Rozšírené;

- All inclusive.

Tarify za otvorenie a obsluhu bežného účtu v Avangard Bank:

Otvorenie účtu v Avangard Bank bude trvať 1 deň. Krátky prevádzkový deň– od 09:00 do 17:30 hod.

4) Raiffeisen banka

Banka je zastupiteľskou kanceláriou Rakúska banková holdingová spoločnosť Raiffeisen Bank International AG». Z hľadiska aktív patrí medzi 20 najväčších bánk pôsobiacich v Ruskej federácii.

Ponúka priemerné ceny za služby. Banka ponúka 2 tarifné programy:

- Štart;

- Základňa.

Sadzobník za zriadenie a vedenie bežného účtu v Raiffeisen banke:

Otvorenie bankového účtu bude trvať 1 deň. Má veľmi krátky prevádzkový deň– od 09.00 do 17.00 hod., čo je pre klientov veľmi nevýhodný čas.

Banka ponúka priemerné nákladové tarify, platí sa tarifa Start Internet Bank. Klienti berú na vedomie skutočnosť, že sa banke pokúšali uložiť ďalšie služby

4.3. Súhrnná tabuľka taríf za zriadenie a vedenie bežného účtu v bankách

Banku si musíte vybrať podľa svojich individuálnych potrieb a vybrať si spoločnosti s progresívnou technológiou.

Nižšie uvedená tabuľka poskytuje súhrnné údaje o hlavných parametroch, aby ste získali úplný obraz o tarifách populárnych bánk.

| Názov banky | Otvorenie bežného účtu | Vedenie bežného účtu | Vedenie Internet bankingu | Náklady na platbu | Výpočet úroku zo zostatku |

| Tinkoff | Zadarmo | 2 mesiace zadarmo, potom od 500 rubľov. | Zadarmo | Od 30 RUR, neobmedzene 990 RUR/mesiac | Až 8 % ročne |

| Modulbanka | Zadarmo | Od 0 do 3 tisíc rubľov. | Zadarmo | Od 0 do 90 rubľov. | Od 3 do 5 % ročne |

| UBRD | Zadarmo | Od 300 rubľov. | Zadarmo | Od 25 rubľov. | Nie |

| Bodka(Otváranie) | Zadarmo | Od 500 rubľov do 7,5 tisíc rubľov. | Zadarmo | Od 0 do 50 rubľov. | Až 8 % ročne |

| Sberbank | Od 1,5 tisíc rubľov. | Od 1,5 tisíc rubľov. | Zahrnuté v cene služby | 100 rubľov z platobnej karty. | Nie |

| Banka Alfa | Zadarmo | Od 850 rubľov. | 990 rubľov. na pripojenie | Od 25 rubľov. z platobnej karty. | Nie |

| Vanguard | Od 1 tisíc rubľov. | 900 rubľov. | Zadarmo | Od 25 rubľov. z platobnej karty. | Nie |

| Raiffeisen banka | Zahrnuté v tarife | Od 1,5 tisíc rubľov. | 2,5 tisíc rubľov. na pripojenie | Od 15 rubľov. z platobnej karty. | Nie |

Veľké banky teda ponúkajú pomerne drahé tarify za služby, čo sa vysvetľuje ich postavením na finančnom trhu. Spolu so starými stabilnými bankami ako napr Sberbank, Alfabank, Vanguard, mladé perspektívne banky nie sú horšie v stabilite a zložitosti navrhované programy. Často ponúkajú viac atraktívne sadzby A dobré servisné podmienky. Všetky prezentované banky majú podľa ratingových agentúr vysoké hodnotenie.

Dôležité! Pretože niektoré banky ponúkajú službu na určitý čas zadarmo, má zmysel otvárať si účty nie v jednej, ale vo viacerých bankách a vidieť na osobnom príklade pohodlie a kvalitu služieb.

Pre malé podniky, keď je obrat na bežnom účte plánovaný ako malý, ale stabilný, možno zvážiť najlepšie možnosti Mobulbank , banka Bodka , Tinkoffbank . Vyznačujú sa bezplatnou službou pre nových zákazníkov (na niekoľko mesiacov), ponúkajú bezplatné internetové bankovníctvo a mobilné bankovníctvo.

Ak LLC alebo individuálny podnikateľ dostane viac ako 1 milión rubľov za mesiac , je lepšie zvoliť Sberbank, Alfabank, Avangard Bank, UBRR Bank. Ponúkajú prispôsobené servisné programy a sú stabilné a spoľahlivé.

Pomoc pri otvorení bežného účtu pre individuálnych podnikateľov a LLC - podrobné pokyny krok za krokom

5. Ako si založiť bežný účet – podrobné pokyny (pomoc) pri otvorení osobného účtu pre LLC a individuálnych podnikateľov

Otvorenie účtu je povinnou požiadavkou pre právnické osoby a žiaduce pre individuálnych podnikateľov. Ak individuálny podnikateľ plánuje rozvíjať svoje aktivity, jeho účet bude nevyhnutné za platenie daní, zúčtovanie s dodávateľmi a pod.

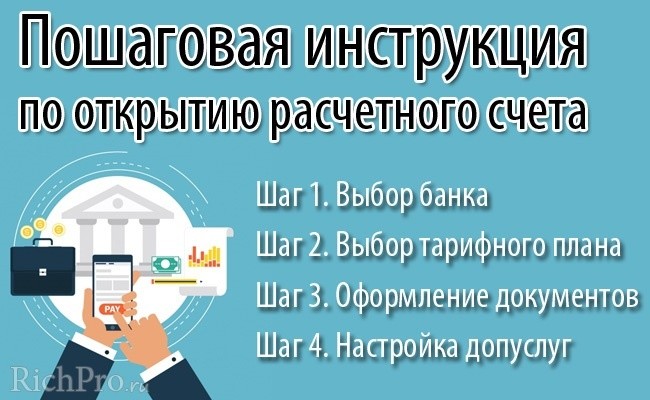

Poďme sa teda pozrieť na postup otvorenia bežného účtu krok za krokom.

Krok 1. Výber banky (úverovej inštitúcie)

Na žiadosť klienta je možné zriadiť účet v jednej alebo viacerých bankách. Po výbere banky klient kontaktuje svojho manažéra, aby objasnil požadovaný balík dokumentov. Po príprave dokumentov vyplní formulár žiadosti.

Niektoré banky ponúkajú služba na otvorenie bežného účtu online a poskytnutie kópií dokladov, avšak s povinným potvrdením pri osobnej návšteve banky. Zvyčajne sa druhý a ďalší účet právnickej osoby otvára online v jednej banke.

Ostatné banky ponúkajú odborná návšteva do kancelárie zákazníka, kde bude účet otvorený na mieste, bez návštevy banky.

Krok 2. Vyberte tarifný plán

Druhým dôležitým krokom je výber správneho tarifného plánu. Závisí to od výšky plánovaného obratu na bežnom účte.

Pri individuálnom výbere je možné prejsť z jedného tarifného plánu na druhý. Tento postup je pre klientov väčšinou bezplatný.

Krok 3. Papierovanie

V banke klient vyplní vzor podpisovej karty, uzavrie sa zmluva o otvorení a/alebo o službách správy hotovosti (niekedy je prezentovaná vo forme ponukovej zmluvy na webovej stránke spoločnosti a nevyžaduje samostatný podpis). O tom, čo je RKO () a prečo je potrebné, sme písali v jednom z našich článkov.

K doplnkovým službám je tiež potrebné podpísať dokumenty.

Pri otváraní bankového účtu musia byť prítomné všetky oprávnené alebo dôveryhodné osoby (splnomocnenie musí byť notársky overené). Povinné podmienkou je potvrdenie splnomocnenia.

Krok 4. Nastavenie doplnkových služieb

Po podpísaní dokumentov sa konfiguruje Internet banking alebo klientské bankovníctvo, mobilné bankovníctvo, akvizícia atď.

A prečo je to potrebné, prečítajte si v našej predchádzajúcej publikácii.

Ak sa klient slabo orientuje v právnych zložitostiach založenia a vedenia bežného účtu, môže sa obrátiť na špecializované spoločnosti, ktoré poskytujú služby na prípravu a overenie všetkej dokumentácie na otvorenie účtu. Ich skúsenosti a znalosti legislatívy pomôžu pri riešení všetkých vznikajúcich problémov.

6. Ako zistiť bežný účet organizácie - 4 jednoduché spôsoby

Pozrime sa na niekoľko jednoduchých spôsobov, ako určiť bežný účet organizácie.

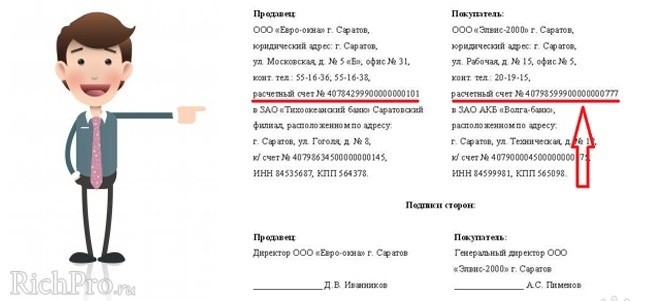

Metóda 1. Ak chcete zistiť číslo svojho bežného účtu, stačí si pozrieť zmluvu uzatvorenú medzi bankou a klientom.

Ak chcete zistiť číslo účtu organizácie tretej strany, na ktorú sa chystáte previesť prostriedky, môžete si ho pozrieť aj na konci zmluvy.

Bežný účet organizácie (IP) môžete zistiť pomocou údajov na konci zmluvy

Metóda 2. Ak máte aktivovanú službu Internet banking, môžete prejsť na svoj osobný účet a nájsť tam potrebné informácie.

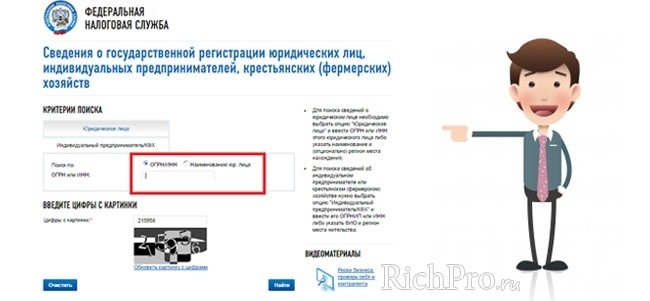

Metóda 3. Bežný účet organizácie môžete zistiť cez internet (webová stránka daňovej služby - ( egrul.nalog.ru ))

Bežný účet organizácie môžete zistiť prostredníctvom internetu a Federálnej daňovej služby

Metóda 4. Ak vám uvedené možnosti nepomohli nájsť účet organizácie, potom je najzrejmejší spôsob zavolajte do banky .

Pre uzatváranie zmlúv/zmluv o dodávke tovaru a služieb musíte poznať údaje o právnickej osobe. Zvyčajne sú napísané na konci zmluvy v časti: „ Adresy a podrobnosti o stranách“. Bez údajov o právnickej osobe nemožné prevod finančných prostriedkov.

Podrobnosti zahŕňajú:

- Názov organizácie, číslo účtu.

- Názov, BIC, INN, COR/ÚČET, KPP banky.

Ak uvediete nesprávne údaje, prostriedky sa zvyčajne zaseknú v banke a čakajú na potvrdenie. Klient musí úverovej inštitúcii písomne oznámiť presné platobné údaje.

7. Často kladené otázky (FAQ)

Pozrime sa na niektoré otázky, ktoré si podnikatelia často kladú pri registrácii svojej firmy.

Otázka 1. Kde je výhodnejšie otvoriť si bežný účet pre individuálneho podnikateľa?

Individuálny podnikateľ si môže podľa vlastného uváženia otvoriť účet v jednej alebo viacerých úverových inštitúciách. Vysoká konkurencia núti banky bojovať o každého klienta a ponúkať výhodné podmienky služieb.

Hlavné body, ktorým treba venovať pozornosť pri výbere banky:

- Stabilita prevádzky, stabilita, vysoký rating spoľahlivosti úverovej inštitúcie. Tieto informácie sú dostupné na webovej stránke centrálnej banky a rôznych ratingových agentúr.

- Tarifný plán ponúkané bankou. Stojí za zmienku, že mladé progresívne banky ponúkajú lacnejšie sadzby ako úverové inštitúcie, ktoré už získali autoritu na finančnom trhu.