องค์กรถูกสร้างขึ้นเพื่อทำกำไร แน่นอนว่าบริษัทขนาดใหญ่จะอ้างว่า “พวกเขาคิดถึงเรา” ว่า “เราสมควรได้รับมัน” ฯลฯ แต่ทุกอย่างเริ่มต้นด้วยผลกำไร หากมีอยู่และเพิ่มขึ้นอย่างต่อเนื่องธุรกิจก็จะทำกำไรได้หากตรงกันข้ามองค์กรจะถือว่า "ถูกไฟไหม้"

คุณต้องรู้อะไรบ้างเพื่อที่จะอยู่ในตลาด? บริษัทมือใหม่ควรใช้วิธีการพยากรณ์และการคำนวณแบบใด หนึ่งในวิธีที่ง่ายที่สุดแต่มีความน่าเชื่อถือไม่น้อยคือความสามารถในการสร้างแผนภูมิจุดคุ้มทุน

แนวคิดพื้นฐานของความยั่งยืนขององค์กร

ตอนนี้เป็นไปไม่ได้ที่จะเปิดกิจการโดยไม่คิดว่าจะได้กำไรแรกเมื่อใด เศรษฐศาสตร์พื้นฐานซึ่งสอนแม้แต่นักเรียนมัธยมปลายก็มีข้อมูลเกี่ยวกับการวางแผนธุรกิจ ทักษะที่สำคัญที่สุดของนักธุรกิจไม่ควรถือเป็น "จิตวิญญาณของผู้ประกอบการ" มากนัก แต่เป็นความสามารถในการประเมินความเสี่ยง ต้นทุน และเวลาที่ใช้ไป ตัวชี้วัดความยั่งยืนขององค์กรประกอบด้วยลักษณะพื้นฐานเช่น:

- อัตรากำไรด้านความปลอดภัยในการผลิต

- คันโยกเพื่อเร่งการผลิต

ประวัติเล็กน้อย

ในช่วงต้นทศวรรษที่ 30 ของศตวรรษที่ผ่านมา ขนาดการผลิตเพิ่มขึ้นอย่างรวดเร็ว ในสภาพแวดล้อมที่มีการแข่งขันสูงขึ้น จำเป็นต้องมีวิธีการประเมินโอกาสทางธุรกิจ ตอนนั้นเองที่เทคนิคในการประมาณปริมาณการผลิตที่สำคัญ (ปัจจุบันเรียกว่าแผนภูมิคุ้มทุนของบริษัท) ปรากฏขึ้น วิศวกร Walter Rautenstrauch เสนอให้เชื่อมโยงปริมาณของผลิตภัณฑ์ที่ผลิตกับต้นทุนรวมขององค์กร อย่างไรก็ตาม เพื่อเพิ่มประสิทธิภาพกิจกรรมของบริษัท จำเป็นต้องแบ่งต้นทุนออกเป็นคงที่และผันแปร

แนวคิดพื้นฐาน

เราสามารถพูดได้ว่าความสำเร็จขององค์กรนั้นขึ้นอยู่กับปัจจัยสามประการ ได้แก่ ราคาผลิตภัณฑ์ ปริมาณการผลิต และกำไร ราคาของผลิตภัณฑ์ถูกกำหนดโดยตลาด ปริมาณการผลิตถูกกำหนดโดยกำลังการผลิตขององค์กรและกำไรจะถูกกำหนดโดยต้นทุนการผลิต ฟังดูค่อนข้างไร้สาระ แต่ยิ่งต้นทุนรวมต่ำลง ต้นทุนก็จะยิ่งต่ำลง ซึ่งหมายถึงความแตกต่างระหว่างราคาตลาดของผลิตภัณฑ์กับต้นทุนก็จะมากขึ้น นี่คือกำไร

การวาดแผนภูมิจุดคุ้มทุนช่วยให้คุณค้นหาอัตราส่วนที่เหมาะสมของคุณลักษณะเหล่านี้ได้ เศรษฐศาสตร์จุลภาคเรียกสิ่งนี้ว่า Cost-Volume-Profit สิ่งสำคัญคือต้องทำการวิเคราะห์ก่อนเริ่มกิจกรรมการผลิตเพื่อหลีกเลี่ยงความผิดหวังในอนาคต

องค์ประกอบประการหนึ่งของ CVP คือการคำนวณปริมาณผลผลิตที่จะชดใช้การลงทุนเริ่มแรกและต้นทุนการดำเนินงาน กล่าวอีกนัยหนึ่ง เราสามารถพูดได้ว่าการวิเคราะห์แผนภูมิจุดคุ้มทุนช่วยให้คุณระบุได้ว่าบริษัทจะเริ่มทำกำไรเมื่อใด

สิ่งที่คุณต้องรู้เพื่อสร้างกราฟ

มีสองวิธีในการตอบคำถามเกี่ยวกับการทำกำไรครั้งแรกของคุณ: กำหนดเวลา (เช่น ในหกเดือน) หรือคำนวณปริมาณของผลิตภัณฑ์ที่ต้องขาย (สินค้า 1,000 หน่วย) ในทั้งสองกรณี พวกเขาพูดถึงการคำนวณจุดคุ้มทุน นี่คือสถานการณ์ที่ผลรวมของต้นทุนทั้งหมดขององค์กรรวมถึงการลงทุนเริ่มแรกจะเท่ากับรายได้จากหน่วยสินค้าที่ขายในราคาตลาด

จะสร้างแผนภูมิคุ้มทุนได้อย่างไร? ในการเริ่มต้น คุณต้องมีข้อมูลต่อไปนี้:

- ต้นทุนคงที่คือต้นทุนที่ไม่ขึ้นอยู่กับปริมาณการผลิต ใช้ตัวย่อ TFC (ต้นทุนคงที่ทั้งหมด) ในสูตร สำหรับโครงการใหม่ ต้นทุนคงที่ถือเป็นการลงทุนเริ่มแรก

- ต้นทุนผันแปรคือต้นทุนการผลิตในการผลิตผลิตภัณฑ์ ถูกกำหนดโดยตัวย่อ TVC (ต้นทุนผันแปรรวม)

ราคาตลาดต่อหน่วยการผลิต ระบุด้วยอักษรละติน P (ราคา)

สมมติฐานที่จำเป็น

ในทางปฏิบัติอาจกล่าวได้ว่าช่วงเวลาของการผลิตเกิดขึ้นพร้อมกับช่วงเวลาของการขายในภาคบริการเท่านั้น ที่นั่นช่างทำผมขายทักษะของเขาในรูปแบบของการตัดผมของลูกค้า พ่อครัวเตรียมสลัดหลังจากที่แขกสั่งเท่านั้น ฯลฯ ดังนั้นเพื่อสร้างแผนภูมิคุ้มทุนจึงจำเป็นต้องทำหลายอย่าง การจอง:

- ช่วงเวลาของการผลิตสินค้าเกิดขึ้นพร้อมกับช่วงเวลาของการขาย

- อัตราการบริโภคสำหรับการผลิตหน่วยสินค้าตลอดจนต้นทุนของวัสดุสิ้นเปลืองและวัตถุดิบไม่เปลี่ยนแปลงในช่วงเวลาการคำนวณ

- กำหนดราคาขายปลีกด้วย

- กำหนดการพึ่งพารายได้จากปริมาณของผลิตภัณฑ์ที่ผลิตโดยฟังก์ชันเชิงเส้น

วิธีการคำนวณจุดคุ้มทุนของคุณ

ที่จริงแล้วสูตรในการกำหนดปริมาณการผลิตที่ต้องการมีลักษณะดังนี้:

BEหน่วย = TFC / (P-VC)

หากปริมาณสินค้าที่ผลิตที่ได้หารด้วยอัตราการผลิตต่อวัน เราจะได้เวลาที่โครงการจะชำระ ควรจำไว้ว่าในหนึ่งเดือนมีวันทำการไม่เกิน 22 วันทำการ เพื่อความสะดวกในการคำนวณ โดยทั่วไประยะเวลาของเดือนจะเท่ากับ 20 วัน

ลองยกตัวอย่างการคำนวณง่ายๆ กัน คุณต้องลงทุน 20,000 หน่วย เมื่อครบ 25 วัน หน่วย สามารถตั้งได้ในราคา 50 เด็น หน่วย การคำนวณอย่างง่ายให้ผลผลิต 800 หน่วย (BEหน่วย = 20,000 / (50-25) = 800 หน่วย) เมื่อพิจารณาแล้วว่าสามารถผลิตผลิตภัณฑ์ได้ 5 หน่วยต่อวัน เราพบว่าต้องใช้เวลา 160 วันทำการในการเริ่มทำกำไร สิ่งที่เหลืออยู่คือการกำหนดจำนวนรายได้ที่ต้องการเพื่อให้ถึงจุดคุ้มทุน ลองคูณปริมาณการผลิตที่คำนวณได้ด้วย (800*50) แล้วได้ 4,000 เด็น หน่วย

ค่าวิเคราะห์ของแผนภูมิจุดคุ้มทุน

การวางแผนธุรกิจเกี่ยวข้องกับการระบุความเสี่ยงที่สามารถลบล้างกิจกรรมทางธุรกิจทั้งหมดได้ แผนภูมิจุดคุ้มทุนกลายเป็นวิธีหนึ่งในการคาดการณ์และวิเคราะห์ การดำเนินการนี้จำเป็นต้องพิจารณาถึงกิจกรรมของบริษัทภายในระยะเวลาหนึ่ง

ในกรณีนี้ ต้นทุนคงที่ไม่รวมถึงค่าใช้จ่ายที่ไม่ขึ้นอยู่กับปริมาณผลผลิต: การชำระค่าประกันภัยและเงินกู้ การชำระค่าสถานที่ผลิต (หากเช่า) เป็นต้น หากองค์กรผลิตผลิตภัณฑ์มากกว่าหนึ่งประเภท เป็นเรื่องยากที่จะอยู่รอดในโลกสมัยใหม่ด้วยกลุ่มผลิตภัณฑ์ดังกล่าวเป็นไปไม่ได้จึงจำเป็นต้องคำนวณสินค้าทุกประเภท ในกรณีนี้ คุณต้องสร้างแผนภูมิคุ้มทุนใน Excel ซึ่งจะช่วยลดต้นทุนด้านเวลาได้อย่างมาก ด้วยการวางแผนกราฟทั้งหมดบนระนาบเดียว นักวิเคราะห์สามารถระบุได้ว่าผลิตภัณฑ์ใดขายได้สำเร็จในตลาดจริง และผลิตภัณฑ์ใดเป็นภาระสำหรับองค์กร

ในการกระจายต้นทุนคงที่ จะมีการกำหนดส่วนแบ่งของสินค้าแต่ละกลุ่มในปริมาณรวม ต้นทุนคงที่จะกระจายตามสัดส่วนที่คำนวณได้

อัตราความแข็งแกร่งทางการเงิน

หากกำหนดการสร้างแล้ว ซึ่งหมายความว่าสามารถคำนวณส่วนต่างความแข็งแกร่งทางการเงินขององค์กรได้ โดยจะกำหนดว่าบริษัทสามารถลดผลผลิตได้อย่างปลอดภัยมากน้อยเพียงใด สำหรับการคำนวณ จะใช้ความแตกต่างระหว่างรายได้จากการขายและจุดคุ้มทุนซึ่งประกอบกับรายได้ ลักษณะผลลัพธ์จะกำหนดเปอร์เซ็นต์ของผลผลิตของสินค้าซึ่งสามารถลดปริมาณการผลิตได้

ควรสังเกตว่าค่าความแข็งแรงที่ได้รับนั้นไม่ใช่ลักษณะที่แน่นอน ความจริงก็คือผลงานของบริษัทมีทั้งผลิตภัณฑ์ที่ "ประสบความสำเร็จ" และ "ล้าหลัง" ด้วยการลดการผลิตสิ่งที่ "ประสบความสำเร็จ" ด้วยจำนวนสูงสุดที่เป็นไปได้ คุณจะได้รับผลลัพธ์เชิงลบสำหรับบริษัท

อำนาจการผลิต

คุณสามารถเรียนรู้อะไรอีกบ้างหากคุณคำนวณแผนภูมิจุดคุ้มทุน ข้อมูลต้นทุนและรายได้สามารถใช้เพื่อกำหนดความสามารถในการใช้ประโยชน์การผลิต ลักษณะนี้แสดงเปอร์เซ็นต์การเปลี่ยนแปลงของกำไรเมื่อการผลิตเพิ่มขึ้น 1% ในการคำนวณ จำเป็นต้องแบ่งส่วนต่างระหว่างรายได้ที่ได้รับและต้นทุนการผลิตด้วยส่วนต่างเดียวกัน ซึ่งก่อนหน้านี้ลดลงด้วยจำนวนต้นทุนคงที่ ตัวบ่งชี้นี้อาจเปลี่ยนแปลงไปตามกาลเวลา ดังนั้นจึงจำเป็นต้องกำหนดช่วงเวลาให้ชัดเจน

การคำนวณเพื่อการซื้อขาย

จะสร้างแผนภูมิคุ้มทุนสำหรับร้านค้าที่ขายกลุ่มผลิตภัณฑ์จำนวนมากได้อย่างไร แม้ว่าจะใช้ซอฟต์แวร์ เครื่องบินที่มีกราฟก็จะโหลดมากจนนักวิเคราะห์ต้องใช้เวลาในการ "ถอดรหัส" ผลลัพธ์ที่ได้รับ เพื่อประมาณจุดคุ้มทุน คุณสามารถใช้สูตรต่อไปนี้:

BEPincome = TFC*(100/i)

ดัชนี i กำหนดมาร์จิ้นการซื้อขายเฉลี่ย

พล็อตกราฟ

คนส่วนใหญ่รับรู้ข้อมูลในรูปแบบกราฟิกได้ดีกว่า หากต้องการกำหนดจุดคุ้มทุน คุณสามารถวาดกราฟคุ้มทุนใน Excel ได้ แกนตั้งมักจะกำหนดเงิน (ปริมาณรายได้ ต้นทุน ราคา ฯลฯ) แกนนอนแสดงลักษณะของหน่วยการผลิต (บางครั้ง)

ความรู้พื้นฐานทางคณิตศาสตร์บอกเราว่ากราฟต้นทุนคงที่เป็นเส้นตรงขนานกับแกนนอน กราฟต้นทุนผันแปรจะออกมาจากจุดกำเนิดของแกนพิกัด ในทำนองเดียวกัน ตารางการสร้างรายได้จะออกมาจากจุดเริ่มต้นของการนับถอยหลัง ในการกำหนดจุดคุ้มทุน จำเป็นต้องสร้างกราฟของยอดรวม เส้นนี้จะขนานกับต้นทุนผันแปร แต่จุดเริ่มต้นอยู่ที่แกนตั้งที่ระดับต้นทุนคงที่

จุดที่ตารางต้นทุนรวมตัดกับตารางรายได้จะเป็นตัวกำหนดจุดคุ้มทุนของการผลิต

เราจะบอกคุณเกี่ยวกับจุดคุ้มทุนขององค์กรสูตรและอัลกอริธึมสำหรับการคำนวณในรูปแบบการวิเคราะห์และกราฟิก

จุดคุ้มทุนขององค์กร(คะแนน CVP ภาษาอังกฤษ) แสดงให้เห็นว่าปริมาณการผลิตสินค้าและบริการตลอดจนยอดขายควรเป็นเท่าใดจึงจะครอบคลุมต้นทุนและค่าใช้จ่ายทั้งหมด จุดคุ้มทุนสามารถแสดงเป็นจำนวนผลิตภัณฑ์ที่ผลิต ในรูปทางการเงิน หรือจำนวนกำไรในอนาคตที่เป็นไปได้

ตัวบ่งชี้จุดคุ้มทุน เช่นเดียวกับตัวบ่งชี้ทางการเงินอื่นๆ ควรมีความหมายทางเศรษฐกิจ ดังนั้น จุดคุ้มทุนจึงทำหน้าที่เป็นตัวบ่งชี้ที่แสดงให้เห็นว่าการผลิตสินค้า/บริการขนาดใดที่มีความสำคัญต่อองค์กร โดยที่กำไรและขาดทุนมีค่าเท่ากับศูนย์ จุดคุ้มทุนใช้เพื่อวิเคราะห์สถานะทางการเงินขององค์กร ยิ่งปริมาณการผลิตและการขายสูงกว่าจุดวิกฤตนี้มากเท่าใด ความสามารถในการละลายและความแข็งแกร่งทางการเงินก็จะยิ่งดีขึ้นเท่านั้น

แบบจำลองการคำนวณจุดคุ้มทุนขององค์กร

เมื่อคำนวณจุดคุ้มทุน องค์กรต่างๆ จะใช้สมมติฐานและทำให้ความเป็นจริงง่ายขึ้นดังต่อไปนี้:

- ผลผลิตและต้นทุนของผลิตภัณฑ์มีความสัมพันธ์เชิงเส้นตรง (มีแนวโน้มการเปลี่ยนแปลงเชิงเส้น)

- ต้นทุนผันแปรและราคาผลิตภัณฑ์จะคงที่ตลอดระยะเวลาอนาคตที่อยู่ระหว่างการพิจารณา

- กำลังการผลิตคงที่ โครงสร้างของผลิตภัณฑ์ไม่เปลี่ยนแปลง

- สินค้าคงคลังของผลิตภัณฑ์สำเร็จรูปไม่มีนัยสำคัญและจะไม่บิดเบือนการประเมินจุดคุ้มทุนขององค์กร กล่าวอีกนัยหนึ่ง การผลิตเท่ากับยอดขาย

- ต้นทุนผันแปรสามารถคาดการณ์และประมาณได้อย่างแม่นยำในอนาคต

ดังที่เราเห็น เงื่อนไขในการประเมินจุดคุ้มทุนนั้นเหมาะสมอย่างยิ่ง: ตลาดที่มั่นคง การผลิต และเงื่อนไขขององค์กร ในความเป็นจริง ผลลัพธ์ของผลิตภัณฑ์ ยอดขาย และต้นทุนได้รับอิทธิพลจากปัจจัยภายนอกหลายประการที่ยากต่อการคาดการณ์ในช่วงเวลาการวางแผน อย่างไรก็ตาม เรามาพิจารณาแบบจำลองในอุดมคติสำหรับการคำนวณจุดคุ้มทุนขององค์กรกัน

ขั้นตอนการคำนวณจุดคุ้มทุนตาม A.D. เชอเรเมต

นักเศรษฐศาสตร์ในประเทศ อ. Sheremet ระบุ 3 ขั้นตอนหลักเพื่อกำหนดจุดคุ้มทุนขององค์กร

- รวบรวมข้อมูลที่จำเป็นสำหรับการวิเคราะห์ การประเมินระดับปริมาณการผลิต ยอดขายผลิตภัณฑ์ กำไรและขาดทุน

- การคำนวณขนาดของต้นทุนผันแปรและต้นทุนคงที่ การกำหนดจุดคุ้มทุนและโซนความปลอดภัย

- การประเมินระดับการขาย/การผลิตที่ต้องการเพื่อให้มั่นใจเสถียรภาพทางการเงินขององค์กร

หน้าที่ขององค์กรคือการกำหนดขีดจำกัดล่างของความมั่นคงทางการเงินและสร้างโอกาสในการเพิ่มเขตปลอดภัย

คุ้มทุน 2 สูตรคำนวณ

ด้านล่างนี้เป็นสูตรในการคำนวณจุดคุ้มทุนขององค์กร ตามกฎแล้ว พวกเขาใช้จุดคุ้มทุนที่แสดงในปริมาณการผลิตและมูลค่าเทียบเท่าทางการเงินของรายได้ที่สร้างขึ้น

สูตรการคำนวณจุดคุ้มทุนขององค์กรในรูปทางการเงิน

ควรสังเกตว่าต้นทุนผันแปรคำนวณต่อหน่วยผลผลิตไม่ใช่ยอดรวม

สูตรการคำนวณจุดคุ้มทุนขององค์กรในแง่กายภาพ

ตัวอย่างการคำนวณจุดคุ้มทุนใน Excel

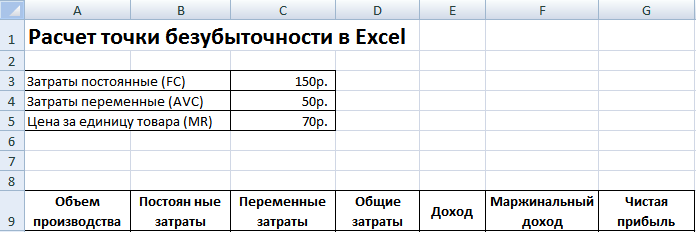

ต้นทุนคงที่ (เอฟซี)- เป็นต้นทุนที่ไม่ขึ้นอยู่กับการผลิต ตัวอย่างเช่น อาจเป็นค่าเช่าสถานที่ ค่าเช่า ภาษี เงินเดือนพนักงานธุรการ ฯลฯ

ต้นทุนผันแปร (เอวีซี)- เป็นต้นทุนที่แตกต่างกันไปขึ้นอยู่กับปริมาณการผลิต ต้นทุนผันแปร ได้แก่ ต้นทุนวัตถุดิบและวัสดุ การชำระค่าพลังงาน เชื้อเพลิง ค่าจ้างคนงาน ฯลฯ

ราคาต่อหน่วย (นาย)– หมายถึงราคาขายของผลิตภัณฑ์ที่ผลิต

มากรอกตัวบ่งชี้หลักใน Excel กัน ต้นทุนคงที่คือ 150 รูเบิล ต้นทุนผันแปรคือ 50 รูเบิล และราคาขายคือ 70 รูเบิล ต่อหน่วยการผลิต

คุ้มทุน พารามิเตอร์พื้นฐาน

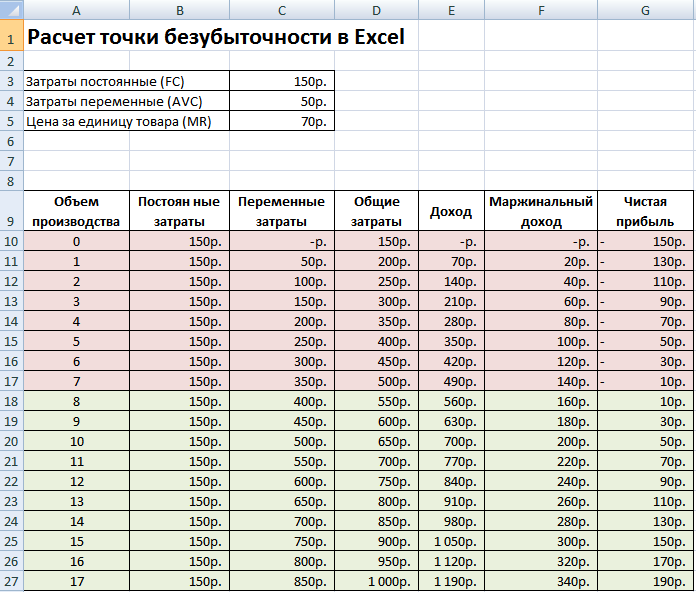

ในขั้นตอนถัดไป เราจะคำนวณว่าจำนวนกำไรสุทธิจะเปลี่ยนแปลงไปอย่างไรขึ้นอยู่กับการผลิต และกำหนดว่าจุดคุ้มทุนจะเกิดขึ้นที่ปริมาณการขายผลิตภัณฑ์เท่าใด มาสร้างตารางด้วยคอลัมน์ต่อไปนี้กัน

ต้นทุนคงที่ของคอลัมน์= ค3

ต้นทุนผันแปร=A10*$C$4

ต้นทุนทั้งหมด = ต้นทุนผันแปร + คงที่= B10+C10

รายได้= A10*$C$5

รายได้ส่วนเพิ่ม = รายได้ - ต้นทุนผันแปร = E10-C10

กำไรสุทธิ=E10-C10-B10

อย่างที่เราเห็น เริ่มจากผลิตภัณฑ์ที่ 8 กำไรสุทธิเป็นบวก และผลิตภัณฑ์ที่ 7 ยังคงเป็นลบ จุดคุ้มทุนเท่ากับปริมาณการผลิต 8 ชิ้น และรายได้จากการขาย 560 รูเบิล

|

★ (การคำนวณของ Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + พยากรณ์ความเคลื่อนไหวของหลักสูตร |

เพื่อความชัดเจนยิ่งขึ้น เราจะนำเสนอกราฟการเปลี่ยนแปลงในกำไรสุทธิขององค์กร โดยขึ้นอยู่กับปริมาณการผลิต/การขายผลิตภัณฑ์

คุณสามารถคำนวณและเปรียบเทียบตัวบ่งชี้จากการคำนวณอื่นๆ ได้ ซึ่งจะแสดงในรูปด้านล่าง หากระดับการผลิต/การขายในองค์กรปัจจุบันสอดคล้องกับ 17 ชิ้น ต่อเดือน อัตราความปลอดภัยคือ 190 รูเบิล

จุดคุ้มทุนและการฝึกใช้มัน

การวิเคราะห์จุดคุ้มทุนใช้เพื่อวัตถุประสงค์ต่างๆ ลองพิจารณาคำแนะนำและวัตถุประสงค์ในการใช้ตัวบ่งชี้นี้ ตารางด้านล่างแสดงวัตถุประสงค์ของการใช้ตัวบ่งชี้จุดคุ้มทุนที่เป็นไปได้ในแนวทางปฏิบัติทางเศรษฐกิจ

| ผู้ใช้ | วัตถุประสงค์ของการใช้งาน |

|

ผู้ใช้ภายใน |

|

| ผู้อำนวยการฝ่ายพัฒนา/ฝ่ายขาย | การคำนวณราคาที่เหมาะสมต่อหน่วยสินค้า การคำนวณระดับต้นทุนเมื่อองค์กรยังสามารถแข่งขันได้ การคำนวณและการจัดทำแผนการขาย |

| เจ้าของ/ผู้ถือหุ้น | การกำหนดปริมาณการผลิตที่องค์กรจะทำกำไรได้ |

| นักวิเคราะห์การเงิน | การวิเคราะห์สถานะทางการเงินขององค์กรและระดับความสามารถในการละลาย ยิ่งองค์กรอยู่ห่างจากจุดคุ้มทุนมากเท่าไหร่ เกณฑ์ความน่าเชื่อถือทางการเงินก็จะยิ่งสูงขึ้นเท่านั้น |

| ผู้อำนวยการฝ่ายผลิต | การกำหนดปริมาณการผลิตขั้นต่ำที่ต้องการในองค์กร |

|

ผู้ใช้ภายนอก |

|

| เจ้าหนี้ | การประเมินระดับความน่าเชื่อถือทางการเงินและความสามารถในการละลายขององค์กร |

| นักลงทุน | การประเมินประสิทธิผลของการพัฒนาองค์กร |

| สถานะ | การประเมินการพัฒนาที่ยั่งยืนขององค์กร |

การใช้แบบจำลองจุดคุ้มทุนใช้ในการตัดสินใจของฝ่ายบริหารและช่วยให้คุณสามารถให้คำอธิบายทั่วไปเกี่ยวกับสถานะทางการเงินขององค์กร ประเมินระดับการผลิตและการขายที่สำคัญเพื่อพัฒนาชุดมาตรการเพื่อเพิ่มความแข็งแกร่งทางการเงิน

ข้อดีและข้อเสียของแบบจำลองจุดคุ้มทุน

ลองพิจารณาข้อดีและข้อเสียหลักของแบบจำลองจุดคุ้มทุน

ข้อดีของโมเดลนี้คือความง่ายในการวิเคราะห์และการประเมินระดับการผลิตและการขายที่ต้องการเมื่อถึงระดับวิกฤติขั้นต่ำ ข้อเสียของแบบจำลองอยู่ที่เงื่อนไขและข้อจำกัดของการสร้างแบบจำลองนี้

- ความเป็นเส้นตรงของการเปลี่ยนแปลงในปริมาณการผลิตและการขาย สิ่งนี้ไม่ได้คำนึงถึงการระเบิดและการเปลี่ยนแปลงกะทันหันต่างๆ ที่มักพบในทางปฏิบัติจริง ความเป็นเส้นตรงได้รับอิทธิพลอย่างมากจากฤดูกาลของการเปิดตัวผลิตภัณฑ์ การเปลี่ยนแปลงความต้องการในภูมิภาค และการเกิดขึ้นของคู่แข่งรายใหม่ในตลาด ทั้งหมดนี้ทำให้เกิดการเปลี่ยนแปลงความต้องการในอนาคต เทคโนโลยีใหม่ๆ มีอิทธิพลอย่างมากต่อการผลิต ซึ่งเป็นตัวกำหนดปริมาณการขายด้วย

- โมเดลจุดคุ้มทุนสามารถใช้ได้ดีกับตลาดที่มีการแข่งขันต่ำและมีความต้องการของผู้บริโภคสำหรับผลิตภัณฑ์ที่ผลิตอย่างมั่นคง โลกาภิวัฒน์ของตลาดสร้างความต้องการผลิตภัณฑ์ระดับชาติที่ไม่แน่นอนมากขึ้น

- ต้นทุนวัตถุดิบระหว่างการผลิตอาจแตกต่างกันค่อนข้างมาก

- ปริมาณการขายได้รับอิทธิพลจากหลายปัจจัย: คุณภาพผลิตภัณฑ์ ขนาดของเครือข่ายตัวแทนจำหน่าย ฤดูกาล การตลาด ฯลฯ

- ใช้ไม่ดีสำหรับธุรกิจขนาดเล็กที่มีรูปแบบการขายผันผวน

ประวัติย่อ

แบบจำลองจุดคุ้มทุนช่วยให้คุณสามารถกำหนดขีดจำกัดขั้นต่ำที่ยอมรับได้สำหรับการขายและการผลิตผลิตภัณฑ์สำหรับองค์กร รุ่นนี้สามารถใช้ได้ดีกับองค์กรขนาดใหญ่ที่มีตลาดการขายที่มั่นคง การคำนวณจุดคุ้มทุนช่วยให้คุณสามารถกำหนดโซนปลอดภัย - ระยะทางขององค์กรจากระดับวิกฤติที่กำไรเป็นศูนย์

คุ้มทุน- ตัวบ่งชี้ทางการเงินมูลค่าที่กำหนดปริมาณการขายที่ต้องการสำหรับการดำเนินงานที่มั่นคงขององค์กรโดยไม่ทำให้เกิดการสูญเสียและผลกำไร

ความหมายทางเศรษฐกิจของจุดคุ้มทุน

โดยพื้นฐานแล้วจุดคุ้มทุนคือสิ่งที่เรียกว่า ปริมาณการผลิตที่สำคัญ- เมื่อถึงจุดคุ้มทุน กำไรและขาดทุนจะเท่ากับศูนย์

จุดคุ้มทุนเป็นมูลค่าสำคัญในการกำหนดสถานะทางการเงินของบริษัท ปริมาณการผลิตและการขายที่มากเกินไปเหนือจุดคุ้มทุนจะกำหนดความมั่นคงทางการเงินของบริษัท

อัลกอริทึมสำหรับการคำนวณจุดคุ้มทุน

ในการคำนวณจุดคุ้มทุน เราจะต้องแบ่งต้นทุนตามลักษณะ:

- ต้นทุนคงที่คือต้นทุนการผลิตที่ไม่ขึ้นอยู่กับปริมาณการผลิต (ปริมาณการขาย)

- ต้นทุนผันแปรคือต้นทุนที่เพิ่มขึ้นตามหน่วยผลิตภัณฑ์ที่ผลิตเพิ่มเติม (ขายเพิ่มเติม) แต่ละหน่วย

พิจารณาสัญกรณ์ต่อไปนี้:

วีร์ - รายได้

จริง - ยอดขาย (ปริมาณ, ชิ้น)

PostZ - ต้นทุนคงที่

PerZ - ต้นทุนผันแปร

ราคา-ราคา

SPerZ - ต้นทุนผันแปรเฉลี่ย

วัณโรค - จุดคุ้มทุน

TBnat - จุดคุ้มทุนในแง่กายภาพ (หน่วยการผลิต, ชิ้น)

สูตรคำนวณจุดคุ้มทุน (ในแง่การเงิน):

TB = ไวร์ * PostZ / (ไวร์ - PerZ)

สูตรคำนวณจุดคุ้มทุน (ในแง่กายภาพ):

TBnat = PostZ / (ราคา - SPerZ)

ตัวอย่างการคำนวณจุดคุ้มทุน

ข้อมูลเริ่มต้น:

ประสบการณ์ = 100,000

จริง = 50

โพสต์Z = 15,000

เปอร์ซ = 25,000

ข้อมูลที่คำนวณ:

ราคา = ไวร์ / เรียล = 100,000 / 50 = 2,000

SPerZ = PerZ / เรียล = 25000 / 50 = 500วัณโรค= Vyr * PostZ / (Vyr - PerZ) = 100,000 * 15,000 / (100,000 - 25,000) = 20,000 รูเบิล

ทีบีแนท= PostZ / (ราคา - SPZ) = 15,000 / (2000-500) = 10 ชิ้น.

จุดคุ้มทุนจะแสดงบนแผนภูมิที่จุดตัดของเส้นต้นทุนรวมกับเส้นรายได้ ณ จุดนี้ บริษัทจะครอบคลุมต้นทุนทั้งหมดและทำกำไรเป็นศูนย์

เส้นต้นทุนคงที่และต้นทุนผันแปรจะแสดงบนกราฟเพื่อใช้อ้างอิงเพื่อดูว่าต้นทุนประเภทใดประเภทหนึ่งส่งผลต่อปริมาณต้นทุนรวมเมื่อใดและอย่างไร

โดยทั่วไป กราฟจะสะท้อนถึงการเปลี่ยนแปลงในตัวบ่งชี้ที่อธิบายไว้ก่อนหน้านี้ทั้งหมด (รายได้ คงที่และผันแปร รวมถึงต้นทุนรวม) ขึ้นอยู่กับปริมาณการผลิต (ระดับเปอร์เซ็นต์ในแนวนอน)

การคำนวณจุดคุ้มทุนใน Excel (พร้อมกราฟ!)

การใช้ MS Excel และตารางการคำนวณของเรา ทำให้คุณสามารถคำนวณจุดคุ้มทุนได้อย่างรวดเร็วและชัดเจน และสร้างกราฟของจุดคุ้มทุนได้ คุณจะต้องป้อนค่าเริ่มต้นเพียง 4 ค่าเท่านั้น ตารางจะคำนวณอย่างอื่น!

จากปัญหาในตำราเรียน จุดคุ้มทุนคำนวณง่ายๆ แต่การฝึกฝนจริงนั้นซับซ้อนกว่าตัวอย่างทั่วไป หากคุณไม่คำนึงถึงความแตกต่างมากมายเมื่อคำนวณผลลัพธ์จะไม่ถูกต้อง ในบทความเราจะพูดถึงคุณสมบัติของการกำหนดตัวบ่งชี้นี้และจัดทำแบบจำลอง Excel สำหรับการคำนวณ มันจะช่วยคุณแยกต้นทุนคงที่และต้นทุนผันแปร และค้นหาขีดจำกัดรายได้ที่เกินกว่าจุดเริ่มต้นของโซนกำไร

จุดคุ้มทุนก็คือ

มิฉะนั้นจะเรียกว่าวิกฤติหรือ "ตาย" มันแสดงรายได้ที่กำไรจากการขายจะเป็นศูนย์ ในสถานการณ์นี้:

- รายได้จากการขายครอบคลุมค่าใช้จ่ายคงที่และค่าใช้จ่ายผันแปรสำหรับกิจกรรมหลักทั้งหมด

- โซนขาดทุนได้ผ่านไปแล้ว

- โซนกำไรยังไม่เริ่ม

ความสำคัญของตัวบ่งชี้นี้คือช่วย:

- วางแผนปริมาณการขาย ไม่เพียงแต่ในระดับศูนย์เท่านั้น แต่ยังรวมถึงการดำเนินงานหรือกำไรสุทธิที่กำหนดด้วย

- วิเคราะห์ความเสี่ยงของธุรกิจโดยการคำนวณส่วนต่างของความปลอดภัยทางการเงิน

- ปรับโครงสร้างการแบ่งประเภทให้เหมาะสม โดยปล่อยให้ผลิตภัณฑ์ส่วนเพิ่มอยู่ในสายการผลิต

- ปรับนโยบายการกำหนดราคาให้เหมาะสม ฯลฯ

ดาวน์โหลดและใช้งาน:

ด้วยข้อดีทั้งหมดของจุดคุ้มทุน จึงมีข้อเสียเปรียบเชิงวัตถุประสงค์: การคำนวณขึ้นอยู่กับข้อจำกัดหลายประการ สิ่งเหล่านี้นำไปสู่การแยกทฤษฎีออกจากการปฏิบัติอย่างมีนัยสำคัญ และไม่อนุญาตให้ใช้สูตรกับกระบวนการผลิตหรือกระบวนการทางการค้าใดๆ เพียงอย่างเดียว ต่อไปนี้เป็นสมมติฐานที่สำคัญที่ต้องทราบเมื่อคำนวณจุดตาย:

- องค์กร ผลิตสินค้าเพียงประเภทเดียวเท่านั้นหรือ ขายสินค้าหนึ่งรายการ- ข้อจำกัดนี้เป็นพื้นฐานของสูตรดั้งเดิม ต่อไปในบทความเราจะมาดูกันว่าคุณสามารถหลีกเลี่ยงและคำนวณการผลิตหลายรายการได้อย่างไร อย่างไรก็ตาม โปรดจำไว้ว่า: วิธีการนี้ไม่ถือเป็นวิธีการคำนวณขั้นพื้นฐาน

- ทั้งหมด ค่าใช้จ่ายชัดเจน แบ่งออกเป็นค่าคงที่และตัวแปร- ไม่มีองค์ประกอบคงที่ตามเงื่อนไขหรือแปรผันตามเงื่อนไข ดังนั้นพฤติกรรมของต้นทุนจึงเป็นเส้นตรง สำหรับค่าคงที่ นี่คือค่าเดียวกัน สำหรับตัวแปร - จำนวนเงินที่เป็นสัดส่วนโดยตรงกับปริมาณการขาย ไม่ต้องสงสัยเลยว่านี่เป็นการแตกแยกจากความเป็นจริง และยังเป็นปัญหาที่ใหญ่ที่สุดในการคำนวณจุดคุ้มทุน

- องค์กรดำเนินงานในสภาวะที่มีความเสถียรสูง- ราคาของผลิตภัณฑ์ตลอดจนมูลค่าของต้นทุนคงที่และต้นทุนผันแปรมีค่าคงที่ ในความเป็นจริงสิ่งนี้ไม่ได้เกิดขึ้น ดังนั้นการคำนวณจึงสามารถทำได้โดยใช้ค่าเฉลี่ย

- ปริมาณการขายจะเท่ากับปริมาณการผลิตเสมอ- นั่นคือไม่มีงานอยู่ระหว่างดำเนินการ และยอดดุลของผลิตภัณฑ์สำเร็จรูปและสินค้าเป็นศูนย์หรือไม่เปลี่ยนแปลง ในสถานการณ์เช่นนี้ จำนวนค่าใช้จ่ายทั้งหมดในระหว่างเดือนจะกลายเป็นค่าใช้จ่ายและลดผลลัพธ์ทางการเงิน

รูปที่ 1 จุดคุ้มทุนคืออะไร: คำจำกัดความและสูตร

คุณสามารถกำหนดจุดคุ้มทุนได้โดยใช้สูตรหรือใช้กราฟ ลองดูทั้งสองวิธี

จุดคุ้มทุน: สูตรและตัวอย่าง

สูตรคำนวณจุดคุ้มทุนหาได้ง่ายจากสมการต่อไปนี้:

รายได้ – ค่าใช้จ่ายสำหรับกิจกรรมปกติ = กำไร (ขาดทุน) จากการขาย

ทางด้านขวาของสูตรที่จุด “ตาย” เท่ากับศูนย์ ลองนึกภาพทางซ้ายผ่านผลรวมของค่าใช้จ่ายผันแปรและค่าใช้จ่ายคงที่ มันจะออกมาดังนี้:

0 = รายได้ – ค่าใช้จ่ายผันแปร – ค่าใช้จ่ายคงที่

จากสมมติฐานข้างต้น เรามีความเท่าเทียมกันอีกสองประการ:

รายได้ = ราคา × จำนวนยอดขาย

ต้นทุนผันแปร = ต้นทุนผันแปรต่อหน่วย × จำนวนการขาย

ดังนั้นความเสมอภาคดั้งเดิมจึงถูกแปลงเป็นดังนี้:

ราคา × จำนวนการขาย – ต้นทุนผันแปรต่อหน่วย × จำนวนการขาย – ต้นทุนคงที่ = 0

หากเราแยกจำนวนยอดขายออกจากสูตรนี้ เราจะได้จุดคุ้มทุนในแง่กายภาพ นี่คือปริมาณของแบทช์ที่ต้องขายเพื่อให้คุ้มทุน ลองคูณมูลค่าของมันด้วยราคา - จากนั้นเราจะพบลักษณะทางการเงินของจุดที่ "ตาย" นี่คือรายได้ที่จะให้ผลกำไรจากการดำเนินงานเป็นศูนย์ แบบจำลองการคำนวณขั้นสุดท้ายจะเป็นเช่นนี้

จุดคุ้มทุนในแง่กายภาพ: สูตร

ตัวหารของสูตร - ความแตกต่างระหว่างราคาและต้นทุนผันแปรต่อหน่วยของผลิตภัณฑ์ - เรียกว่า รายได้ส่วนเพิ่มหรือ เงินสมทบต่อหน่วย- หากเราคำนึงถึงประเด็นนี้ด้วย เวอร์ชันสุดท้ายของนิพจน์จะเป็นดังนี้:

แบบจำลอง Excel สำหรับการคำนวณจุดคุ้มทุนสำหรับกำไรสุทธิที่กำหนด

หากคุณต้องการกำหนดปริมาณการขายที่จะครอบคลุมค่าใช้จ่ายของบริษัทและระบุกำไรสุทธิเป้าหมาย ให้ใช้โมเดล Excel สำเร็จรูปจากโซลูชันนี้ มันจะช่วยให้คุณคำนวณจุดคุ้มทุนและส่วนต่างความแข็งแกร่งทางการเงินได้อย่างรวดเร็ว

จุดคุ้มทุนในแง่การเงิน (มูลค่า): สูตร

โดยหลักการแล้วเราสามารถหยุดด้วยวิธีนี้ได้ หรือคุณสามารถไปต่อได้: หารตัวเศษและส่วนของเศษส่วนด้วยราคา แล้วได้สูตรที่มีตัวบ่งชี้ใหม่ในที่สุด

ราคาในตัวเศษจะลดลงและในตัวส่วนพร้อมกับรายได้ส่วนเพิ่มต่อหน่วยจะกำหนดมูลค่า อัตราส่วนรายได้ส่วนเพิ่มหรือ ผลตอบแทนจากการขายเล็กน้อย- ผลลัพธ์ที่ได้คือสูตร:

มาดูกันว่าสูตรทำงานอย่างไรพร้อมตัวอย่าง

ตัวอย่างที่ 1 องค์กรผลิตผลิตภัณฑ์ประเภทหนึ่ง ก.

ระดับคุ้มทุนคือ:

200,000 ÷ 4,000 = 50 หน่วย

200,000 ۞ (4,000 ۞ 10,000) = 200,000 ۞ 0.4 = 500,000 ถู หรือสิ่งที่เหมือนกัน

50 ยูนิต × 10,000 ถู = 500,000 ถู (ข้อเสียของวิธีนี้คือคุณต้องคำนวณมูลค่าที่แท้จริงของจุดที่ "ตาย" ก่อน การคำนวณผ่านสัมประสิทธิ์รายได้ส่วนเพิ่มช่วยให้คุณหลีกเลี่ยงสิ่งนี้ได้)

จุดคุ้มทุน: แผนภูมิและตัวอย่าง

จุดคุ้มทุนสำหรับเงื่อนไขจากตัวอย่างที่ 1 สามารถพบได้ง่ายในรูปแบบกราฟิก ในการดำเนินการนี้ เราจะแสดงปริมาณการขายเป็นหน่วยตามแกน X และองค์ประกอบทางการเงินตามแกน Y นอกจากนี้ คุณจะต้องมีสี่บรรทัด:

- ประการแรกคือค่าใช้จ่ายคงที่ มันง่ายที่สุดในการสร้าง เนื่องจากต้นทุนคงที่มีมูลค่าคงที่ นี่จึงเป็นเส้นแนวนอนที่ระดับ 200,000 รูเบิล

- ประการที่สองคือค่าใช้จ่ายผันแปร จุดเริ่มต้นจะอยู่ที่จุดศูนย์ของแกน X และ Y ความต่อเนื่องจะคำนวณโดยใช้สูตร: 6,000 × จำนวนยอดขาย;

- ที่สามคือค่าใช้จ่ายทั้งหมด นี่คือผลรวมของค่าใช้จ่ายคงที่และค่าใช้จ่ายผันแปร ดังนั้นลองเพิ่มบรรทัดที่สองเป็นระดับของค่าใช้จ่ายแรก

- ประการที่สี่คือเพื่อรายได้ การก่อสร้างจะคล้ายกับเส้นต้นทุนผันแปร เริ่มต้นที่จุดศูนย์ด้วย และสมการคือ 10,000 × จำนวนยอดขาย

ให้เราระลึกว่าจุดคุ้มทุนคือความเท่าเทียมกันของรายได้และค่าใช้จ่ายสำหรับกิจกรรมปกติ ดังนั้นค่าที่ต้องการจะอยู่ที่จุดตัดของเส้นที่ 3 และ 4

นี่คือตารางที่มีข้อมูลที่เราวางแผนจุดคุ้มทุนใน Excel

|

ตัวชี้วัด |

ปริมาณการขายหน่วย |

|||||

|

ค่าใช้จ่ายคงที่ถู |

||||||

|

ค่าใช้จ่ายผันแปรถู |

||||||

|

ค่าใช้จ่ายทั้งหมดถู |

||||||

|

รายได้ถู |

||||||

สูตรคุ้มทุนนั้นง่ายมาก จำเป็นต้องบวกต้นทุนคงที่ทั้งหมดสำหรับบริษัทหรือผลิตภัณฑ์ที่วิเคราะห์แล้วหารด้วยอัตรากำไรขั้นต้นที่เกี่ยวข้อง ผลลัพธ์คือระดับการขายที่บริษัทจะไม่ขาดทุนหรือมีรายได้ นี่คือจุดคุ้มทุน สูตรมีลักษณะเช่นนี้

รูปที่ 2 จุดคุ้มทุน: กราฟใน Excel

คำอธิบายแผนภูมิ: โซนกำไรสะท้อนถึงกำไรจากการขาย ไม่ใช่กำไรสุทธิ

ตามที่ระบุไว้ในตอนต้นของบทความ การคำนวณจุดคุ้มทุนสำหรับข้อมูลเริ่มต้นแบบง่ายนั้นไม่มีอะไรซับซ้อน ความยากลำบากเริ่มต้นขึ้นเมื่อพยายามนำทฤษฎีมาประยุกต์ใช้กับการปฏิบัติงานของบริษัท เพื่อฝึกฝนซึ่ง:

- ต้นทุนและราคาเปลี่ยนแปลง

- ค่าใช้จ่ายไม่ได้ขึ้นอยู่กับปริมาณการขายโดยตรง

- การผลิตหลายผลิตภัณฑ์แพร่หลายหรือมีการขายผลิตภัณฑ์มากกว่าหนึ่งประเภท

- ปริมาณการขายส่วนใหญ่มักไม่เท่ากับปริมาณการผลิต ดังนั้น ต้นทุนและค่าใช้จ่ายจึงไม่เท่ากัน

คำถามที่ 1. จะแยกต้นทุนคงที่และต้นทุนผันแปรได้อย่างรวดเร็วได้อย่างไร

ขั้นตอนที่สำคัญที่สุดในการคำนวณจุดคุ้มทุนคือการแบ่งต้นทุนออกเป็นค่าคงที่และตัวแปรอย่างถูกต้อง หากองค์กรสรุปข้อมูลในบริบทนี้แล้วเช่นในรายงานการจัดการก็จะไม่มีปัญหาในการนำวิธีการไปใช้ เมื่อไม่มีการแบ่งแยกเช่นนี้ ก็ต้องอาศัยความพยายามเพิ่มเติม

หากคุณมีเวลาศึกษาข้อมูลการบัญชีโดยละเอียด: งบดุลพร้อมรายละเอียดการวิเคราะห์หรือแม้แต่บัตรบัญชีจากโปรแกรม 1C ให้ใส่ใจกับตาราง มันแสดงสิ่งที่รวมอยู่ในต้นทุนผันแปร โปรดทราบว่าคำแนะนำของเราเป็นเพียงการประมาณเท่านั้น ข้อมูลส่วนใหญ่ถูกกำหนดโดยข้อมูลเฉพาะของบริษัทของคุณ เช่น วิธีคำนวณเงินเดือนพนักงาน วิธีตัดวัสดุ เป็นต้น

ตารางที่ 1. สิ่งที่หมายถึงต้นทุนผันแปร

|

ต้นทุนตามองค์ประกอบ |

ตัวอย่างส่วนประกอบของตัวแปร |

|

1. ค่าตอบแทน |

|

|

2. การบริจาคเพื่อสังคม |

(30% + อัตราเงินสมทบกองทุนประกันสังคมสำหรับอุบัติเหตุในการทำงานและโรคจากการทำงาน) × ค่าจ้างบรรทัดที่ 1 |

|

3. ต้นทุนวัสดุ |

|

|

4. ค่าเสื่อมราคา |

ค่าเสื่อมราคาของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนหากเลือกวิธีตามสัดส่วนกับปริมาณการผลิต (งาน) เป็นวิธีคงค้าง |

ฉันจะหาข้อมูลเกี่ยวกับต้นทุนผันแปรได้จากที่ไหน? ต้นทุนผันแปรมักเป็นต้นทุนทางตรงเช่นกัน ตัวอย่างเช่น สำหรับเงินเดือนคนงาน นี่น่าจะเป็นการหมุนเวียนตามรายการบัญชี เดบิต 20 เครดิต 70 จุดสำคัญที่นี่คือบัญชีเดบิตของต้นทุนการผลิตหลัก

หลักการเดียวกันนี้ใช้กับ:

- เงินสมทบทางสังคมจากเงินเดือนคนงาน - มูลค่าการซื้อขายตามที่บันทึกไว้ เดบิต 20 เครดิต 69;

- วัสดุพื้นฐาน – มูลค่าการซื้อขาย เดบิต 20 เครดิต 10

ในกรณีอื่นๆ ทั้งหมด สิ่งสำคัญคือต้องเข้าใจว่าการกระจายต้นทุนเป็นต้นทุนคงที่และต้นทุนผันแปรนั้นเป็นกระบวนการที่ต้องใช้ความอุตสาหะมาก เหตุผลก็คือการใช้จ่ายประเภทเดียวกันจะแปรผันสำหรับองค์กรหนึ่งและถาวรหรือกึ่งถาวรสำหรับอีกองค์กรหนึ่ง เปรียบเทียบกล่องใส่เครื่องประดับในร้านขายเครื่องประดับกับถุงพลาสติกในไฮเปอร์มาร์เก็ต บางส่วนขายแยกส่วนบางส่วนแจกฟรี สำหรับแบบแรกมีการพึ่งพาปริมาณการขายโดยตรง สำหรับแบบหลังนั้นเป็นแบบมีเงื่อนไข แม้ว่าทั้งคู่จะเกี่ยวข้องกับบรรจุภัณฑ์และต้นทุนวัสดุในท้ายที่สุด

ทุกสิ่งที่ไม่อยู่ในตารางสามารถรวมอยู่ในต้นทุนคงที่ได้ อย่างไรก็ตามมีความแตกต่างบางประการที่นี่เช่นกัน ค่าใช้จ่ายที่เกิดซ้ำบางส่วนเกี่ยวข้องโดยตรงกับผลิตภัณฑ์เฉพาะ ไม่ใช่กิจกรรมขององค์กรโดยรวม สมมติว่าองค์กรหนึ่งให้บริการด้านกฎหมายห้าประเภท แต่มีเพียงประเภทเดียวเท่านั้นที่ได้รับการโฆษณาอย่างจริงจัง ในสถานการณ์เช่นนี้ ต้นทุนการโฆษณาคงที่ไม่ควรถูกโยนเข้าไปใน “หม้อต้มน้ำ” ทั่วไปเมื่อคำนวณจุดคุ้มทุน ถือว่าสมเหตุสมผลกว่าที่จะระบุแหล่งที่มาของบริการที่โฆษณาเท่านั้น

อีกตัวอย่างหนึ่ง: ต้นทุนคงที่ในการเช่าสถานที่ในองค์กรที่เกี่ยวข้องกับการบริการรถยนต์ งานเจ็ดประเภทของเธอคือการทาสีรถยนต์ และสถานที่เช่าเพื่อจุดประสงค์ในการทาสีรถยนต์ที่นั่นเท่านั้น เป็นผลให้องค์ประกอบของการใช้จ่ายนี้เชื่อมโยงโดยตรงกับรายการใดรายการหนึ่ง ซึ่งหมายความว่าการกระจายค่าเช่าให้กับงานที่เหลืออีก 6 ประเภทไม่ถูกต้อง

จะทำอย่างไรในสถานการณ์ที่คล้ายกัน? คำตอบที่ถูกต้องคือการใช้แนวทางที่รอบคอบในการจัดการบัญชีการจัดการ ในตัวอย่างที่อธิบายไว้ ควรมุ่งเน้นไปที่วิธีการคิดต้นทุนโดยตรงที่พัฒนาแล้ว

อย่างไรก็ตาม หากการบัญชีการจัดการในองค์กรของคุณยังอยู่ในช่วงเริ่มต้นหรือสถานการณ์ของคุณอยู่ในขอบเขตที่คุณต้อง "คำนวณอย่างรวดเร็ว" เราเสนอสองทางเลือกให้คุณในการแยกส่วนประกอบคงที่และตัวแปร ทั้งสองอย่างไม่ถูกต้องมากนัก แต่มีน้อยในแง่ของแรงงานและเวลา เหล่านี้คือวิธีการ:

- จุดสูงสุดและต่ำสุดหรือจุดต่ำสุด;

- กำลังสองน้อยที่สุดหรือการวิเคราะห์การถดถอย

ด้วยความช่วยเหลือของพวกเขา คุณจะได้รับฟังก์ชันต้นทุนในรูปแบบต่อไปนี้โดยอิงตามข้อมูลเริ่มต้นที่ค่อนข้างทั่วไป

Y = ต้นทุนคงที่ + ต้นทุนผันแปรต่อหน่วย ×เอ็กซ์,

มาดูกันว่าวิธี minimax ทำงานอย่างไร

ตัวอย่างที่ 2องค์กรผลิตผลิตภัณฑ์ประเภทหนึ่ง A ในระหว่างหกเดือน ปริมาณการขายในหน่วยและต้นทุนที่เกี่ยวข้องเปลี่ยนแปลงดังนี้:

|

ตัวบ่งชี้ |

เดือน |

|||||

|

มกราคม |

กุมภาพันธ์ |

มีนาคม |

เมษายน |

มิถุนายน |

||

|

ปริมาณการขายหน่วย |

||||||

|

ต้นทุนรวมของผลิตภัณฑ์พันรูเบิล |

||||||

จากข้อมูลนี้คุณต้องเลือกสองช่วงเวลา: โดยมีมูลค่าสูงสุดและต่ำสุดของปริมาณการขาย เหล่านี้จะเป็นเดือนมกราคมและพฤษภาคม

ต้นทุนคงที่ = ค่าใช้จ่ายสูงสุด – ต้นทุนผันแปรต่อหน่วย × ปริมาณการขายสูงสุด

ผลการคำนวณตามข้อมูลตัวอย่าง:

- ต้นทุนผันแปรต่อหน่วย = (928 – 724) ÷ (134 – 100) = 6,000 รูเบิล;

- ต้นทุนคงที่ = 928 – 6 × 134 = 124,000 รูเบิล;

- ฟังก์ชันรายจ่าย – Y = 124,000 + 6,000 × X

ที่จริงแล้ว เราได้แจกแจงต้นทุนอย่างรวดเร็วเป็นต้นทุนคงที่และต้นทุนผันแปร หากในสูตรเราแทนที่ผลิตภัณฑ์ "ราคา × X" แทน Y เราจะได้แบบจำลองเริ่มต้นสำเร็จรูปสำหรับคำนวณจุดคุ้มทุน

การแยกต้นทุนคงที่และต้นทุนผันแปร Excel - model: ใส่ค่าปริมาณการขายและค่าใช้จ่ายรวมลงในแผ่นงานพร้อมข้อมูลต้นฉบับ ผลลัพธ์จะมีฟังก์ชันต้นทุนสองฟังก์ชันพร้อมกัน: ทั้งค่าต่ำสุดและค่ากำลังสองน้อยที่สุด

โปรดทราบว่าวิธีการนี้อยู่ภายใต้ข้อจำกัดเดียวกันกับการกำหนดจุดคุ้มทุน ในความเป็นจริง แทนที่จะคำนึงถึงปริมาณการขาย ควรคำนึงถึงปริมาณการผลิต จำนวนชั่วโมงทำงานของคนงาน ฯลฯ ผลลัพธ์จะเป็นฟังก์ชันต้นทุนแทนที่จะเป็นฟังก์ชันค่าใช้จ่าย

คำถามที่ 2. จะทำอย่างไรเมื่อเผชิญกับการเปลี่ยนแปลงราคา?

สมมติฐานประการหนึ่งเมื่อคำนวณจุดคุ้มทุนคือราคาขายคงที่ แต่จะทำอย่างไรในสถานการณ์ที่ราคาของบริษัทมีความยืดหยุ่นและเปลี่ยนแปลงมากถ้าไม่ทุกวันก็ทุกสัปดาห์? คำแนะนำของเรา: ใช้ค่าเฉลี่ยถ่วงน้ำหนัก แน่นอนว่าความแม่นยำของการคำนวณจะต้องทนทุกข์ทรมานอีกครั้ง แต่หากงานของคุณคือการค้นหาสถานการณ์คุ้มทุนแม้ในแง่ทั่วไป ตัวเลือกนี้ก็เหมาะสม

และคำแนะนำอีกประการหนึ่ง: ใช้ราคา "สุทธิ" นั่นคือไม่รวมภาษีมูลค่าเพิ่มและภาษีสรรพสามิตอยู่ด้วย ภาษีเหล่านี้ไม่ใช่รายได้ขององค์กร แม้ว่าภาษีเหล่านี้จะ "นั่ง" เป็นส่วนหนึ่งของรายได้รวมก็ตาม หากไม่ได้รับการยกเว้น จุดคุ้มทุนจะถูกประเมินต่ำเกินไปเนื่องจากอัตรากำไรของผลิตภัณฑ์ที่ประเมินไว้สูงเกินไป

ขอบคุณที่ทำแบบทดสอบ

เรารู้ผลลัพธ์แล้ว คุณก็หาคำตอบได้เช่นกัน ↓

ค้นหาผลลัพธ์

คำถามที่ 3. แล้วภาษีที่ไม่เป็นส่วนหนึ่งของต้นทุน (ภาษีมูลค่าเพิ่ม ภาษีสรรพสามิต และภาษีเงินได้) ล่ะ?

พื้นฐานในการคำนวณภาษีมูลค่าเพิ่มและภาษีสรรพสามิตคือรายได้จากการขายสำหรับภาษีกำไร - ความแตกต่างระหว่างรายได้และค่าใช้จ่ายที่นำมาพิจารณาเมื่อคำนวณ ปรากฎว่าภาษีทั้งสามนี้ไม่ใช่ต้นทุน ซึ่งหมายความว่าเมื่อคุณคำนวณจุดคุ้มทุน ภาษีมูลค่าเพิ่ม ภาษีสรรพสามิต และภาษีเงินได้ก็อาจถูกละเลยได้ ต่อไปนี้เป็นเหตุผลบางประการสำหรับแนวทางนี้:

- จำนวนภาษีมูลค่าเพิ่ม "ขาเข้า" หากเป็นไปตามข้อกำหนดของรหัสภาษีของสหพันธรัฐรัสเซียจะได้รับการชำระคืนจากงบประมาณ ซึ่งหมายความว่าเมื่อคำนวณต้นทุนคงที่และต้นทุนผันแปร ให้นำต้นทุน "สุทธิ" ของสิ่งที่คุณซื้อจากซัพพลายเออร์หรือผู้รับเหมาไปใช้ทันที ท้ายที่สุดคุณยังคงยอมรับ VAT เป็นการชดเชย ซึ่งหมายความว่าคุณจะไม่ต้องเสียค่าใช้จ่ายใด ๆ ข้อยกเว้นคือภาษีมูลค่าเพิ่ม "อินพุต" ซึ่งองค์กรไม่มีสิทธิ์หัก เช่น เนื่องจากไม่มีใบแจ้งหนี้หรือเนื่องจากกิจกรรมขององค์กรไม่ต้องเสียภาษีมูลค่าเพิ่ม

- จำนวนภาษีมูลค่าเพิ่มจากการขายของบริษัทของคุณไม่ใช่ต้นทุน แต่เป็นการลดรายได้เพื่อนำไปหักลดหย่อนภาษี นั่นคือเหตุผลที่ให้คำแนะนำข้างต้น: ให้คำนึงถึงราคาขายเมื่อคำนวณจุดคุ้มทุนโดยไม่ต้องคำนึงถึงภาษีนี้ วิธีนี้ทำให้คุณสามารถลดรายได้ได้ทันทีและคำนึงถึงเฉพาะส่วนที่จะยังคงอยู่ในองค์กรเท่านั้น

- การคำนวณจุดคุ้มทุนจะดำเนินการโดยไม่มีกำไรจากการขาย และไม่ใช่ผลลัพธ์ทางการเงินสุทธิ ในระดับกำไรจากการขาย ภาษีเงินได้ไม่มีนัยสำคัญ จึงสามารถละเว้นได้ อย่างไรก็ตาม ด้านล่างนี้เราจะแสดงให้เห็นว่าผลกระทบดังกล่าวถูกนำมาพิจารณาอย่างไรเมื่อจำเป็นต้องคำนวณยอดขายตามระดับกำไรสุทธิที่กำหนด

การชำระเงินอื่นๆ ทั้งหมดตามงบประมาณที่บริษัทจ่ายจะจัดเป็นค่าใช้จ่ายคงที่ เนื่องจากไม่ได้เชื่อมโยงโดยตรงกับปริมาณการขาย ตัวอย่างเช่น ภาษี:

- ลงไปที่พื้น;

- ภาษีการขนส่ง

เพื่อให้เข้าใจถึงความซับซ้อนของการใช้สูตรคลาสสิกในการคำนวณจุดคุ้มทุนในสภาพแวดล้อมการผลิตที่มีหลายรายการ เรามาแก้ไขตัวอย่างที่ 1 กัน

ตัวอย่างที่ 3ปล่อยให้องค์กรผลิตผลิตภัณฑ์ A, B และ C ไม่ใช่หนึ่งรายการ แต่มีสามประเภทด้วยพารามิเตอร์ต่อไปนี้:

ถ้าเราลองใช้สูตรสำหรับจุดคุ้มทุนในแง่ฟิสิกส์ ก็จะไม่มีอะไรเกิดขึ้น เหตุผลก็คือไม่ทราบแน่ชัดว่าต้นทุนคงที่มีการกระจายระหว่างผลิตภัณฑ์ประเภทต่างๆ อย่างไรและมีการกระจายต้นทุนทั้งหมดหรือไม่

เมื่อมีข้อมูลเกี่ยวกับวิธีการแบ่ง 600,000 รูเบิลอย่างแน่นอน ต้นทุนคงที่ระหว่างผลิตภัณฑ์ ที่จริงแล้วการคำนวณก็ไม่ต่างจากตัวอย่างที่ 1 ที่มีรายการเดียว

แต่ข้อมูลดังกล่าวจะปรากฏเฉพาะในองค์กรที่ใช้วิธีการดูดซับต้นทุนทั้งหมดเท่านั้น หากองค์กรใช้การคิดต้นทุนโดยตรงเมื่อคำนวณต้นทุน ต้นทุนคงที่เต็มจำนวนจะถูกใช้เพื่อลดผลลัพธ์ทางการเงินโดยไม่แจกแจงตามประเภทของผลิตภัณฑ์ จะคำนวณจุดคุ้มทุนในกรณีนี้ได้อย่างไร?

ในการดำเนินการนี้ อย่างน้อยที่สุด คุณจะต้องมีข้อมูลเกี่ยวกับโครงสร้างการขาย นั่นคือจำนวนยอดขายของผลิตภัณฑ์ B และ C สำหรับการขายผลิตภัณฑ์ A หนึ่งครั้ง โปรดทราบว่าสิ่งเหล่านี้อาจเป็นทั้งตัวเลขจริงโดยเฉลี่ยและตัวเลขที่วางแผนไว้โดยประมาณ

สมมติว่าโครงสร้างการขายของบริษัทเป็นดังนี้

- ผลิตภัณฑ์ ก – 50% (0.5);

- ผลิตภัณฑ์ B – 30% (0.3);

- ผลิตภัณฑ์ C – 20% (0.2)

เนื่องจากไม่ทราบปริมาณการขายจริงในหน่วย เราจะใช้เป็น X ในการคำนวณเราจะใช้สูตรตั้งแต่ต้นบทความ:

ราคา × จำนวนการขาย – ต้นทุนผันแปรต่อหน่วย × จำนวนการขาย – ต้นทุนคงที่ = 0

เป็นผลให้เราได้รับ:

|

ตำแหน่งระบบการตั้งชื่อ |

ราคา × ปริมาณการขาย |

ต้นทุนผันแปรต่อหน่วย × จำนวนยอดขาย |

ค่าใช้จ่ายคงที่ |

|

สินค้า ก |

10,000 × 0.5 × X |

6,000 × 0.5 × X |

|

|

สินค้าบี |

15,000 × 0.3 × X |

13,000 × 0.3 × X |

|

|

สินค้าค |

34,000 × 0.2 × X |

28,000 × 0.2 × X |

|

16,300 × X – 12,500 × X – 600,000 = 0;

ซึ่งหมายความว่าด้วยโครงสร้างการขายเพื่อให้เกือบเป็นศูนย์ (เกือบเนื่องจากมีการปัดเศษในการคำนวณ) องค์กรจึงจำเป็นต้องขาย:

- สินค้า A – 79 ยูนิต (158 × 0.5);

- สินค้า B – 47 ยูนิต (158 × 0.3);

- สินค้า C – 32 ยูนิต (158 × 0.2)

นี่คือจุดคุ้มทุนในแง่กายภาพ รายได้ ณ จุดคุ้มทุนจะเป็น:

- สำหรับผลิตภัณฑ์ A - 790,000 รูเบิล;

- สำหรับผลิตภัณฑ์ B - 711,000 รูเบิล;

- สำหรับผลิตภัณฑ์ C - 1,074.4 พันรูเบิล

สูตรจุดคุ้มทุนช่วยให้คุณไม่เพียงแต่กำหนดปริมาณการขายสำหรับผลลัพธ์ทางการเงินที่เป็นศูนย์เท่านั้น ด้วยความช่วยเหลือ ค่าต่างๆ จะถูกคำนวณสำหรับระดับกำไรที่กำหนดด้วย

รายการสูตรมีสองรูปแบบ: สำหรับกำไรจากการขายและสำหรับกำไรสุทธิ ในกรณีที่สอง จะต้องปรับพารามิเตอร์กำไรสุทธิเป้าหมายด้วยอัตราภาษีเงินได้ เมื่อต้องการทำเช่นนี้ กำไรที่วางแผนไว้จะถูกหารด้วยมูลค่า (1 – อัตราภาษีกำไร ¢ 100) หากองค์กรดำเนินงานด้วยอัตราฐาน 20% เท่านั้น ค่าของค่าการปรับปรุงจะเป็น 0.8 (1 – 20 ۞ 100)

ตารางที่ 2. สูตรปริมาณการขายสำหรับระดับกำไรที่กำหนด

|

สูตรที่รองรับ |

ปริมาณการขาย |

|

|

สำหรับระดับกำไรจากการขายที่กำหนด |

สำหรับกำไรสุทธิตามระดับที่กำหนด |

|

|

จุดคุ้มทุนในแง่กายภาพ |

(ต้นทุนคงที่ + เป้าหมายกำไรจากการขาย) KW อัตรากำไรจากส่วนต่างต่อหน่วย |

[ต้นทุนคงที่ + เป้าหมายกำไรสุทธิ ۞ (1 – อัตราภาษีเงินได้ ۞ 100)] อัตรากำไรสมทบต่อหน่วย |

|

จุดคุ้มทุนในแง่การเงิน |

(ต้นทุนคงที่ + เป้าหมายกำไรจากการขาย) KW อัตรากำไรจากส่วนเพิ่ม |

[ต้นทุนคงที่ + เป้าหมายรายได้สุทธิ ۞ (1 – อัตราภาษีเงินได้ ۞ 100)] ۞ อัตรากำไรส่วนเพิ่ม |

เรามาดูกันว่าสิ่งนี้นำไปใช้ในทางปฏิบัติอย่างไร เมื่อต้องการทำเช่นนี้ ให้เพิ่มเงื่อนไขสองข้อในตัวอย่างที่ 1:

- ระดับกำไรจากการขายที่ระบุคือ 240,000 รูเบิล

- ระดับกำไรสุทธิที่ระบุคือ 180,000 รูเบิล

โปรดทราบว่าตัวเลขเหล่านี้เป็นเพียงตัวเลขเดียว นั่นคือสำหรับมูลค่าของผลลัพธ์ทางการเงิน ปริมาณการขายที่ต้องการอาจแตกต่างกันออกไป

ค่าที่ต้องการจะเป็นดังนี้

คุ้มทุน (จุดคุ้มทุน) - จุดบนแผนภูมิจุดคุ้มทุนในพิกัดรายได้ - ต้นทุน / เดือน (งวด) หรือปริมาณการขายสินค้าและบริการที่คำนวณโดยสูตรเท่ากับปริมาณการผลิตซึ่งค่าใช้จ่ายของ บริษัท ได้รับการชดเชยด้วยรายได้ . การผลิตและจำหน่ายหน่วยผลิตภัณฑ์ถัดไปจะทำให้บริษัทมีกำไรเป็นอันดับแรก

ความหมายทางเศรษฐกิจของจุดคุ้มทุนคือรายได้ที่กำไรเป็นศูนย์หรือรายได้สามารถครอบคลุมต้นทุนคงที่และต้นทุนผันแปรของบริษัททั้งหมด การไปถึงจุดคุ้มทุนหมายถึงการบรรลุการชดใช้ต้นทุนทั้งหมดของบริษัท

ค่าจุดคุ้มทุน:

- จุดคุ้มทุนจะแสดงจำนวนเงินที่ได้รับเข้าบัญชีของบริษัทที่กำไรเริ่มต้น

- ความรู้เกี่ยวกับจุดคุ้มทุนสามารถกำหนดระดับรายได้ขั้นต่ำที่ต่ำกว่าซึ่งการผลิตจะไม่จ่ายออกไป

- จุดคุ้มทุนแสดงทางอ้อมว่าราคาใดที่คุณไม่สามารถตกได้เมื่อขายสินค้า

มีการคำนวณจุดคุ้มทุนในหน่วยการผลิตในรูปของตัวเงินหรือคำนึงถึงอัตรากำไรที่คาดหวัง โดยทั่วไปแล้ว จุดคุ้มทุนซึ่งคำนวณจากจำนวนหน่วยการผลิต จะถือว่าการชดใช้ต้นทุนทั้งหมด

สูตรจุดคุ้มทุนในแง่การเงิน:

TB d = (เสา V x W) / (เลน V - W)

ที่ไหน:

TB d - จุดคุ้มทุนในแง่การเงิน

B - รายได้จากการขาย;

โพสต์ Z - ต้นทุนคงที่

ช่องทาง Z - ต้นทุนผันแปร

จุดคุ้มทุนในแง่กายภาพ (ในหน่วยการผลิต):

TB n = เลน Z / (C - Z sp)

ที่ไหน:

เลน Z - ต้นทุนผันแปร

P - ราคาต่อหน่วยการผลิต

Z sp - ต้นทุนผันแปรเฉลี่ยต่อหน่วยการผลิต

มีอิทธิพลและการพึ่งพาซึ่งกันและกันระหว่างต้นทุน ปริมาณการผลิต และกำไร เป็นที่ทราบกันว่าภายใต้เงื่อนไขอื่นๆ ทั้งหมดเท่ากัน อัตราการเติบโตของผลกำไรจะสูงกว่าอัตราการเติบโตของยอดขายผลิตภัณฑ์เสมอ ด้วยปริมาณการขายผลิตภัณฑ์ที่เพิ่มขึ้น ส่วนแบ่งของต้นทุนคงที่ในโครงสร้างต้นทุนผลิตภัณฑ์ลดลง และ "เอฟเฟกต์กำไรพิเศษ" จะปรากฏขึ้น

จะกำหนดจุดคุ้มทุนบนแผนภูมิได้อย่างไร?จำเป็นต้องสร้างกราฟกำไรสำหรับงวดในพิกัด:

- แนวนอน – จุดควบคุมช่วงเวลา (วันของเดือน เดือน หรือปี)

- แนวตั้ง – รายได้เป็นรูเบิล

- ในแนวตั้งเช่นกัน – ค่าใช้จ่ายของบริษัทในช่วงเวลาเดียวกันในรูเบิล

จุดคุ้มทุนคือจุดที่เส้นรายได้ตัดผ่านและอยู่เหนือเส้นต้นทุนรวม (รวม)- หากคุณพล็อตเส้นกำไรบนแผนภูมิเดียวกัน จุดคุ้มทุนจะแสดงจุดควบคุมบนแกนนอนของแผนภูมิ (จุด) โดยที่เส้นกำไรตัดผ่าน 0 และย้ายจากโซนขาดทุนไปยังโซนกำไร

การวิเคราะห์จุดคุ้มทุน(การวิเคราะห์ CVP - กำไรจากปริมาณต้นทุน) หรือจุดคุ้มทุน (จุดคุ้มทุน ในกรณีนี้คือจุดคุ้มทุน) แสดงให้เห็นสิ่งที่อาจเกิดขึ้นกับกำไรของบริษัท เมื่อปริมาณการผลิตและ (หรือ) การขายผลิตภัณฑ์ บริการ เปลี่ยนแปลง ราคา และ พารามิเตอร์ต้นทุนพื้นฐานเปลี่ยนบริษัท