Аннуитетный платеж и дифференцированный разница между платежами, плюсы и минусы обоих видов платежей по кредиту.

На заре кредитной системы в нашей стране была распространена система дифференцированных платежей по кредитам, затем это явление поутихло и кануло в лету.

На смену им пришли аннуитетные платежи, которые в подавляющем большинстве встречаются в потребительских и ипотечных кредитах.

Что касается почти повсеместного введения аннуитетных платежей, то это целиком и полностью инициатива кредитных организаций, в целях своей выгоды и удобства.

Что касается заемщиков, то многим неудобен аннуитетный платеж и приводит к просрочкам, а в дальнейшем и отказу в выплате кредита.

Аннуитетный платеж и дифференцированный разница

Минусы аннуитетных платежей

Сущность аннуитетного платежа заключается в выплате заемщиком, кредитной организации, в которой он оформил кредит, одной и той же суммы денег, в качестве ежемесячной выплаты в счет возврата долга.

Но это только вершина айсберга. Я упоминал про удобство, о котором позаботились кредитные организации. А состоит оно в том, что заемщик, осуществляя аннуитетные платежи, сначала выплачивает проценты по кредиту (т. е. прибыль кредитной организации), а затем сам долг.

Очень удобно устроились, ребятки, не правда ли?)

С одной стороны сразу получается прибыль, с другой, в случае прекращения выплат по кредиту, бОльшая часть прибыли получена, а вот за не выплаченный долг можно взыскать по полной программе.

Так же банк не остается в накладе при досрочном погашении кредита, т. к. опять же сначала покрываются проценты (его прибыли) за использование кредита.

Если вам нужен наглядный пример, то я его приведу..

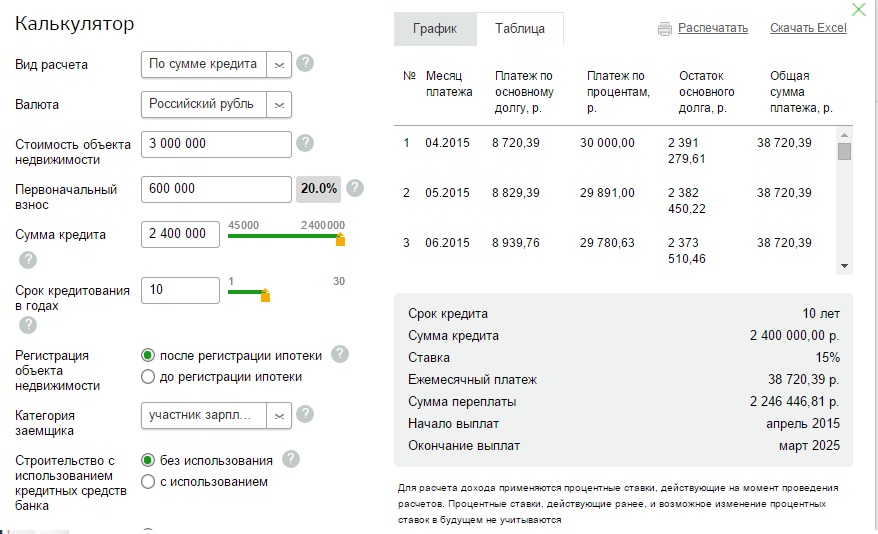

Нас, конечно, интересует ипотека на покупку квартиры. Например, возьмем 2,4 млн. рублей под 15% (возьмем среднюю температуру по больнице) на 10 лет (загадывать надолго не будем).

Пример выплаты аннуитетных платежей

- Срок кредита: 120 месяцев

- Ежемесячный платеж: 38 720,39 рублей

- Платеж по основному долгу (первый месяц) 8 720,39 рублей

- Платеж по процентам (первый месяц) 30 000,00 рублей

- Платеж по основному долгу (последний месяц) 38 242,37 рублей

- Платеж по процентам (последний месяц) 478,03 рублей

Карамба! Как говорится — почувствуй разницу!))

Сумма переплаты: 2 246 446,81 рублей (не учитывая страховку и различные комиссии, если они имеются)

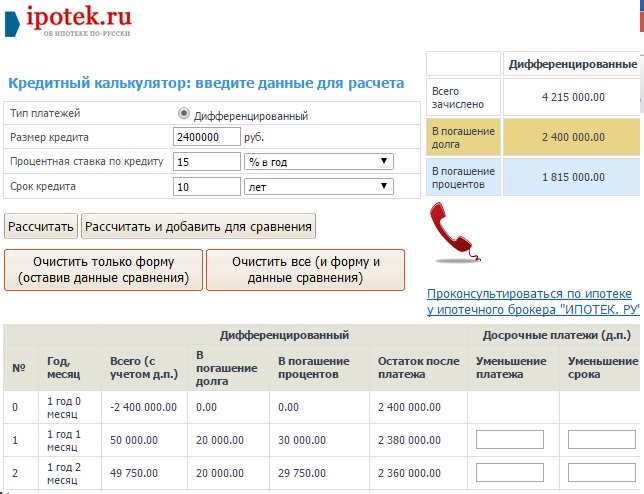

Пример выплаты дифференцированных платежей

Честно признаться искал долго, но не нашел калькулятора ни у одного из банков, которые заявляют о выдаче ипотеки с дифференцированными платежами. Пришлось найти такой на сайте ipotek.ru, за что низкий поклон.

При этом нас предупреждают, что это приблизительный расчет и может отличаться от данных в разных банках. Но вы прекрасно понимаете, что любой онлайн калькулятор, даже на сайте банка всегда дает примерный результат.

Итак, ввожу те же самые исходные данные, что и в случае с аннуитетными платежами.

- Размер кредита: 2 400 000 рублей

- Срок кредита: 120 месяцев

- Ежемесячный платеж: 50 000.00 — 20 250.00 рублей

- Платеж по основному долгу (первый месяц) 20 000.00 рублей

- Платеж по процентам (первый месяц) 30 000.00 рублей

- Платеж по основному долгу (последний месяц) 20 000.00 рублей

- Платеж по процентам (последний месяц) 250.00 рублей

Сумма переплаты: 1 815 000.00 рублей (без учета страховых взносов и комиссии)

Плюсы дифференцированных платежей

И вот мы подошли к плюсам дифференцированных платежей. По результатам наших вычислений видно, что в первые месяцы дифференцированные платежи будут выше, чем у аннуитетных. И это тест на нашу дальновидность.

Тот, кто недальновиден, сочтет дифференцированные платежи более дорогими и неудобными. Кто же живет с планами на 10 лет (а именно на этот срок мы определили ипотеку в выбранном примере), легко смекнет, что вначале всегда тяжело, зато потом намного легче..

Намного, это примерно на 30 000 рублей/месяц, пусть и не сразу. К платежу примерно равному аннуитетному (38 720,39 рублей) — 38 750.00 рублей, согласно графика дифференцированных платежей мы подойдем через 4 года и 9 месяцев.

Какая разница между аннуитетными и дифференцированными платежами

Как вы заметили сумма переплаты по дифференцированным платежам — 1 815 000.00 рублей, а по аннуитетным — 2 246 446,81 рублей. Разница 431 446, 81 рублей.

Пойду выпью водички.. подождите немного..

Итак, о чем это я.. ага о разнице, между аннуитетными дифференцированным платежами.

Т.е. все плюсы и минусы аннуитетных и дифференцированных платежей, о которых я говорил выше вы можете забыть, потому что главная разница между этими платежами - размер переплаты.

Я понимаю, что на сегодняшний день микроскопическое количество из многочисленных банков предоставит вам возможность взять ипотеку с дифференцированными платежами.

И это значит только то, что вы с бОльшим рвением должны искать именно эти предложения, если уж так получилось, что без ипотеки никак.

Если моя статья про разницу между аннуитетными и дифференцированными платежами вам очень понравилась и нелишний раз напомнила, что стОит потратить время на поиски выгодного предложения от банков - поставьте лайк в любой соцсети или киньте ссылку на любой форум.