В современном мире все большее число россиян прибегают к услугам финансовых организаций, оформляя кредиты. Поэтому вопрос о досрочном погашении крайне актуален сегодня. Сейчас выплатить взятый займ можно буквально на следующие сутки после подписания договора. Но выгодно ли кредит гасить досрочно? Чтобы в этом разобраться, нужно рассмотреть различные виды займа и условия их досрочного погашения.

Выгода досрочного погашения

Не секрет, что для любого банка основным источником дохода является выплата клиентами процентов по кредиту.

Чем дольше срок займа, тем больше клиент приносит средств. Разумеется, досрочное погашение не приветствуется, ведь в этом случае банк лишается своей части прибыли. Чем длиннее срок выплаты, тем большую прибыль получит организация, поэтому многие предлагают клиентам длительную рассрочку с пониженной процентной ставкой.

Варианты кредитования

Стандартно банки применяют две схемы выплат по кредиту: равными долями (аннуитетную) и дифференцированную, что сказывается не только на общей сумме выплаты, но и на графике погашения задолженность.

Чтобы понять, при какой схеме будет большая выгода от досрочного погашения, нужно понимать систему начисления процентов.

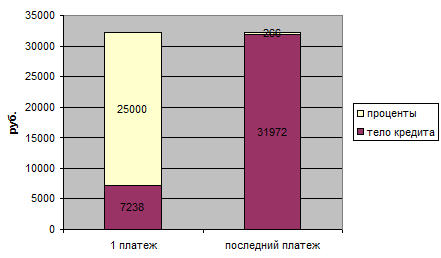

Схема выплаты аннуитет предполагает оплату кредита равными частями. Вся сумма займа разбивается на определенный срок равными частями, в которые включены уплата тела кредита и процентов.

При этом равная сумма не означает равную структуру распределения дохода. В первый период действия договора, основную часть ежемесячного взноса составляют проценты по кредиту. А в последние периоды практически всю сумму платежа составляет тело кредита.

На примере хорошо видно, как меняется структура выплаты ссуды со временем.

Большинство банков предпочитают именно такую схему выплаты, так как при досрочном погашении, компания в любом случае получит свою прибыль, независимо от того, в какой срок клиент погасит всю задолженность. Для клиента же аннуитет привлекателен тем, что он равномерно распределяет всю финансовую нагрузку, позволяя планировать свою бюджет. К тому же такая схема позволяет взять большую сумму займа.

Если и решаться на досрочное погашение такого займа, то нужно стараться это делать в первый триместр действия договора. Обратившись в компанию с просьбой досрочного погашения кредита с аннуитетной схемой, банк может предложить два варианта:

- сокращение ежемесячной суммы после вноса определенной суммы;

- полное погашение долга.

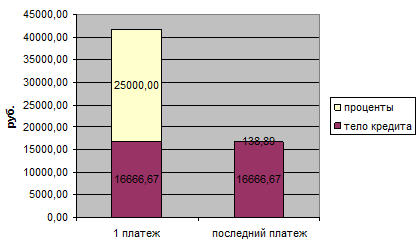

В отличие от аннуитетной схемы, дифференцированная предполагает разбивку всего долга с процентами на остаток. Таким образом, основная часть тела кредита равными долями разбивается на весь период, но с каждым месяцем оплата уменьшается.

Это происходит из-за того, что по мере уменьшения тела кредита, уменьшаются и выплаты процентов. При такой схеме выплаты кредита, досрочное погашение принесет выгоду, причем не важно, частичное погашение вы сделаете или полное.

Досрочное и частичное погашение

Давайте сразу оговорим, что ни один банк не вправе отказать клиенту, оформившему кредит, в праве досрочного погашения.

Здесь существует две схемы погашения:

- частичное;

- полное.

При частичном погашении клиент оплачивает определенную сумму, превышающую размер ежемесячного платежа, уменьшая общую сумму долга. При таком варианте, кредит уменьшается и пересчитывается сумма ежемесячного платежа. При таком варианте, сокращается срок погашения кредита.

Полное погашение предполагает единовременный внос всей суммы кредита, включая уплату процентов на текущий момент. После полного погашения всей суммы, кредитный договор закрывается.

Согласно финансовой статистике, быстрее всех спешат погасить кредит ипотечные заемщики. Это и не удивительно, учитывая большой срок кредитования и взятую сумму займа. Следующей категорией клиентов являются пользователи автокредитов.

Клиенты, оформившие потребительские займы реже всего обращаются в банк с целью досрочного погашения долга.

Досрочное погашение имеет несколько преимуществ:

- Это возможность поскорее снять с себя долговые обязательства и расплатиться с банком.

- Это возможность сэкономить на выплате процентов.

Поэтому досрочное погашение кредита, независимо от того, какая схема расчетов применялась для займа (аннуитетная или дифференцированная), в любом случае позволит сэкономить на процентах.

Но это лишь поверхностный взгляд обывателя. На самом деле, чтобы понять всю выгодность досрочного погашения, нужно учитывать ряд факторов, в число которых входит рост инфляции, рыночные тренды и т.д.

На что идут банки?

Как уже говорилось выше, банкам не выгодно досрочное погашение, а значит, они готовы делать все, чтобы не допустить этого.

Напрямую отказать в досрочном погашении ни один банк не может, но у них в арсенале есть несколько простых инструментов, с помощью которых можно избежать этой процедуры со стороны клиента. До 1 ноября 2011 года практически в каждом кредитном договоре были прописаны штрафные санкции, возбраняющие досрочно оплачивать всю сумму кредита.

Однако с 1 ноября, после внесения существенных поправок в Гражданский Кодекс РФ, любой гражданин, оформивший кредит, имеет право на досрочное его погашение без применения каких-либо штрафных санкций и комиссий.

Единственным условием такой процедуры является предварительное уведомление банка за 30 дней до погашения кредита.

Есть одно условие – необходимо подать заявку в банк в письменном виде за 30 дней до планируемой даты полного погашения. Заявка рассматривается в течение 3-4 рабочих дней, в течение которых специалисты готовят бумаги на досрочное погашение и закрытие договора, пересчитывают сумму процентов.

Перед написанием заявления обязательно лично обратитесь в отделение финансового учреждения и попросите рассчитать всю сумму оставшегося долга. Возможно, при выплате кредита раньше срока там будет учтена годовая комиссия за обслуживание и т.д.

Одной из уловок банков является запрет на частичное погашение кредита, если его срок, скажем, не превышает 3 месяцев. Да и устанавливать сумму минимального платежа, необходимого для того, чтобы погасить всю ссуду целиком, банк тоже оставляет за собой.

Конечно, все это в значительной мере усложняет жизнь заемщиков. Поэтому многие выбирают стандартный и привычный путь ежемесячной выплаты кредита, согласно условиям договора.

Однозначно, спешить с досрочной выплатой ссуды не имеет смысла в том случае, если:

- Низкий процент по кредиту;

- У вас нет свободных денег для выплаты. Досрочное погашение приведет к финансовым проблемам и угрозе подписания нового договора.

Какой кредит выгодно гасить досрочно?

Сегодня российские банки могут предложить гражданам несколько видов кредитования: ипотечное, автокредит, целевой, ссуду наличными. Каждый вид кредитования имеет свои особенности и процентные ставки.

Так, для потребительского займа обычно финансовыми организациями устанавливаются самые небольшие проценты, а вот автокредита, как правило, предполагает очень высокую ставку.

При авто кредите, клиент попадает в зависимость не только от банка, предоставившего ссуду, но и от продавца авто, страховой компании.

Поэтому досрочное погашение кредита не только выгодно экономически в этом случае, но и снимает долговое обязательство, накладывающее арест на продажу авто, обязательную страховку и т.д.

При автокредите сам автомобиль служит залогом, что автоматически запрещает совершать какие-лимбо действия с ним. Досрочное погашение в этом случае принесет не только экономическую выгоду, но и психологически освободит от обязательств.

Кроме того, появится возможность продать или обменять авто.

Ипотека

Такой вид займа предполагает сравнительно невысокую ставку, но при этом очень большой срок кредитования.

Ипотечный кредит

Значительное уменьшение срока позволит существенно сэкономить на процентах, поэтому выплатить ипотечную ссуду раньше времени, конечно, выгодно.

В этом случае целесообразно закрыть договор в первые 2-3 года. Досрочное погашение кредита в последний год практически не имеет смысла, так как там вы выплачиваете уже тело кредита. А свою прибыль от процентов банк снимет на первых годах.

Раньше времени выплачивать всю ссуду по ипотеке имеет смысл и в том случае, когда вы хотите продать, обменять жилье.

Что нужно знать заемщику

Подписание кредитного договора – процедура серьезная и ответственная. После вступления в силу условий этого документа, будет уже сложно что-то изменить, даже если некоторые пункты вызывают у вас несогласие.

Поэтому перед оформлением сделки, взвесьте все весомые аргументы в пользу кредитования в этом банке и следуйте этим советам.

Заключение

Разобрав экономическую целесообразность досрочного погашения кредита, не стоит сбрасывать со счетов и психологический аспект. Долговые обязательства ложатся на заемщика порой непосильным бременем. И одна мысль об освобождении от кредитного договора перекрывает всю выгоду.

Но даже в этом случае смысл в досрочном погашении будет только тогда, когда на его погашение не идут последние деньги семьи. Это поставит под угрозу стабильность финансового положения и возможно опять загонит в новое долговое обязательство.