Járadékfizetés és a kifizetések közötti differenciált különbség, mindkét hiteltörlesztési típus előnyei és hátrányai.

Hazánkban a hitelrendszer hajnalán elterjedt a differenciált hiteltörlesztés rendszere, majd ez a jelenség alábbhagyott és a feledés homályába merült.

Ezeket felváltották a járadékfizetések, amelyek túlnyomórészt a fogyasztási és jelzáloghitelekben találhatók meg.

Ami a járadékfizetés szinte általános bevezetését illeti, ez teljes mértékben a hitelintézetek kezdeményezése, saját érdekükben és kényelmükben.

Ami a hitelfelvevőket illeti, a járadékfizetés sokak számára kényelmetlen, és késedelmet, illetve a jövőben a kölcsön visszafizetésének megtagadását eredményezi.

Járadékfizetés és differenciált különbözet

A járadékfizetés hátrányai

A járadékfizetés lényege, hogy a hitelfelvevő, az a hitelintézet, amelyben kölcsönt adott ki, a tartozás törlesztésére havi törlesztőrészlettel azonos összeget fizet.

De ez csak a jéghegy csúcsa. Említettem a hitelintézetek kényelmét. És ez abból áll, hogy a hitelfelvevő, járadékot fizetve, először fizeti a kölcsön kamatot (vagyis a hitelintézet nyereségét), majd magát az adósságot.

Nagyon kényelmes, srácok, nem?)

Egyrészt azonnal profitot szereznek, másrészt a hiteltörlesztések felmondása esetén a haszon nagy része megérkezik, de a ki nem fizetett tartozás után teljes egészében behajtható.

A bank nem marad vesztesben a hitel lejárat előtti visszafizetése esetén sem, hiszen itt is először a hitel felhasználásának kamatait (hasznát) fedezik.

Ha kell egy jó példa, akkor elmondom.

Természetesen lakásvásárláshoz jelzáloghitel iránt érdeklődünk. Például vegyünk 2,4 millió rubelt 15%-on (vegyük a kórházi átlaghőmérsékletet) 10 évre (sokáig nem gondolkodunk).

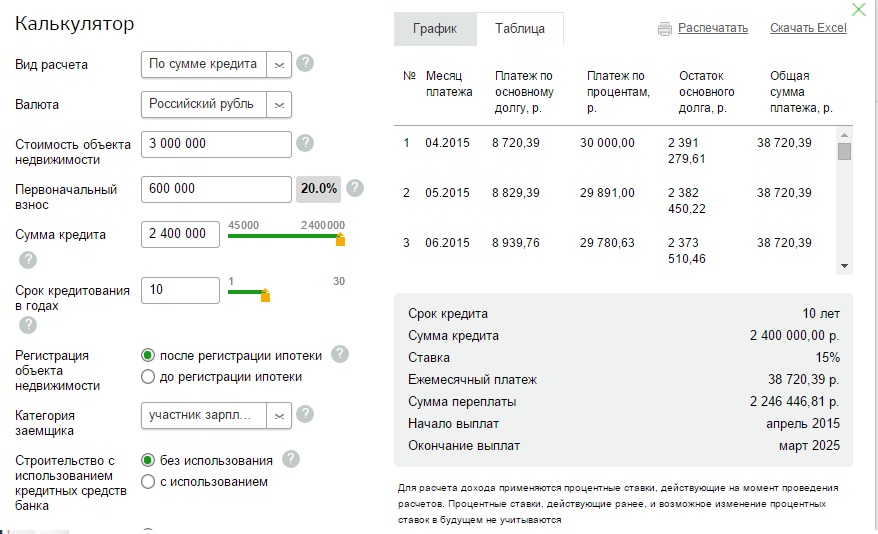

Példa járadék kifizetésére

- Kölcsön futamideje: 120 hónap

- Havi fizetés: 38 720,39 rubel

- Tőkefizetés (első hónap) 8720,39 RUB

- Kamatfizetés (első hónap) 30 000,00 RUB

- Tőkefizetés (múlt hónapban) 38 242,37 RUB

- Kamatfizetés (múlt hónapban) 478,03 RUB

Caramba! Ahogy mondani szokták, érezd a különbséget!

Túlfizetés összege: 2 246 446,81 rubel (kivéve a biztosítást és a különféle jutalékokat, ha vannak)

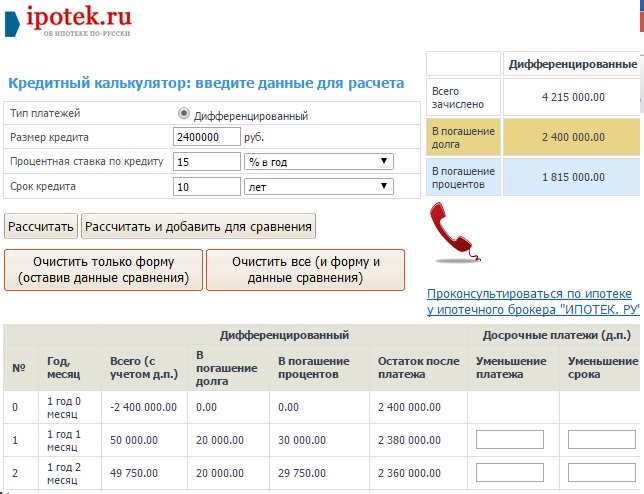

Differenciált fizetési példa

Hogy őszinte legyek, sokáig keresgéltem, de egyik banknál sem találtam kalkulátort, amelyik azt állítja, hogy differenciált fizetésű jelzáloghiteleket bocsát ki. Találnom kellett egyet az ipotek.ru oldalon, amiért mélyen meghajolok.

Ugyanakkor figyelmeztetünk, hogy ez egy hozzávetőleges számítás, és eltérhet a különböző bankok adataitól. De Ön tökéletesen megérti, hogy minden online számológép, még a bank honlapján is, mindig hozzávetőleges eredményt ad.

Tehát ugyanazokat a kiindulási adatokat írom be, mint a járadékfizetésnél.

- A kölcsön összege: 2 400 000 rubel

- Kölcsön futamideje: 120 hónap

- Havi fizetés: 50 000,00 - 20 250,00 rubel

- Tőkefizetés (első hónap) 20 000,00 RUB

- Kamatfizetés (első hónap) 30 000,00 RUB

- Tőkefizetés (múlt hónapban) 20 000,00 RUB

- Kamatfizetés (múlt hónapban) 250,00 RUB

Túlfizetés összege: 1 815 000,00 rubel (biztosítási díjak és jutalékok nélkül)

A differenciált fizetés előnyei

És most elérkeztünk a differenciált fizetések előnyeihez. Számításaink eredménye alapján látható, hogy az első hónapokban a differenciált kifizetések magasabbak lesznek, mint a járadéké. És ez előrelátásunk próbája.

A rövidlátók drágábbnak és kényelmetlenebbnek találják a differenciált fizetést. Aki 10 éves tervekkel él (nevezetesen erre az időszakra határoztuk meg a jelzáloghitelt a kiválasztott példában), könnyen belátható, hogy eleinte mindig nehéz, de aztán sokkal könnyebb...

Sok, ez körülbelül 30 000 rubel / hó, bár nem azonnal. A járadékkal (38 720,39 rubel) - 38 750,00 rubel - megközelítőleg megegyező kifizetéshez a differenciált kifizetések ütemezése szerint 4 év és 9 hónap múlva jutunk el.

Mi a különbség a járadék és a differenciált kifizetés között?

Mint észrevette, a differenciált kifizetések túlfizetésének összege 1 815 000,00 rubel, a járadékfizetések esetében pedig 2 246 446,81 rubel. A különbség 431 446,81 rubel.

Megyek iszom egy kis vizet.. várj egy kicsit..

Szóval, miről beszélek... igen, a járadék különbözeti kifizetések közötti különbségről.

Azok. elfelejtheti a járadék és a differenciált kifizetés minden előnyét és hátrányát, amit fentebb említettem, mert a fő különbség ezek között a kifizetések között a túlfizetés összege.

Tudomásul veszem, hogy ma számos bank kínál lehetőséget arra, hogy jelzálogkölcsönt vegyen fel differenciált törlesztéssel.

Ez pedig csak azt jelenti, hogy nagyobb buzgalommal kell keresni ezeket a javaslatokat, ha úgy adódik, hogy jelzáloghitel nélkül nem lehet.

Ha nagyon tetszett cikkem a járadék és a differenciált kifizetések közötti különbségről, és ismét emlékeztetett arra, hogy érdemes időt szánni egy jövedelmező banki ajánlat keresésére - lájkold bármelyik közösségi oldalon, vagy dobj egy linket bármelyik fórumra.