A bankok ma élőben

Ezzel a jellel jelölt cikkek mindig naprakész. Ezt követjük

És választ ad a cikkhez fűzött megjegyzésekre szakképzett jogászés maga a szerző cikkeket.

Ha Sberbank hitelfelvevővé válik, nemcsak kötelezettségeire kell emlékeznie, hanem ismernie kell jogait is. Tehát minden ügyfél, ha lehetősége van rá, a Sberbanknál határidő előtt visszafizetheti a kölcsönt. Az ilyen jogot a kölcsönszerződés ruházza az ügyfélre, és nem jár hozzá jutalék vagy pénzbírság. Cikkünkben elmondjuk, hogyan fizetheti ki adósságát a határidő előtt.

A banktól kapott kölcsön után az ügyfél lehetőséget kap pénzügyi problémái megoldására, ugyanakkor bizonyos hitelkötelezettségeket kap a bank felé. A kölcsön díja miatt a banktól kapott összeggel együtt a hitelfelvevőnek jutalékot is kell fizetnie kamat formájában. Sok hitelfelvevő csökkenteni akarja az általános túlfizetést, és megpróbálja megtalálni a módját annak, hogy a lehető leggyorsabban kiegyenlítse hitelkötelezettségeit.

Természetesen az adós számára ez egy igazi módja annak, hogy ne fizessen túl a banknak plusz pénzt. És ha figyelembe vesszük, hogy az átlagos kamatláb körülbelül 17-19%, akkor ez elég jó megtakarítás a családi költségvetés számára.

Néhány évvel ezelőtt a végtörlesztéshez való jog csak néhány bankban volt elérhető. Valójában ez egy pénzintézet számára komoly elmaradást jelent a várt nyereségtől. A törlesztési idő csökkentésére vagy a kölcsönszerződés teljes felmondására irányuló ilyen kísérleteket pedig komoly pénzbírsággal sújtották. Manapság sok bank lehetőséget biztosít arra, hogy ne fizessen túl, anélkül, hogy bármilyen bírságot és szankciót számítana fel.

Az ügyfél belátása szerint a bankok kétféle típusú hitel előtörlesztést biztosítanak:

- Részleges- az ügyfél egyszer vagy minden további fizetéssel a kölcsönszerződésben rögzítettnél nagyobb összeget fizet. A következő befizetés után, az összeg megterhelésének napján, kérelmet kell írnia a banknak, amelyben feltünteti a hitel összegét. A befizetés elfogadása után a tanácsadó a befizetett összeg alapján új fizetési ütemezést készít. Az adósságtörlesztés módjától függően vagy a hitel futamideje, vagy a havi törlesztőrészlet csökken.

- teljes- az ügyfél a kölcsön egyenlegének megfelelő összeget és a következő havi törlesztés napján biztosított kamat összegét fizeti meg. A fizetendő összeg kiszámításához használhatja a kölcsön előtörlesztésére szolgáló hitelkalkulátort a bank honlapján, vagy közvetlenül kapcsolatba léphet a bankkal, elkerülve ezzel a számítások pontatlanságát.

Jegyzet! Ha valamilyen oknál fogva a hitelkezelők számításaiban előírtnál kisebb összeg kerül a Sberbank számlájára, akkor a tartozás fennmaradó összegére kamatot és büntetést kell fizetni.

Hiba nélkül, a hiteltartozás teljes törlesztése után vegye ki a hitelszámla kinyomtatását a bankvezetőtől. Kapnia kell egy nyugtát nulla fizetendő egyenleggel. Így biztos lehet benne, hogy a kölcsönt teljes mértékben visszafizetik.

Olvassa el még:

Tandíj: hogyan ne fizess ingyen?

A hitel teljes lejárat előtti visszafizetésének jellemzői

Ha minden egyszerű lenne a részleges törlesztéssel: többet fizettél, a fizetés napján kérelmet nyújtottál be és a bank jóváírta az összeget a tartozás terhére. Ez a teljes visszafizetéssel sokkal bonyolultabb. Sokan nem tudják, hogyan kell helyesen visszafizetni a hitelt, hogy a bank ne alkalmazzon bírságot.

Először, feltételek: minden bank tiltja a hitel előtörlesztését a regisztrációt követő legfeljebb 1 hónapig. Egyes pénzintézetek ezt az időszakot két, három vagy akár négy hónappal szabályozzák.

Másodszor, nyilatkozat: a szükséges összeg bankszámlára történő befizetése előtt (szerződési feltételektől függően 30 nap, 3 vagy 6 hónap) előre jeleznie kell a banknak, hogy a tartozás teljes visszafizetését tervezi. Ez megtehető mind bankfiókban, mind webbankon keresztüli kérelem benyújtásával.

Jegyzet! A megfelelő kérelmet kizárólag írásban kell elkészíteni, felhatalmazott vezetőnek kell elfogadnia, és a bank bélyegzőjével kell hitelesítenie. A kérelemről célszerű két másolatot készíteni, hogy később, előre nem látható körülmények esetén igazolni tudja ügyét.

Harmadik, újrakalkuláció: a megfelelő összeg számlára történő befizetéséhez a hitelügyintézőnek pénzügyileg korrekt számítást kell készítenie a kölcsön végső költségéről, amely nem tartalmazza azt a banki jutalékot, amelyet a kölcsönzött pénzeszközök felhasználásának teljes időtartamára vártak. . És csak a fizetendő összeg megérkezése után töltheti fel a hitelszámlát a következő havi fizetésre beállított napon (csak egy hétköznap).

Hogyan fizethetem ki az adósságot

Az adósság törlesztéséhez használhatja az alábbi módszerek egyikét:

- Fizesse be a szükséges összeget a bank pénztárán keresztül, és azonnal kapjon egy kimutatást a hitelszámlájáról, hogy megbizonyosodjon a hitel teljes visszafizetéséről;

- Használja a terminál szolgáltatásait, amelyen keresztül a szükséges összeget befizeti a számlára.

- A kölcsönt a Sberbankon keresztül online fizetheti vissza. Ehhez rendelkeznie kell egy bankszámlával vagy kártyával, ahol az átutaláshoz szükséges összeget tárolják, és webbank segítségével kell feltöltenie egy hitelszámlát, amelyről a tartozás törlesztéséhez szükséges összeget levonják.

- Bármely másik partnerbank segítségével is átutalhat pénzt, de egy ilyen szolgáltatás jutaléka sokkal magasabb lesz.

- Egy másik megfizethető módja a postai átutalás szolgáltatásainak igénybevétele.

Járadék és differenciált kifizetések: mikor célszerű a hitel előtörlesztése?

A kölcsönszerződésben rögzített fizetési módtól függően kerül meghatározásra a kölcsön előtörlesztésének célszerűsége. A legtöbb esetben felmerül a kérdés: "Hogyan zárjunk le egy hitelt minimális kamatfizetéssel?". És minden nagyon egyszerű:

- Járadékfizetéshez, a havi törlesztőrészlet összege az adósságtörlesztés teljes időtartama alatt egyenlő. Nem szabad azonban elfelejteni, hogy a futamidő első felében a havi törlesztőrészlet fő része kamat, és csak a futamidő végén fizeti az ügyfél a hitel fő részét. Ezért ha a kölcsönt határidő előtt szeretné törleszteni, akkor ezt a futamidő első felében kell megtennie, így komolyan csökkentheti a fizetett kamat összegét.

- Differenciált fizetéssel a havi törlesztőrészlet összege folyamatosan csökken, mivel a hiteltestület egyenlege után számolnak kamatot. Ezért minél hamarabb válik lehetővé a kölcsön részleges vagy teljes visszafizetése, annál kisebb a túlfizetés összege a felhalmozott kamatokra.

Olvassa el még:

Diák szociális kártya: minden információ a kártya megnyitásával és használatával kapcsolatban

A hitel előtörlesztésének számítása

Az adósság lejárat előtti visszafizetéséhez fizetendő kölcsön összegének helyes kiszámítása érdekében a legjobb, ha hitelügyintéző szolgáltatásait veszi igénybe. Csak ő végzi el a nyújtott szolgáltatásokért a banknak fizetendő kamat helyes kiszámítását.

Előzetes független számítást azonban bármikor elvégezhet egy hitelkalkulátor segítségével, amelybe elegendő a hitelre vonatkozó adatokat megadni. Vegyük például az adósság korai részleges visszafizetésének kiszámítását.

A számítás után a következő adatokat kapjuk:

- 200 ezer rubel fizetése előtt a hitelezés 4. hónapjában fennálló tartozás miatt az adósság 341 842,04 rubelt tett ki. , a havi törlesztés összege pedig 19585,24 rubel volt.

- pótbefizetés után az adósság egyenlege 141 842,04 rubelt tett ki. , a havi törlesztőrészlet összege havi 8126,52 rubelre csökkent, a banknak fizetett kamatokból származó összes megtakarítás pedig 29173,04 rubelrel csökkent.

Következésképpen a havi terhelés jelentősen csökkent, és a banki kamatfizetés teljes megtakarítása közel 30 ezer rubelt tett ki, ami gyakorlatilag 1,5 havi hitelkötelezettség-fizetésnek felel meg.

A kölcsön teljes költségének kiszámításához használhatja a képletet, és maga számíthatja ki az összeget:

SPDP=OD+P

P=(OD×SK×NAP)/36500

A számítás összetevői:

SPAP- a teljes előtörlesztés összege;

OD- a kölcsön fő tartozása;

P- a kamat összege;

SC- éves hitelkamat;

napok- a jóváírás használt futamideje.

Az összes adat kitöltése után a kölcsönzési napon megkapjuk a fizetéshez szükséges összeget.

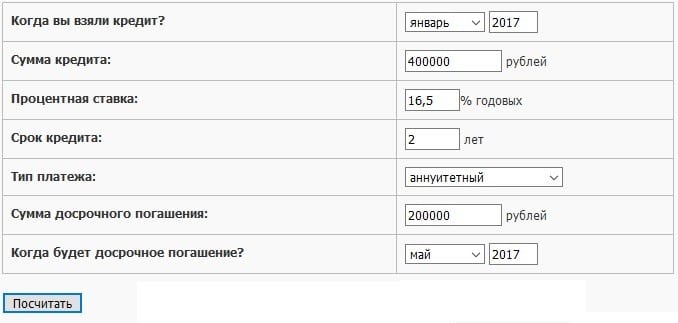

Hiteltörlesztési kalkulátor

Nem akarsz belemenni a matematikai képletekbe, csak választ szeretnél kapni? Ezután töltse ki a végtörlesztési kalkulátor mezőit, és azonnali választ kap. Felhívjuk figyelmét, hogy ez a kalkulátor képes kiszámolni egy kölcsön előtörlesztését járadékos és differenciált törlesztéssel egyaránt. Ezenkívül könnyen elérheti az eredményt a kölcsön teljes és részleges előtörlesztése esetén is.

Korai zárás esetén a biztosítást visszaadjuk

Hitel igénylésekor a bank által kiszabott kiegészítő szolgáltatások akaratlanul is túsza lesz. Az egyik a biztosítás. Biztosítás nélkül nem adnak hitelt lakás- vagy autóvásárlásra, és az sem valószínű, hogy élet- és rokkantbiztosítás nélkül komoly hitelhez juthat. Természetesen a bank számára ez egy módja annak, hogy csökkentsék kockázataikat, de az ügyfél számára ezek többletköltségek, amelyek legtöbbször szép fillérbe kerülnek.

Jegyzet! A biztosítást a kölcsön teljes futamidejére kötik.

Ha az ügyfélnek továbbra is lehetősége van adósságait határidő előtt törleszteni, akkor logikus kérdés merül fel: „Lehetséges-e visszaadni a hitelbiztosítást idő előtti visszafizetés esetén?”. Természetesen csak akkor, ha a biztosítási szerződés ezt előírja.