2015. július 22. 15:04

A hitelfelvétel feltételei „átláthatóbbá” váltak – a Központi Bank megtiltotta a pénzintézeteknek, hogy „vezetékes” jutalékokat és egyéb trükköket alkalmazzanak a hitelfelvevők vonzására. Az ügyfélnek a hitelszerződés aláírása előtt ismernie kell a kölcsön teljes költségét.

A kölcsön teljes költsége (TCC) az az összeg, amelyet a hitelfelvevő fizet az adósság és a kölcsön banki kiszolgálásához kapcsolódó kifizetések visszafizetéséért. Ezt az értéket százalékban számítják ki, és a kölcsön valódi, nem pedig formális felértékelődését tükrözi. A „teljes hitelköltség” kifejezés 2008-ban került használatba, az „effektív kamatláb” kifejezés helyébe.

A jegybank hitelszerződésben kötelezte a pénzintézeteket a PSK előírására. Az érték a dokumentum első oldalán a jobb felső sarokban jelenik meg.

A Központi Bank utasításai szerint a kölcsön teljes költsége tartalmazza:

1. A szerződéses feltételek teljesítésével és teljesítésével kapcsolatos kifizetések:

- kölcsön test - hitel összege;

- kamatterhek;

- fizetés a kérelem elbírálásáért;

- kölcsön kiadásának egyszeri díja;

- bankszámla nyitás/vezetési jutalék;

- "műanyag" - betéti vagy hitelkártya - kiadásának / karbantartásának díja.

2. A szerződés feltételeiből eredő kifizetések:

- a biztosíték tárgyának értékelése;

- ügyfél-felelősség- vagy fedezetbiztosítás;

- az ügylet közjegyzői bejegyzésének költségei.

Hitelköltség: számítási képlet

Az elemek magyarázata:

- n a jóváírási időszak;

- DP i - a kifizetések teljes összege, figyelembe véve a jutalékokat, a biztosítást stb.;

- d i – fizetés dátuma;

- d o - a kölcsön kiadásának dátuma.

A számítás során a különböző irányú pénzáramlásokat különböző matematikai előjelekkel veszik figyelembe. Hitelforrások megszerzése "-" jellel, hitel törlesztése, kamat, jutalék és biztosítás fizetése "+" jellel.

Amit a hitel költségének számítása nem tartalmaz

A PSK számítása nem tartalmazza:

1. Az ügyfél kötelezettségeinek elmulasztásából eredő kifizetések:

- bírság;

- pénzbírságok.

2. A hitelfelvevő jogszabályi követelmények teljesítésével kapcsolatos költségei (OSAGO).

3. A kölcsönszerződésben meghatározott kifizetések, amelyek feltételei/összege az ügyféltől függ:

- jutalék a kölcsön lejárat előtti/részleges előtörlesztéséért;

- a hitelkeret túllépése miatti bírság;

- fizetés a hiteltartozás állapotáról szóló igazolások rendelkezésre bocsátásáért.

A fogyasztási hitel költsége: számítási példa

Elég nehéz manuálisan kiszámítani a PSC-t, így az egyszerűbb utat választva használhatja az online számológépet. A számítási program figyelembe veszi a hitelszerződés összes feltételét, és számításokat végez a Központi Bank jóváhagyott képlete szerint.

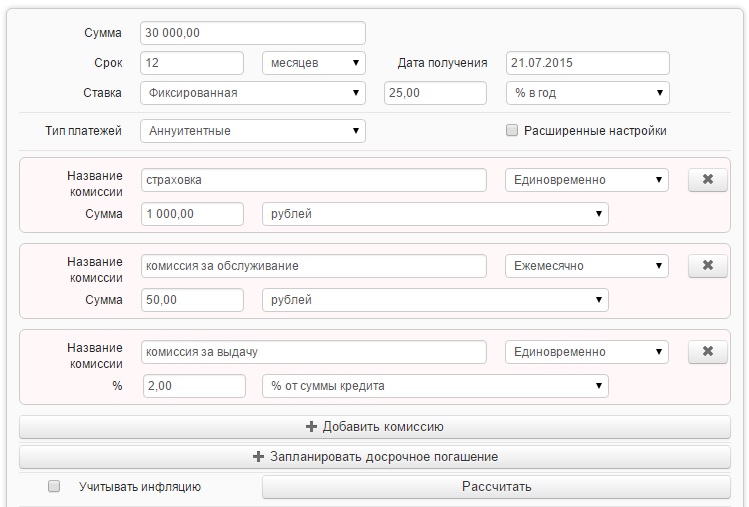

Példa. A bank ügyfele céltáblát adott ki egy hűtőszekrény vásárlására. A felszerelés költsége 30 000 rubel, a kölcsön visszafizetési ideje 12 hónap, a becsült ráta évi 25%. További költségek: berendezésbiztosítás - 1000 rubel, hitelkibocsátási díj - a kölcsön összegének 2% -a, havi karbantartási díj - 50 rubel.

Számítási eljárás:

1. Nyissa meg a Hitelkalkulátor programot, amely lehetőséget biztosít a TIC kiszámítására.

2. Adja meg a kölcsön adatait.

A hitelezés teljes időtartama alatt a hitelfelvevő 6490 rubelt túlfizet, ami a kölcsön összegének 21,63% -a. Ugyanakkor az effektív kamatláb nem a bank által bejelentett évi 25%, hanem 39,60%.

Fontos! A hitel törlesztési időszakának növekedésével a fogyasztási hitel összköltsége csökken, a teljes túlfizetés pedig nő.

Az adósságtörlesztési időszak 12-ről 24 hónapra történő módosítása esetén a következő eredmények születnek.

Amint a példából látható, a túlfizetés 11306 rubelre nőtt, a TIC pedig 34,48%-ra csökkent.

autó hitel ára

A hitelre történő autóvásárlás ügyében négy alany vesz részt: a hitelfelvevő, a bank, az autókereskedés és a biztosító. Az autóhitel költségének kiszámítása számos paramétert tartalmaz:

1. Egy autó ára. Ez az érték tartalmazza az előleg összegét és a kölcsön összegét.

2. A kölcsönszerződés szerint felhalmozott kamat. A kölcsön kamata számos kritériumtól függ:

- a jármű gyártmánya és típusa;

- az előleg nagysága;

4. Közjegyzői költségek.

5. Jutalék a kölcsön nyilvántartására és kiállítására.

Fontos! A tőketartozás összegéhez hozzáadható a biztosítási díj összege (kb. a gépjármű önköltségének 10%-a), valamint az autókereskedés által felajánlott gépkocsi kiegészítő felszerelésének költsége. Ez növeli a végső hitelösszeget és befolyásolja a túlfizetés összegét.

A hitelfelvevő fizetési terheinek csökkentése érdekében a bankok speciális programot – maradványértékű kölcsönt – dolgoztak ki. Az ütemterv szerinti induló törlesztőrészlet és törlesztőrészletek teljesítése után fennmaradó hitelrészt a kölcsön futamideje végén egy fizetésben törlesztjük.

Például egy ügyfél azt tervezi, hogy egy 1 000 000 rubel értékű autót vásárol. hitelre. Ha 30% fennmaradó törlesztőrészlettel ad ki kölcsönt, akkor a fennmaradó 20% egyenlő törlesztésre oszlik 35 hónapra. Az időszak végén a hitelfelvevő az alábbi módok egyikén tudja visszafizetni az adósságát:

- a fennmaradó összeget bankszámlára utalja;

- eladni az autót a kereskedőnek a Trade in rendszer segítségével;

- kérjen hitelhosszabbítást legfeljebb 2 évre.

Jelzálogköltség

A jelzáloghitel teljes költsége a következőket tartalmazza:

1. A kölcsön összege (a megvásárolt ingatlan értéke mínusz).

2. A jelzálogjog teljes időtartamára felhalmozott kamat összege.

3. A bank kérésére fizetett biztosítási díjak:

- elzálogosított vagyontárgyak biztosítása a veszteség és kár kockázatára;

- hitelfelvevő életbiztosítása.

4. Ingatlan értékbecslési és tulajdonjogi nyilvántartási kivonat beszerzésének költségei.

5. Az ügylet közjegyzőnél történő bejegyzésének költsége.

6. A bank egyszeri jutaléka a kölcsön nyilvántartására/kibocsátására.

7. A hitelfelvevő bankszámla kiszolgálási költségei.

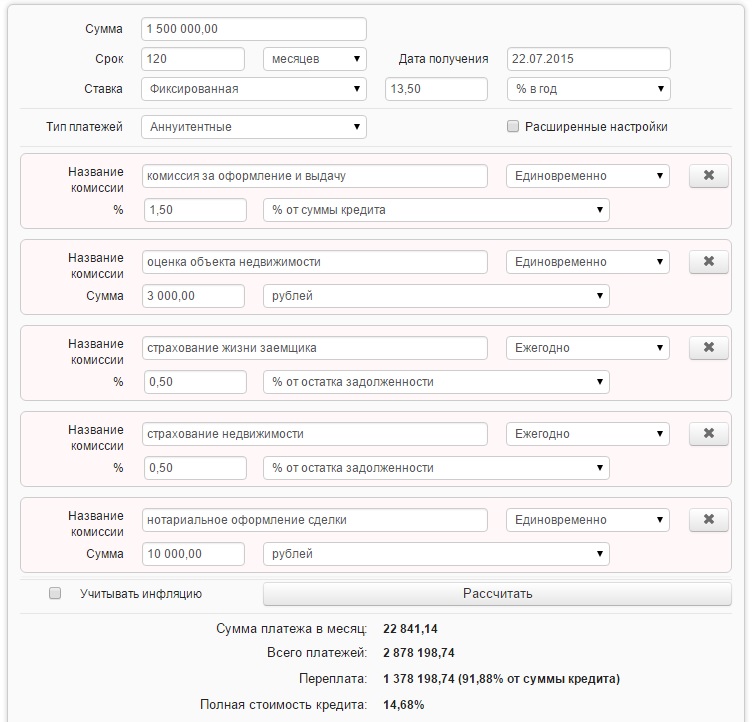

Számítási példa. Az ügyfél lakást vásárol a másodlagos piacon, az ingatlan értéke 2 000 000 rubel. A tranzakció befejezéséhez a hitelfelvevő 1 500 000 rubel összegű kölcsön felvételét tervezi, a futamidő 120 hónap, a névleges kamatláb 13,5%. Az ügyfél költségei a jelzálogjog bejegyzésekor a következők:

- egyszeri jutalék a kölcsön feldolgozására - 1,5%;

- ingatlanértékelés - 3000 rubel;

- a hitelfelvevő és az ingatlan életbiztosítása - egyenként 0,5% (a járulékokat évente fizetik a kölcsön tartozása alapján);

- költségek a közjegyzőnél - 10 000 rubel.

Minden adatot be kell írni az online számológép számítási űrlapjába, és összegezni kell.

A jelzáloghitel teljes költsége (effektív kamatláb) 14,68% lesz évente.

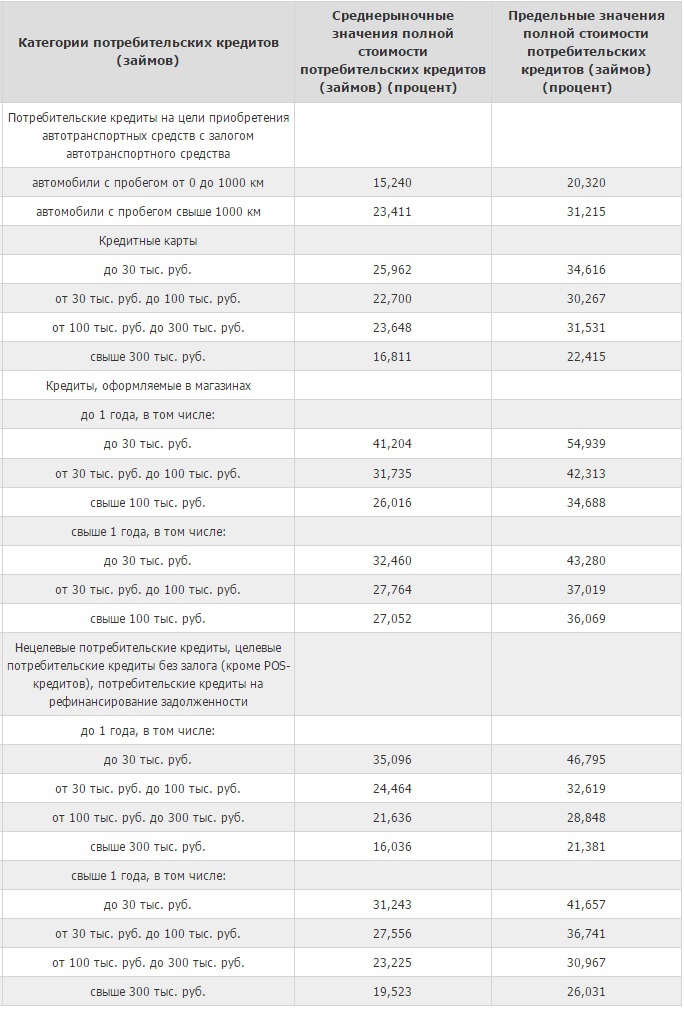

Maximális hitelérték

Az Orosz Föderáció Központi Bankja meghatározta a hiteltermékek különböző kategóriáinak határértékét. Azok a bankok, amelyek túllépik ezeket a mutatókat, az engedély visszavonásáig felelősségre vonhatók.

A kölcsönök összköltségének maximális és átlagos piaci értéke

1. A kölcsön költsége az ügyfél előlegének mértékétől függ (jelzálog- és autóhitel esetén). A saját tőkéjük több mint 50%-ának letétbe helyezésekor a bankok csökkentik a kamatot, és kevésbé igényesek a biztosítással szemben.

2. Az ügyfél a bankkal szembeni tartozás összege alapján választhatja meg az éves biztosítékot. Ebben az esetben a biztosítási díj összege minden évben csökken.

3. Kapjon hitelt "olcsóbban" egy bankban, mint egy mikrofinanszírozó szervezetben. Az MPI-k számára külön rácsot dolgoztak ki a hitelköltség-korlátokról. Az MPI által kibocsátott rövid lejáratú fedezetlen hitel effektív kamatlába elérheti az évi 900%-ot.