A modern világban egyre több orosz folyamodik a pénzintézetek szolgáltatásaihoz, és kér hitelt. Ezért a végtörlesztés kérdése ma rendkívül aktuális. A felvett kölcsönt mostantól a szerződés aláírását követő másnap szó szerint kifizetheti. De kifizetődő-e a kölcsönt határidő előtt kifizetni? Ennek megértéséhez mérlegelnie kell a különböző hiteltípusokat és azok előtörlesztésének feltételeit.

Előtörlesztési juttatás

Nem titok, hogy minden bank számára a fő bevételi forrás az ügyfelek által nyújtott hitelek kamatai.

Minél hosszabb a hitel futamideje, annál több forrást hoz be az ügyfél. Természetesen a végtörlesztés nem örvendetes, mert ebben az esetben a bank elveszíti a profit részét. Minél hosszabb a törlesztési idő, annál több profithoz jut a szervezet, így sokan hosszú törlesztőrészletet kínálnak az ügyfeleknek, csökkentett kamattal.

Hitelezési lehetőségek

A bankok alapvetően két hiteltörlesztési konstrukciót alkalmaznak: egyenlő törlesztőrészletet (járadékot) és differenciált, ami nemcsak a törlesztés teljes összegét, hanem az adósságtörlesztés ütemezését is érinti.

Ahhoz, hogy megértse, melyik konstrukció keretében lesz nagyobb haszon a korai visszafizetésből, meg kell értenie a kamatszámítási rendszert.

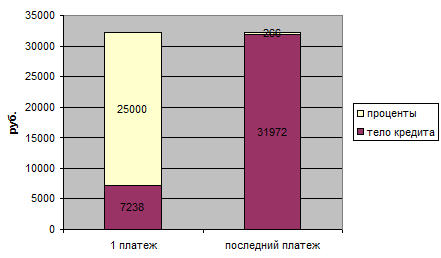

A járadékfizetési rendszer a kölcsön egyenlő részletekben történő kifizetését jelenti. A teljes hitelösszeg egy bizonyos időszakra egyenlő részekre oszlik, amely tartalmazza a kölcsöntörzs és a kamat kifizetését.

Ugyanakkor az egyenlő összeg nem jelenti a jövedelem egyenlő elosztását. A szerződés első időszakában a havi törlesztőrészlet fő része a kölcsön kamata. És az elmúlt időszakokban szinte a teljes fizetési összeg a kölcsön törzse.

A példa jól mutatja, hogyan változik a hitel törlesztési szerkezete az idő múlásával.

A bankok többsége éppen egy ilyen fizetési konstrukciót részesít előnyben, hiszen előtörlesztés esetén a cég mindenképpen megkapja a nyereségét, függetlenül attól, hogy az ügyfél mennyi időre törleszti a tartozását. Az ügyfél számára a járadék abból a szempontból vonzó, hogy egyenletesen osztja el a teljes pénzügyi terhet, lehetővé téve a költségvetés tervezését. Ezenkívül ez a rendszer lehetővé teszi, hogy nagy összegű kölcsönt vegyen fel.

Ha egy ilyen kölcsön előtörlesztése mellett dönt, akkor ezt a szerződés első trimeszterében kell megtennie. Ha a bank járadékkonstrukciós hitel lejárat előtti visszafizetési kérelmével fordul a céghez, a bank két lehetőséget kínál fel:

- a havi összeg csökkentése egy bizonyos összeg befizetése után;

- az adósság teljes visszafizetése.

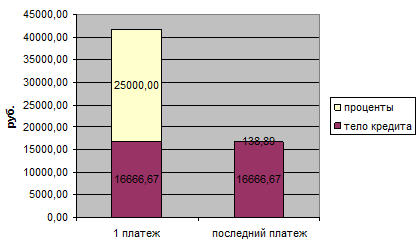

Az annuitási rendszertől eltérően a differenciált rendszer magában foglalja a teljes adósság kamattal együtt történő lebontását. Így a kölcsöntörzs nagy része egyenlő arányban oszlik meg a teljes időszakra, de a kifizetés havonta csökken.

Ez annak köszönhető, hogy a hitel törzsének csökkenésével a kamatfizetés is csökken. Egy ilyen hiteltörlesztési konstrukciónál a végtörlesztés előnyökkel jár, és nem mindegy, hogy részleges vagy teljes törlesztést végzünk.

Előtörlesztés és részleges visszafizetés

Rögtön rögzítsük, hogy egyetlen banknak sincs joga megtagadni a hitelt kibocsátó ügyféltől a végtörlesztés jogát.

Két visszafizetési séma létezik:

- részleges;

- teljes.

Résztörlesztéssel az ügyfél a havi törlesztőrészletet meghaladó összeget fizet, ezzel csökkentve a teljes tartozást. Ezzel a lehetőséggel csökken a kölcsön, és újraszámításra kerül a havi törlesztőrészlet. Ezzel a lehetőséggel a kölcsön törlesztési ideje csökken.

A teljes visszafizetés a teljes hitelösszeg egyszeri kifizetését jelenti, beleértve az aktuális kamatfizetést is. A teljes összeg teljes visszafizetése után a kölcsönszerződés megszűnik.

A pénzügyi statisztikák szerint a jelzáloghitelesek törlesztik a leggyorsabban a hiteleket. Ez nem meglepő, tekintve a hitel hosszú futamidejét és a felvett hitelösszeget. A következő ügyfélkategória az autóhitel-felhasználók.

A fogyasztási hitelt kibocsátó ügyfelek ritkábban fordulnak a bankhoz tartozás idő előtti visszafizetése érdekében.

A korai visszafizetésnek számos előnye van:

- Ez egy lehetőség arra, hogy gyorsan kilépjen az adósságkötelezettségekből és kifizesse a bankot.

- Ez egy lehetőség a kamatfizetés megtakarítására.

Ezért a kölcsön lejárat előtti visszafizetése, függetlenül attól, hogy a hitelhez milyen elszámolási konstrukciót alkalmaztak (járadékos vagy differenciált), mindenképpen kamatmegtakarítást jelent.

De ez csak a laikusok felületes képe. Valójában ahhoz, hogy megértsük a korai visszafizetés előnyeit, számos tényezőt kell figyelembe venni, beleértve a növekvő inflációt, a piaci trendeket stb.

Mit csinálnak a bankok?

Mint fentebb említettük, a bankok számára a végtörlesztés nem kifizetődő, ami azt jelenti, hogy készek mindent megtenni ennek megakadályozására.

Egy bank sem utasíthatja el közvetlenül a végtörlesztést, de több egyszerű eszköz is van a tarsolyában, amellyel elkerülhető az ügyfél részéről ez az eljárás. 2011. november 1-ig szinte minden hitelszerződés tartalmazott olyan kötbéreket, amelyek megtiltották a teljes hitelösszeg korai kifizetését.

November 1-jétől azonban, az Orosz Föderáció Polgári Törvénykönyvének jelentős módosításainak bevezetése után, minden kölcsönt kibocsátó állampolgárnak joga van a határidő előtti visszafizetéshez szankciók és jutalékok alkalmazása nélkül.

Az ilyen eljárás egyetlen feltétele a bank előzetes értesítése a hitel visszafizetése előtt 30 nappal.

Egy feltétel van - a teljes visszafizetés tervezett időpontja előtt 30 nappal írásban kell kérelmet benyújtania a bankhoz. A kérelmet 3-4 munkanapon belül elbírálják, ezalatt a szakemberek elkészítik a végtörlesztés és a szerződés lezárásának papírjait, újraszámolják a kamat összegét.

A kérelem megírása előtt feltétlenül forduljon személyesen a pénzintézet fiókjához, és kérje a fennmaradó tartozás teljes összegének kiszámítását. Esetleg, ha a kölcsönt idő előtt fizetik ki, akkor figyelembe veszik az éves szolgáltatási díjat stb.

A bankok egyik trükkje a hitel részleges visszafizetésének tilalma, ha annak futamideje mondjuk nem haladja meg a 3 hónapot. A bank pedig fenntartja magának a jogot arra is, hogy meghatározza a teljes hitel visszafizetéséhez szükséges minimális törlesztőrészletet.

Természetesen mindez nagymértékben megnehezíti a hitelfelvevők életét. Ezért sokan a szokásos és megszokott havi hiteltörlesztési módot választják, a szerződés feltételei szerint.

Természetesen nincs értelme sietni a kölcsön előtörlesztésével, ha:

- Alacsony kamat a kölcsönre;

- Nincs szabad pénze, hogy kifizesse. Az idő előtti visszafizetés pénzügyi problémákhoz és új szerződés aláírásának veszélyéhez vezet.

Melyik hitelt a legjobb korán kifizetni?

Manapság az orosz bankok többféle hitelt kínálhatnak az állampolgároknak: jelzálog-, autó-, célzott, készpénzkölcsön. Minden hiteltípusnak megvannak a maga sajátosságai és kamatai.

Tehát a fogyasztási hiteleknél a pénzintézetek általában a legalacsonyabb kamatokat határozzák meg, de az autóhitel általában nagyon magas kamatláb.

Az autóhitellel az ügyfél nemcsak a hitelt nyújtó banktól válik függővé, hanem az autóeladótól, a biztosítótól is.

Ezért a hitel idő előtti visszafizetése ebben az esetben nem csak gazdaságilag előnyös, hanem egy olyan adósságkötelezettséget is megszüntet, amely letartóztatja az autóeladást, a kötelező biztosítást stb.

Az autóhitelnél maga az autó szolgál fedezetül, ami automatikusan megtiltja, hogy bármiféle bizonytalan akciót hajtsanak végre vele. A korai visszafizetés ebben az esetben nemcsak gazdasági előnyökkel jár, hanem pszichológiailag is mentesül a kötelezettségek alól.

Ezen kívül lehetőség lesz autók eladására vagy cseréjére.

Jelzálog

Ez a fajta kölcsön viszonylag alacsony kamattal, ugyanakkor nagyon hosszú futamidővel jár.

Jelzálog

A futamidő jelentős csökkentése jelentősen megtakarítja a kamatokat, így a jelzáloghitel idő előtti törlesztése természetesen előnyös.

Ebben az esetben az első 2-3 évben célszerű a szerződést lezárni. Gyakorlatilag nincs értelme a hitel előtörlesztésének az elmúlt évben, mivel ott már fizeti a kölcsönt. A bank pedig az első években kivonja a profitját a kamatból.

Érdemes a teljes jelzáloghitelt idő előtt kifizetni akkor is, ha lakást szeretne eladni vagy cserélni.

Amit a hitelfelvevőnek tudnia kell

A kölcsönszerződés aláírása komoly és felelősségteljes eljárás. A jelen dokumentum feltételeinek hatályba lépése után nehéz lesz valamit megváltoztatni, még akkor is, ha egyes pontok miatt nem ért egyet.

Ezért, mielőtt üzletet köt, mérlegelje az összes fontos érvet a bank hitelezése mellett, és kövesse ezeket a tippeket.

Következtetés

A hitel idő előtti visszafizetésének gazdasági megvalósíthatóságának elemzése után nem szabad figyelmen kívül hagyni a pszichológiai szempontot. Az adósságkötelezettségek időnként elviselhetetlen terhet rónak a hitelfelvevőre. És egy gondolat a kölcsönszerződés alóli mentességről minden előnyre kiterjed.

De a végtörlesztésnek ebben az esetben is csak akkor lesz értelme, ha a család utolsó pénze sem megy vissza törlesztésére. Ez veszélyezteti a pénzügyi helyzet stabilitását, és esetleg ismét új adósságkötelezettséghez vezet.