Ануїтетний платіж та диференційована різниця між платежами, плюси та мінуси обох видів платежів за кредитом.

На зорі кредитної системи в нашій країні була поширена система диференційованих платежів за кредитами, потім це явище затихло і кануло влітку.

На зміну їм прийшли ануїтетні платежі, які у переважній більшості зустрічаються у споживчих та іпотечних кредитах.

Що стосується майже повсюдного запровадження ануїтетних платежів, то це цілком і повністю ініціатива кредитних організацій з метою своєї вигоди та зручності.

Що стосується позичальників, то багатьом незручний ануїтетний платіж і призводить до прострочення, а надалі і відмови у виплаті кредиту.

Ануїтетний платіж та диференційована різниця

Мінуси ануїтетних платежів

Сутність ануїтетного платежу полягає у виплаті позичальником, кредитної організації, в якій він оформив кредит, однієї і тієї ж суми грошей як щомісячну виплату в рахунок повернення боргу.

Але це лише вершина айсбергу. Я згадував про зручність, яку подбали кредитні організації. А полягає воно в тому, що позичальник, здійснюючи ануїтетні платежі, спочатку сплачує відсотки за кредитом (тобто прибуток кредитної організації), а потім сам борг.

Дуже зручно влаштувалися, хлопці, чи не так?)

З одного боку відразу виходить прибуток, з іншого, у разі припинення виплат за кредитом, більшу частину прибутку отримано, а ось за не виплачений борг можна стягнути за повною програмою.

Також банк не залишається в накладі при достроковому погашенні кредиту, тому що знову ж таки спочатку покриваються відсотки (його прибутку) за використання кредиту.

Якщо вам потрібен наочний приклад, то я його наведу.

Нас, звісно, цікавить іпотека на купівлю квартири. Наприклад, візьмемо 2,4 млн. рублів під 15% (візьмемо середню температуру по лікарні) на 10 років (загадувати надовго не будемо).

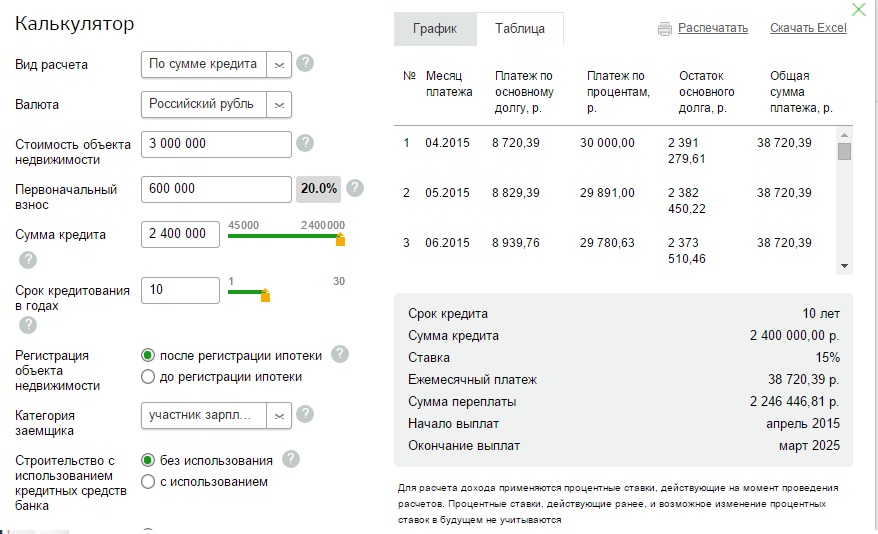

Приклад виплати ануїтетних платежів

- Термін кредиту: 120 місяців

- Щомісячний платіж: 38 720,39 рублів

- Платіж за основним боргом (перший місяць) 8 720,39 рублів

- Платіж за відсотками (перший місяць) 30 000,00 рублів

- Платіж за основним боргом (останній місяць) 38 242,37 рублів

- Платіж за відсотками (останній місяць) 478,03 рублів

Карамба! Як кажуть - відчуй різницю!))

Сума переплати: 2246446,81 рублів (не враховуючи страховку та різні комісії, якщо вони є)

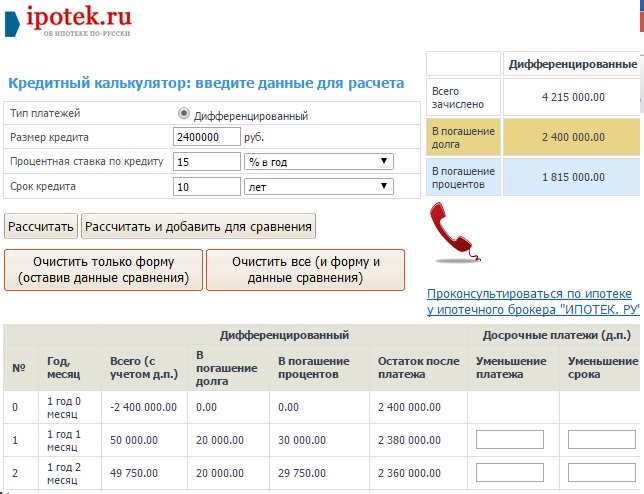

Приклад виплати диференційованих платежів

Чесно зізнатися шукав довго, але не знайшов калькулятора в жодного з банків, які заявляють про видачу іпотеки з диференційованими платежами. Довелося знайти такий на сайті ipotek.ru, за що низький уклін.

При цьому нас попереджають, що це приблизний розрахунок і може відрізнятись від даних у різних банках. Але ви чудово розумієте, що будь-який онлайн калькулятор, навіть на сайті банку завжди дає приблизний результат.

Отже, вводжу ті самі вихідні дані, що й у випадку з ануїтетними платежами.

- Розмір кредиту: 2400000 рублів

- Термін кредиту: 120 місяців

- Щомісячний платіж: 50 000.00 - 20 250.00 рублів

- Платіж за основним боргом (перший місяць) 20 000.00 рублів

- Платіж відсотками (перший місяць) 30 000.00 рублів

- Платіж за основним боргом (останній місяць) 20 000.00 рублів

- Платіж за відсотками (останній місяць) 250.00 рублів

Сума переплати: 1 815 000.00 рублів (без урахування страхових внесків та комісії)

Плюси диференційованих платежів

І ось ми підійшли до плюсів диференційованих платежів. За результатами наших обчислень видно, що в перші місяці диференційовані платежі будуть вищими, ніж у ануїтетних. І це тест на нашу далекоглядність.

Той, хто недалекоглядний, вважатиме диференційовані платежі дорожчими та незручними. Хто ж живе з планами на 10 років (а саме на цей термін ми визначили іпотеку в обраному прикладі), легко зрозуміє, що спочатку завжди важко, зате потім набагато легше.

Набагато це приблизно на 30 000 рублів/місяць, нехай і не відразу. До платежу приблизно рівному ануїтетному (38 720,39 рублів) - 38 750.00 рублів, згідно з графіком диференційованих платежів ми підійдемо через 4 роки та 9 місяців.

Яка різниця між ануїтетними та диференційованими платежами

Як ви помітили сума переплати за диференційованими платежами - 1 815 000.00 рублів, а по ануїтетних - 2 246 446,81 рублів. Різниця 431446, 81 рублів.

Піду вип'ю водички.. зачекайте трохи.

Отже, про що це я.. ага про різницю, між ануїтетними диференційованими платежами.

Тобто. всі плюси та мінуси ануїтетних та диференційованих платежів, про які я говорив вище, ви можете забути, тому що головна різниця між цими платежами - розмір переплати.

Я розумію, що на сьогоднішній день мікроскопічна кількість численних банків надасть вам можливість взяти іпотеку з диференційованими платежами.

І це означає тільки те, що ви з більшим прагненням повинні шукати саме ці пропозиції, якщо вже так вийшло, що без іпотеки ніяк.

Якщо моя стаття про різницю між ануїтетними та диференційованими платежами вам дуже сподобалася і не зайвий раз нагадала, що варто витратити час на пошуки вигідної пропозиції від банків - поставте лайк у будь-якій соцмережі або киньте посилання на будь-який форум.