Що таке повна вартість кредиту? Навіщо потрібен цей показник? Які витрати враховуються при його розрахунку? Чи можна розрахувати значення ПСК самостійно і як це правильно зробити? Чому в більшості випадків розрахунок буде невірний? На ці та багато інших питань дає відповідь дана стаття.

Якщо в договорі прописано назву організації (наприклад, оцінної контори), то розрахунок зроблять за тарифами цієї організації.

Буває, договір передбачає кілька третіх осіб. Наприклад, страховиків з можливістю вибору. Тоді розрахунок буде заснований на тарифах одного з них.

Якщо ж коло страховиків не обмежується банком, то використовують тарифи БУДЬ страхової організації, відомої на момент розрахунку.

Тобто значення показника, написаного в договорі, буде зразковим!

Важливо!Банк повинен розкрити інформацію про страхову організацію, по тарифам якої зроблений розрахунок. Також банк зобов'язаний вказати, що при оформленні договору з іншим страховиком, значення ПСК буде іншим.

При обліку страхових внесків в показнику ПСК неточність може бути пов'язана і з іншими особливостями розрахунку.

Закон дозволяє (п. 5 ст. 4 в коментарях Консультант) розраховувати вартість послуг третіх осіб за тарифами компанії без урахування індивідуальних особливостей позичальника.

наприклад, При автострахуванні без урахування віку або водійського стажу і особливостей автомобіля (продуктивність, марка, рік випуску).

Тоді банк зобов'язаний повідомити про це позичальника.

При визначенні значення ПСК використовують тарифи, що діють на момент розрахунку. У майбутньому вони можуть змінитися. Тоді ПСК в договорі буде відрізнятися від фактичного.

6 Ціна страховки, коли відшкодування по страховому випадку отримає НЕ позичальник і НЕ його родич.

наприклад, До складу ПСК включать страховку життя і здоров'я на суму кредиту, якщо при настанні страхового випадку, одержить не позичальник, а банк для погашення кредиту.

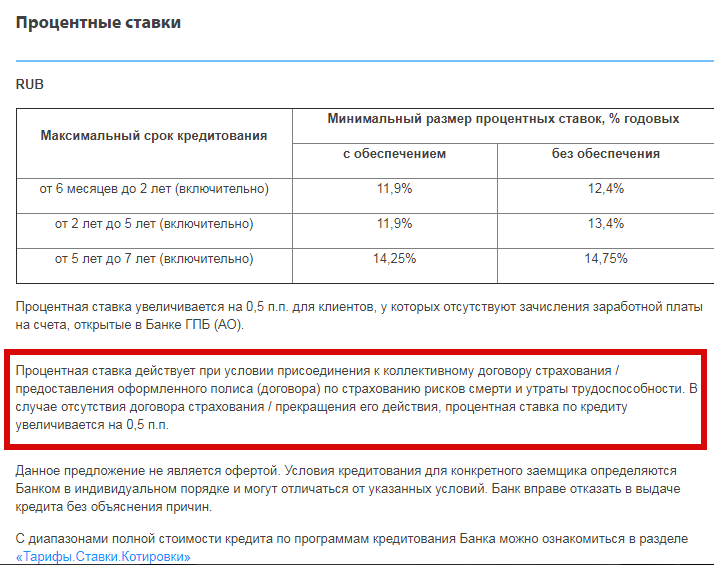

7 Страховка, якщо вона визначає умови кредиту. У тому числі терміни, ставки і суми.

наприклад, Газпромбанк по споживчим кредитам вказує, що процентна ставка збільшується на 0,5 п. П. Якщо немає договору страхування або його дію припинено. Цю страховку банк зобов'язаний врахувати.

Натисніть для збільшення зображення

Що банк не враховує при розрахунку ПСК?

1 Платежі обов'язкові за законом.

наприклад, ОСАГО не враховують при розрахунку.

2 Платежі в разі прострочення договору.

наприклад, Штраф за прострочення платежу. Тим більше, неможливо заздалегідь визначити буде позичальник платити своєчасно або з запізненням.

3 Платежі, що залежать від рішень позичальника. Вони повинні бути пов'язані з кредитом і передбачені договором.

наприклад, Комісія при переведенні в готівку коштів або плата за достроковий платіж.

4 Ціна страхування застави, наприклад, КАСКО.

5 Страховки з умовами:

- оформлення страхування не впливає на кредитне рішення банку і на ціну позики;

- позичальник отримує додаткову вигоду за цими послугами (наприклад, за автокредитом ставка тарифу по страхуванню життя відрізняється від такої ставки без оформлення кредиту);

- протягом 14 днів позичальник може відмовитися від цих послуг.

наприклад: Якщо страхування життя і здоров'я позичальника за автокредитом відповідає цим умовам, банк МОЖЕ не додавати страховку до розрахунку.

Важливо.Ці виключення, дають можливість банкам варіювати умови кредитів, щоб не враховувати страховку.

Що відбувається насправді? Що враховують в складі ПСК Ощадбанк і Альфабанк?

Закон передбачає загальні положення і не дає вказівок щодо включення до розрахунок кожної конкретної страховки або іншого додаткового платежу. Це породжує різні трактування і дозволяє кредиторам вважати так, як їм вигідніше.

В законі передбачено багато винятків, що також на руку банкірам.

Крім того, банкіри часом не знають, як правильно трактувати статтю закону. Про це свідчать запити в Центробанк з їх боку з проханням роз'яснення.

Натисніть на картинку для збільшення

Якщо дії банку законні, але не всі платежі враховані при розрахунку - скаржитися і писати заяви немає сенсу. Важливо зрозуміти, що Ваш кредит пов'язаний з певними витратами. Вони можуть не включатися в розрахунок вартості, але будуть передбачені договором - прочитайте його уважно.

Зробіть самостійний розрахунок з урахуванням всіх можливих платежів. Тоді несподіванок не станеться і Ви зможете грамотно управляти власними грошима, плануючи майбутні витрати.

ПСК розраховує банк і позичальник самостійно.

Банк робить розрахунок і повідомляє позичальнику:

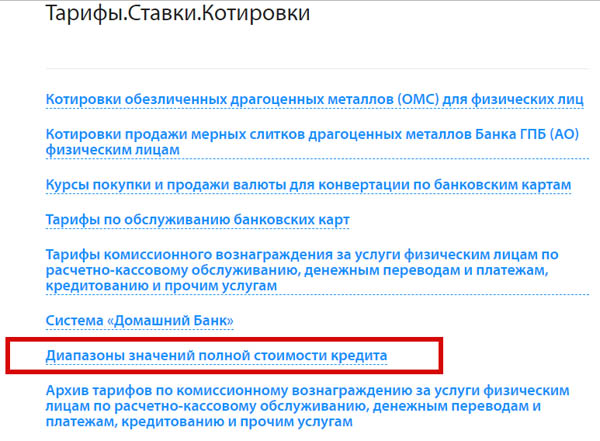

1 При розміщенні на офіційному сайті пропозицій по кредитах. Банк зобов'язаний розкрити інформацію про умови кредиту. Діапазон ПСК вказується по кожному продукту. Цим способом варто скористатися на етапі аналізу і відбору кредитних пропозицій.

Правда, в ряді випадків, доводиться пошукати цю інформацію на сайті.

наприклад, Газпромбанк, характеризуючи умови кредитів, в самому кінці дає посилання на розділ «Таріфи.Ставкі.Котіровкі», де можна знайти діапазон ПСК. Але і тут спочатку потрібно вибрати певний розділ, потім відкрити файл у форматі «pdf».

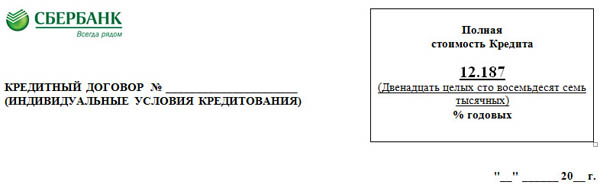

2 При оформленні кредитного договору. Або при зміні умов по ньому. Тут ви дивитеся ПСК в момент оформлення договору. Можна звірити зі своїми розрахунками, взятими з першого пункту.

Значення ПСК вказують на першій сторінці договору в правому верхньому кутку в квадратній рамці. Показник друкується прописними літерами великим шрифтом чорного кольору.

3 При достроковому погашенні частини боргу.

Як розрахувати повну вартість кредиту самостійно?

Навіщо вважати ПСК самому?

- потрібно отримати точне значення до оформлення договору.

На сайті банку вказано діапазон значень ПСК, так як ставка та інші умови кредиту відрізняються для різних позичальників;

- якщо потрібно зіставити різні варіанти кредитів;

- якщо немає довіри банку, який не всі враховує в розрахунку. Наприклад, вартість оцінки застави при іпотеці Альфабанк враховує, Сбербанк - немає.

Розрахунок повної вартості відрізняється від розрахунку процентної ставки за кредитом. Формула розрахунку наводиться у статті 6 закону.

Натисніть для збільшення зображення

Формула складна, і не завжди навіть банківський фахівець розуміє сенс і порядок її розрахунку. Давайте в ній розберемося.

Повна вартість кредиту, відповідає показнику внутрішня норма прибутковості. У фінансовій математиці його позначають IRR (англ. Internal rate of return).

Значення відповідає процентній ставці, при якій чистий дисконтований дохід (NPV) дорівнює нулю.

Що таке чистий дисконтований дохід? Спочатку визначимося, що таке дохід, витрата і чистий дохід.

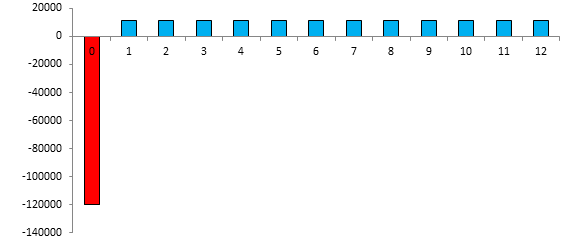

Проілюструємо грошові потоки по кредиту в сумі 120 000 руб., Строком на 12 місяців за ставкою 28%.

За умови, що платіж аннуїтетний (всі платежі в погашення кредиту мають одну суму), величина кожного платежу складе 11 581,72 руб. Ці платежі показані блакитним кольором і є доходами по кредиту. Доходи з точки зору банку, який ці суми отримає.

Червоним кольором показаний витрата по кредиту для банку - це сама сума кредиту 120 000 крб.

| дата платежу | номер платежу | вид платежу | сума, руб. |

| 10.янв.18 | 0 | витрата | -120000 |

| 10.фев.18 | 1 | дохід | 11580,72 |

| 10.мар.18 | 2 | дохід | 11580,72 |

| 10.апр.18 | 3 | дохід | 11580,72 |

| 10.май.18 | 4 | дохід | 11580,72 |

| 10.іюн.18 | 5 | дохід | 11580,72 |

| 10.іюл.18 | 6 | дохід | 11580,72 |

| 10.авг.18 | 7 | дохід | 11580,72 |

| 10.сен.18 | 8 | дохід | 11580,72 |

| 10.окт.18 | 9 | дохід | 11580,72 |

| 10.ноя.18 | 10 | дохід | 11580,72 |

| 10.дек.18 | 11 | дохід | 11580,72 |

| 10.янв.19 | 12 | дохід | 11580,72 |

| Разом | 18968,64 | ||

Чистий дохід банку (переплата для клієнта) - це різниця між усіма доходами і витратами. У нашому випадку вийшло 18 968,68 - в таблиці виділено жирним.

Тепер розберемося з чистим дисконтованих доходом. Всі платежі по кредиту здійснюються в різний час (в таблиці вказані дати). Дата видачі - червона. Всі інші - сині - платежі з інтервалом 1 місяць.

Гроші з часом втрачають свою цінність. Сьогодні я куплю на 100 рублів велику шоколадку, а через рік вона буде коштувати 120. Тобто через рік на покупку шоколадки 100 рублів не вистачить. Значить 100 руб. сьогодні і через рік різні суми. У нашому прикладі 100 руб. сьогодні відповідають 120 рублям через рік.

Дисконтування - це приведення майбутніх грошей до сьогоднішньої вартості. Тобто, якщо привести до сьогоднішнього моменту (дисконтувати) вартість шоколадки в наступному році (120 руб.), То вийде 100 руб.

Всі платежі по кредиту повинні бути дисконтовані до дати видачі кредиту. Чиста поточна вартість - це сума всіх дисконтованих платежів.

Нам потрібно визначити ставку дисконтування, при якій чистий дисконтований дохід дорівнюватиме нулю. Тобто сьогоднішні 100 руб. дорівнюватимуть 120 рублям через рік. Ця ставка IRR. Вона і буде відповідати значенню повної вартості кредиту.

У прикладі з кредитом це ставка, при якій переплата буде дорівнює нулю. Тобто кредит 120 000 крб. буде дорівнює сумі всіх дисконтованих платежів клієнта на користь банку.

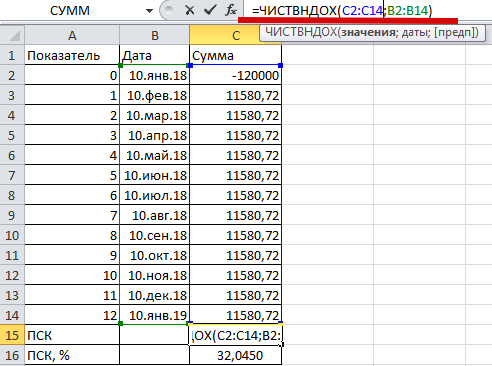

Для самостійного розрахунку знадобиться програма EXEL.

У колонку «В» вбиті дати. Перша дата (вірніше, нульова) - 10 листопад 2018 року - дата схвалення кредиту. На цю дату і робимо розрахунок (дісконтіруем) і визначаємо IRR або повну вартість кредиту.

У колонці «С» вказуємо суми. Перша сума негативна - схвалений кредит. Решта позитивні - все платежі за графіком.

У EXEL вбудована функція визначення IRR (в нашому випадку ПСК), вона називається «ЧИСТВНДОХ».

Для розрахунку в осередок «С15» вводимо знак рівності і назва формули «ЧИСТВНДОХ». На малюнку формула показана в рядку формул - підкреслено червоним.

Потім в дужках вводимо спочатку все значення (синій шрифт у формулі і синій діапазон в таблиці), потім дати (зелений шрифт у формулі і зелений діапазон в таблиці).

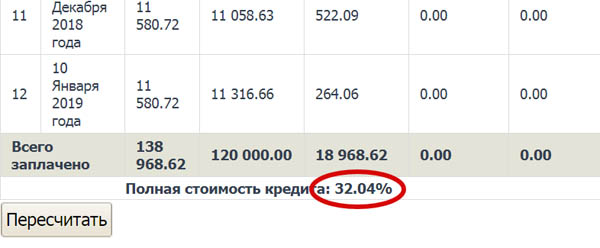

Натискаємо «введення» і бачимо в осередку «С15» значення 0,3204 (нижній малюнок). Це і є повна вартість кредиту. Тільки вона виражена, не у відсотках, а в частках одиниці. Щоб висловити у відсотках, значення множимо на 100. Результат бачимо в осередку «С16». Вийшло 32,04.

Отже, при кредиті строком 12 місяців, в сумі 120 тис. За ставкою 28% річних, що відповідає щомісячного платежу 11 580,72 руб., ПСК складе 32,04.

Важливо.В даному прикладі платежі по кредиту розглянуті в якості вихідних даних. Як і де їх взяти позичальникові?

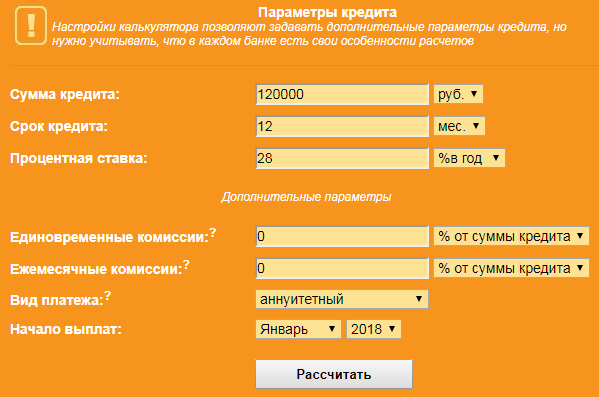

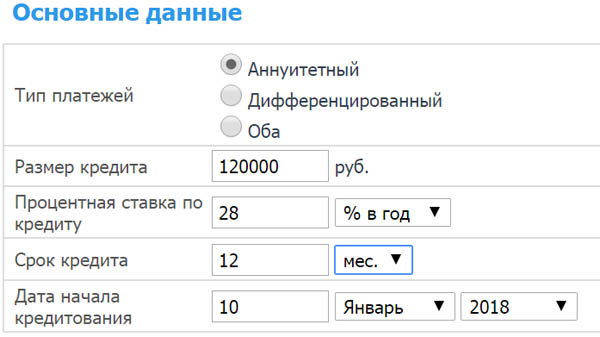

У кредитному договорі в графіку платежів. Якщо договору поки немає. Потрібно зробити розрахунок платежів самостійно. Для цього можна скористатися будь-яким кредитним онлайн-калькулятором.

Вводимо в форму всі відомі параметри кредиту, натискаємо «Розрахувати» і бачимо результат. Сума щомісячного платежу на малюнку обведена червоним.

Вибираємо калькулятор для розрахунку ПСК. Наприклад, цей: www.ipotek.ru/calc2n/results.php?matr=4

Вказуємо параметри кредиту (візьмемо попередній приклад):

- термін 12 місяців;

- сума 120 000;

- ставка 28;

- дата схвалення 10 січня 2018 р

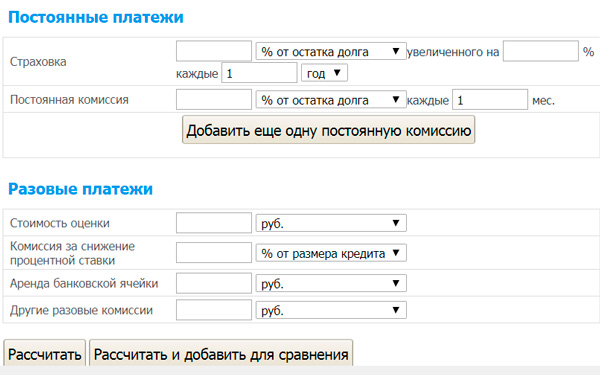

При необхідності вносимо дані про страховку та інших додаткових платежах в форму. Поки будемо вважати без страховки.

Отримуємо 32,04%, що відповідає значенню, розрахованому в EXEL.

Чи впливає на розрахунок термін кредиту і дострокове погашення

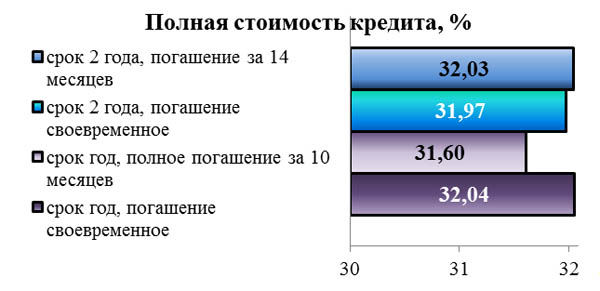

Для відповіді на питання порівняємо кредит в сумі 120 000 за ставкою 28% строком на 1 і 2 роки.

Для кредиту терміном на один рік, ПСК вийшло 32,04%, при збільшенні терміну в 2 рази - значення знизиться до 31,97%. На малюнку ці значення показані білим кольором.

З ростом терміну відбувається зменшення повної вартості, правда незначне.

Тепер визначимо вплив дострокового погашення на розмір ПСК. Для кредиту строком 1 рік заплануємо достроково погасити залишок заборгованості (основний борг) разом з 10-м черговим платежем.

Для кредиту терміном 2 роки - разом з 14-м.

За малюнком видно, що зміна ПСК неоднозначно. При терміні кредиту 2 роки, дострокове погашення збільшує ПСК, при терміні рік - зменшує.

Випадок з життя

Максим: «Проблема виникала така - була іпотека. Спочатку в договорі вказали ПСК 14,3%. Після кожного дострокового погашення, графік перераховувався. Давали нове значення ПСК. У підсумку після другого дострокового платежу повна вартість зросла до 16,4% ??? З чим це пов'язано - не ясно. Написав претензію. Дали відповідь, але там щось незрозуміле з посиланням на якісь формули, розрахунки і т.п. »

Складність розрахунку і трактування робить показник незручним для особистого використання.

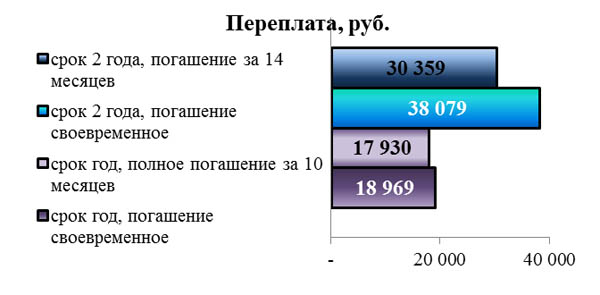

Порівняємо ті ж варіанти за розміром переплати.

За кредит терміном 2 роки позичальник переплатить банку 38 079 руб., Що набагато більше, ніж за рік - 18 969. Дострокове погашення однозначно зменшує переплату, незалежно від терміну кредиту. Показник зрозумілий. Тому в разі дострокового гасіння краще орієнтуватися на підсумкову переплату, а не на показник ПСК.

Знову пошлемося на поправки до закону. Відповідно до чого, банки додатково будуть розраховувати, і доводити до позичальника ПСК в грошовому вираженні. Воно відповідає переплати (якщо не вникати в питання про її складі з урахуванням комісій і страховок).

Чи впливає на ПСК спосіб розрахунку?

Ануїтетні і диференційовані платежі.

Платежі в погашення кредиту можуть бути аннуїтетнимі (однаковими) і диференційованими (зменшуються за рахунок зниження суми відсотків).

Зробимо розрахунок для того ж прикладу.

| показник | Дата | диференційовані платежі | ануїтетні платежі |

| дата затвердження | 10.янв.18 | -120 000,00 | -120 000,00 |

| платіж 1 | 10.фев.18 | 12 853,70 | 11 580,72 |

| платіж 2 | 10.мар.18 | 12 362,74 | 11 580,72 |

| платіж 3 | 10.апр.18 | 12 378,08 | 11 580,72 |

| платіж 4 | 10.май.18 | 12 071,23 | 11 580,72 |

| платіж 5 | 10.іюн.18 | 11 902,47 | 11 580,72 |

| платіж 6 | 10.іюл.18 | 11 610,96 | 11 580,72 |

| платіж 7 | 10.авг.18 | 11 426,85 | 11 580,72 |

| платіж 8 | 10.сен.18 | 11 189,04 | 11 580,72 |

| платіж 9 | 10.окт.18 | 10 920,55 | 11 580,72 |

| платіж 10 | 10.ноя.18 | 10 713,42 | 11 580,72 |

| платіж 11 | 10.дек.18 | 10 460,27 | 11 580,72 |

| платіж 12 | 10.янв.19 | 10 237,81 | 11 580,72 |

| переплати | 18 127,12 | 18 968,64 | |

| ПСК | 0,3189 | 0,3204 | |

| ПСК,% | 31,89 | 32,04 |

Диференційовані платежі вигідніше позичальнику. У них сума переплати і значення ПСК менше.

Точний і наближений спосіб розрахунку.

При точному враховують точну кількість днів у кожному місяці і в році. Тобто в місяці 30 або 31, а в лютому 28 або 29. У році 365 або 366.

У наближеному способі кожен місяць складається з 30 днів.

Зробимо розрахунок кредиту на колишніх умовах з диференційованим платежем.

| показник | Дата | точні платежі | наближені платежі |

| дата затвердження | 10.янв.18 | -120 000,00 | -120 000,00 |

| платіж 1 | 10.фев.18 | 12 853,70 | 12 800,00 |

| платіж 2 | 10.мар.18 | 12 362,74 | 12 566,67 |

| платіж 3 | 10.апр.18 | 12 378,08 | 12 333,33 |

| платіж 4 | 10.май.18 | 12 071,23 | 12 100,00 |

| платіж 5 | 10.іюн.18 | 11 902,47 | 11 866,67 |

| платіж 6 | 10.іюл.18 | 11 610,96 | 11 633,33 |

| платіж 7 | 10.авг.18 | 11 426,85 | 11 400,00 |

| платіж 8 | 10.сен.18 | 11 189,04 | 11 166,67 |

| платіж 9 | 10.окт.18 | 10 920,55 | 10 933,33 |

| платіж 10 | 10.ноя.18 | 10 713,42 | 10 700,00 |

| платіж 11 | 10.дек.18 | 10 460,27 | 10 466,67 |

| платіж 12 | 10.янв.19 | 10 237,81 | 10 233,33 |

| переплати | 18 127,12 | 18 200,00 | |

| ПСК | 0,3189 | 0,3205 | |

| ПСК,% | 31,89 | 32,05 |

Точний спосіб дав менше значення переплати і ПСК.

Приклад розрахунку повної вартості

Повна вартість споживчого кредиту

Чому повна вартість кредиту відрізняється від процентної ставки?

Значення ПСК, відрізняється від відсотка по кредиту з двох причин:

1 У розрахунку ПСК враховуються не тільки процентні платежі. У цих випадках значення ПСК завжди буде вище ставки відсотків.

2 Річна ставка відсотка і ПСК математично різні показники. Значення ПСК відповідає внутрішній нормі прибутковості (IRR).

IRR характеризує усереднену щорічну прибутковість кредиту для банку або вартість для позичальника. Формула заснована на дисконтуванні і враховує, що гроші, які ви заплатите банку «сьогодні» коштують дорожче грошей, сплачених в кінці терміну кредиту.

Тому в більшості випадків навіть при обліку тільки процентних платежів, ПСК вище ставки відсотка.

висновок

Повна вартість - інформаційний показник для вибору оптимального кредиту позичальником.

Банки вважають ПСК у відсотках. У складі ПСК вони по-різному враховують страховки і інші платежі. Розрахунок складний і неоднозначний. Не завжди дозволяє коректно порівняти різні варіанти.

Тому повну вартість обов'язково потрібно вважати самому, включаючи в розрахунок всі передбачувані платежі. Це дозволить реально оцінити кожне кредитна пропозиція.

Розрахувати вартість можна в програмі EXEL або за допомогою одного з численних кредитних калькуляторів. Важливо все варіанти вважати одним способом (тільки на одному калькуляторі), тому що різні калькулятори дають різні результати.

Якщо ви погано знайомі з фінансової математикою, краще орієнтуйтеся на інший показник. Визначтеся з тим, скільки грошей хочете взяти і за який термін реально розраховуєте погасити. Вважайте розмір переплати за різними варіантами. Вибирайте той, де переплатите менше.

Відео на десерт: Стрибки на мотоциклі Harley-Davidson