У міру розвитку та укрупнення бізнесу неминуче зміцнюються регулярні форми управління. Це означає, що менеджмент вибудовується зверху вниз від стратегії до поточного регулювання процесів, розвиток діяльності та капітальних вкладень набуває системного, упорядкованого характеру. Рішення про інвестиції приймаються комплексно з глибоким опрацюванням та на альтернативній основі. При виборі перспективних проектних завдань насамперед необхідно розрахувати термін окупності проекту та порівняти коїться з іншими варіантами.

Логіка оцінки окупності

Оцінка будь-якого інвестиційного проекту має мати комплексний характер. У розрахунок приймається не один, а група значущих показників: NPV, IRR, PI, MIRR та PP (DPP). Це пов'язано з тим, що кожне проектне завдання є багатогранним та складним явищем. І єдиний оцінний показник виділити неможливо. Проте, щоб винести певне судження, слід орієнтуватися на достатність рівня генерованого прибутку на постінвестиційній фазі. Крім того, бажано мати можливість вибору серед кількох варіантів у кожному стратегічному напрямку.

Щороку в розвинених компаніях проходять заходи, результатом яких є, крім іншого, плани стратегічних інвестиційних ініціатив, частина яких перетворюється на проекти. Цьому передують оцінні процедури, про які йдеться. Відомо, що у логіці економічного розрахунку тимчасова шкала інвестиційного проекту поділяється на три основні періоди.

- Етап інвестицій.

- Етап повернення вкладених коштів.

- Етап отримання прибуток від вкладень.

У цьому слід крім дохідності враховувати період, після якого проект почне приносити запланований прибуток інвесторам. Цей період називається терміном окупності. Цікаво, що теоретично всі інвестори розуміють, що успішність проекту визначається довгостроковими перспективами. Майже ж, підсвідомо і явно має місце прагнення почати отримувати вигоду якомога раніше. Таке властиво не тільки нашій країні, цілком природно таке відбувається у всьому світі.

Психологічно зорієнтуватись на тривалий період очікування фінансового результату важко. Тим більше, це актуально в сучасних подійних потоках, в яких дуже важко будувати достовірні довгострокові прогнози. У зв'язку з цим особливий потенціал мають ділові люди, здатні наслідувати масштабний стратегічний задум. Такі бізнесмени вміють концентрувати навколо проекту капітал, на тривалі низькі значення операційного кеш-флоу. Вони, володіючи великою особистою силою, буквально відчувають інвестиційний доробок, але дуже серйозно підходять до аналітичного підкріплення своїх відчуттів та намірів.

Потрібно об'єктивно дивитися на склад оціночних показників, серед яких один із перших – це період окупності, і він – не найголовніший. Тим не менш, у ряді випадків цей показник має істотне значення. Розрахунок цього критерію важливий, коли керівництво компанії стурбоване ліквідністю бізнесу та мінімізацією ризиків господарювання. Особливо питання актуальне для галузей економіки, у яких технологічні зміни відбуваються швидко. Приклад бізнесу у телекомунікаціях чи медицині тому вагоме підтвердження. Проекти, в яких термін окупності коротший, є найбільш ліквідними та найменш ризикованими.

Методи розрахунку терміну окупності

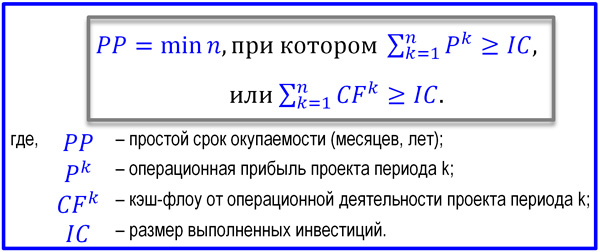

Простий термін окупності (PP, payback period) можна вважати двома способами в залежності від того, наскільки рівномірно заплановані доходи від інвестицій розподілені в часі. Якщо грошовий потік від операційної діяльності в результаті проекту надходить рівномірно, то окупність легко порахувати як приватну від поділу сум одноразових вкладень на розмір покрокового (річного) кеш-флоу або прибутку.

Але найчастіше грошовий потік нерівномірний. Тож розрахунку показника застосовується підрахунок числа кроків (років), протягом яких кумулятивно накопичений операційний грошовий потік перевищить розмір стартових вкладень. Формула показника PP (простий термін окупності) у двох випадках представлена далі.

Формула розрахунку PP в умовах нерівномірності доходної частини проекту

Якщо потрібно, є можливість порахувати термін окупності більш точно, буквально, з сотими частками в «доважок» до кроків проектного періоду. При цьому слід абстрагуватися від потенційної нерівномірності доходної частини всередині кроку, що настає за останнім періодом непокритих інвестицій. У розвиток наведеної вище формули в цьому випадку застосовується спосіб, наведений у статті, присвяченій . Там же наведено приклад табличної форми, заповнюючи яку можна без формул і складних моделей легко вивести значення PP.

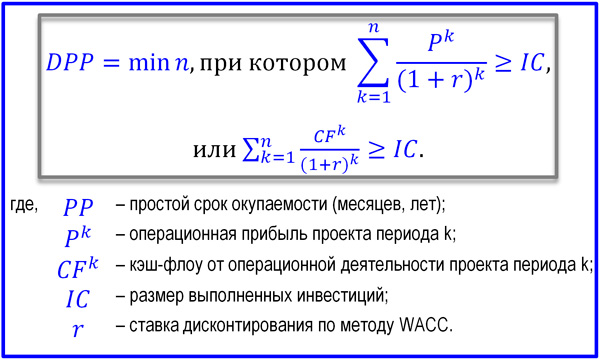

На відміну від простого методу при комплексному підході до оцінки ефективності інвестицій період окупності розраховується з урахуванням тимчасового фактора. При цьому грошові потоки призводять до вартісної оцінки старту проекту. А дисконтування потоків найбільше грамотно виконується з орієнтацією на показник WACC. В силу природи механізму дисконтування, наведений термін окупності (DPP) завжди більше ніж простий період, тобто DPP≥PP. Формула терміну окупності набуває наступного вигляду.

Формула розрахунку DPP

Термін окупності – дуже легкий та оперативний показник, яким можуть скористатися учасники інвестиційного проекту на різних етапах його реалізації від задуму до оцінки результатів після завершення. Він добре себе виявляє в комплексі з іншими оціночними показниками та в умовах порівняння кількох. Принаймні, цей критерій дозволяє усвідомити інвестору, що розглядаючи проект, він може вибрати більш безпечну модель капітальних вкладень, навіть не враховуючи розмір майбутнього прибутку.