У сучасному світі все більше число росіян вдаються до послуг фінансових організацій, оформляючи кредити. Тому питання про дострокове погашення вкрай актуальне сьогодні. Зараз виплатити взятий позику можна буквально на наступну добу після підписання договору. Але чи вигідно кредит гасити достроково? Щоб в цьому розібратися, потрібно розглянути різні види позики і умови їх дострокового погашення.

Вигода дострокового погашення

Не секрет, що для будь-якого банку основним джерелом доходу є виплата клієнтами відсотків по кредиту.

Чим довший термін позики, тим більше клієнт приносить коштів. Зрозуміло, дострокове погашення не вітається, адже в цьому випадку банк позбавляється своєї частини прибутку. Чим довше термін виплати, тим більший прибуток отримає організація, тому багато хто пропонує клієнтам тривалу розстрочку зі зниженою процентною ставкою.

варіанти кредитування

Стандартно банки застосовують дві схеми виплат по кредиту: рівними частками (аннуїтетную) і диференційовану, що позначається не тільки на загальну суму виплати, але і на графіку погашення заборгованість.

Щоб зрозуміти, при якій схемі буде велика вигода від дострокового погашення, потрібно розуміти систему нарахування відсотків.

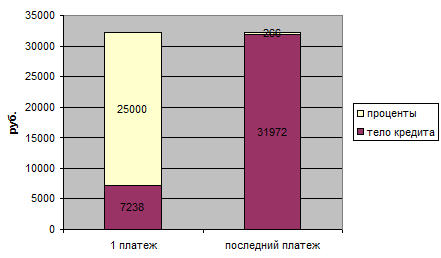

Схема виплати ануїтет передбачає оплату кредиту рівними частинами. Вся сума позики розбивається на певний термін рівними частинами, в які включені сплата тіла кредиту і відсотків.

При цьому рівна сума не означає рівну структуру розподілу доходу. Протягом першого періоду дії договору, основну частину щомісячного внеску складають відсотки по кредиту. А в останні періоди практично всю суму платежу становить тіло кредиту.

На прикладі добре видно, як змінюється структура виплати позики з часом.

Більшість банків вважають за краще саме таку схему виплати, так як при достроковому погашенні, компанія в будь-якому випадку отримає свій прибуток, незалежно від того, в який термін клієнт погасить всю заборгованість. Для клієнта же ануїтет привабливий тим, що він рівномірно розподіляє всю фінансове навантаження, дозволяючи планувати свою бюджет. До того ж така схема дозволяє взяти велику суму позики.

Якщо і вирішуватися на дострокове погашення такої позики, то потрібно намагатися це робити в перший триместр дії договору. Звернувшись в компанію з проханням дострокового погашення кредиту з ануїтетною схемою, банк може запропонувати два варіанти:

- скорочення щомісячної суми після вносить певні суми;

- повне погашення боргу.

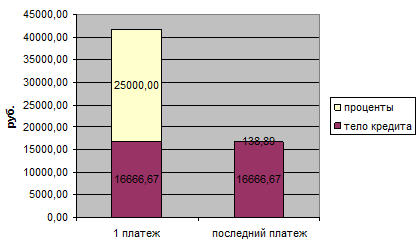

На відміну від ануїтетною схеми, диференційована передбачає розбивку всього боргу з відсотками на залишок. Таким чином, основна частина тіла кредиту рівними частками розбивається на весь період, але з кожним місяцем оплата зменшується.

Це відбувається через те, що в міру зменшення тіла кредиту, зменшуються і виплати відсотків. При такій схемі виплати кредиту, дострокове погашення принесе вигоду, причому не важливо, часткове погашення ви зробите або повне.

Дострокове і часткове погашення

Давайте відразу обмовимося, що жоден банк не має права відмовити клієнту, який оформив кредит, в праві дострокового погашення.

Тут існує дві схеми погашення:

- часткове;

- повне.

При частковому погашенні клієнт оплачує певну суму, що перевищує розмір щомісячного платежу, зменшуючи загальну суму боргу. При такому варіанті, кредит зменшується і перераховується сума щомісячного платежу. При такому варіанті, скорочується термін погашення кредиту.

Повне погашення передбачає одноразовий внесок всієї суми кредиту, включаючи сплату процентів на поточний момент. Після повного погашення всієї суми, кредитний договір закривається.

Згідно фінансовій статистиці, швидше за всіх поспішають погасити кредит іпотечні позичальники. Це й не дивно, з огляду на великий термін кредитування і взяту суму позики. Наступною категорією клієнтів є користувачі автокредитів.

Клієнти, що оформили споживчі позики найрідше звертаються в банк з метою дострокового погашення боргу.

Дострокове погашення має кілька переваг:

- Це можливість скоріше зняти з себе боргові зобов'язання і розплатитися з банком.

- Це можливість заощадити на виплаті відсотків.

Тому дострокове погашення кредиту, незалежно від того, яка схема розрахунків застосовувалася для позики (ануїтетна або диференційована), в будь-якому випадку дозволить заощадити на відсотках.

Але це лише поверхневий погляд обивателя. Насправді, щоб зрозуміти всю вигідність дострокового погашення, потрібно враховувати ряд чинників, в число яких входить зростання інфляції, ринкові тренди і т.д.

На що йдуть банки?

Як вже говорилося вище, банкам невигідно дострокове погашення, а значить, вони готові робити все, щоб не допустити цього.

Безпосередньо відмовити в достроковому погашенні жоден банк не може, але у них в арсеналі є кілька простих інструментів, за допомогою яких можна уникнути цієї процедури з боку клієнта. До 1 листопада 2011 року, практично в кожному кредитному договорі були прописані штрафні санкції, забороняється достроково оплачувати всю суму кредиту.

Однак з 1 листопада, після внесення суттєвих поправок до Цивільного Кодексу РФ, будь-який громадянин, який оформив кредит, має право на дострокове його погашення без застосування будь-яких штрафних санкцій та комісій.

Єдиною умовою такої процедури є попереднє повідомлення банку за 30 днів до погашення кредиту.

Є одна умова - необхідно подати заявку в банк в письмовому вигляді за 30 днів до запланованої дати повного погашення. Заявка розглядається протягом 3-4 робочих днів, протягом яких фахівці готують папери на дострокове погашення та закриття договору, перераховують суму відсотків.

Перед написанням заяви обов'язково особисто зверніться до відділення фінансової установи і попросіть розрахувати всю суму боргу, що залишився. Можливо, при виплаті кредиту раніше терміну там буде врахована річна комісія за обслуговування і т.д.

Однією з прийомів банків є заборона на часткове погашення кредиту, якщо його термін, скажімо, не перевищує 3 місяців. Та й встановлювати суму мінімального платежу, необхідного для того, щоб погасити всю позику цілком, банк теж залишає за собою.

Звичайно, все це в значній мірі ускладнює життя позичальників. Тому багато хто вибирає стандартний і звичний шлях щомісячної виплати кредиту, відповідно до умов договору.

Однозначно, поспішати з достроковою виплатою позики не має сенсу в тому випадку, якщо:

- Низький відсоток по кредиту;

- У вас немає вільних грошей для виплати. Дострокове погашення призведе до фінансових проблем і загрозу підписання нового договору.

Який кредит вигідно гасити достроково?

Сьогодні російські банки можуть запропонувати громадянам кілька видів кредитування: іпотечне, автокредит, цільової, позику готівкою. Кожен вид кредитування має свої особливості і процентні ставки.

Так, для споживчого позики зазвичай фінансовими організаціями встановлюються самі невеликі відсотки, а от автокредиту, як правило, передбачає дуже високу ставку.

При авто кредиті, клієнт потрапляє в залежність не тільки від банку, який надав позику, але і від продавця авто, страхової компанії.

Тому дострокове погашення кредиту не тільки вигідно економічно в цьому випадку, але і знімає боргове зобов'язання, що накладає арешт на продаж авто, обов'язкову страховку і т.д.

За автокредитом сам автомобіль служить запорукою, що автоматично забороняє вчиняти будь-лимбо дії з ним. Дострокове погашення в цьому випадку принесе не тільки економічну вигоду, а й психологічно звільнить від зобов'язань.

Крім того, з'явиться можливість продати або обміняти авто.

іпотека

Такий вид позики передбачає порівняно невисоку ставку, але при цьому дуже великий термін кредитування.

Іпотечний кредит

Значне зменшення терміну дозволить істотно заощадити на відсотках, тому виплатити іпотечну позику завчасно, звичайно, вигідно.

У цьому випадку доцільно закрити договір в перші 2-3 роки. Дострокове погашення кредиту в останній рік практично не має сенсу, так як там ви виплачуєте вже тіло кредиту. А свій прибуток від відсотків банк зніме на перших роках.

Завчасно виплачувати всю позику по іпотеці має сенс і в тому випадку, коли ви хочете продати, обміняти житло.

Що потрібно знати позичальникові

Підписання кредитного договору - процедура серйозна і відповідальна. Після вступу в силу умов цього документа, буде вже складно щось змінити, навіть якщо деякі пункти викликають у вас незгоду.

Тому перед оформленням угоди, зважте всі вагомі аргументи на користь кредитування в цьому банку і дотримуйтесь цих порад.

висновок

Розібравши економічну доцільність дострокового погашення кредиту, не варто скидати з рахунків і психологічний аспект. Боргові зобов'язання лягають на позичальника часом непосильним тягарем. І одна думка про звільнення від кредитного договору перекриває всю вигоду.

Але навіть в цьому випадку сенс в достроковому погашенні буде тільки тоді, коли на його погашення не йдуть останні гроші сім'ї. Це поставить під загрозу стабільність фінансового становища і можливо знову зажене в нове боргове зобов'язання.