Комерційна діяльність підприємств ґрунтується на партнерських відносинах. Для обліку взаємних розрахунків за господарськими договорами передбачено звірку розрахунків.

Крім сторін, учасників партнерських відносин, звірка може проводитись із установами муніципальних служб та органами контролю – ІФНС, фондами.

Основні принципи процесу звіряння

Документ оформляється у вигляді актута набуває юридичної сили при підтвердженні даних сторонами. Звірка проводиться на конкретну облікову дату і за період, вибраний довільно або за домовленістю сторін.

При складанні акту для виведення залишку боргу переважно приймається звітна дата:

- Кінець чи початок календарного року. Дані можуть відрізнятись показниками сальдо за наявності подій після звітної дати.

- Останній день місяця чи кварталу.

За бажанням сторін або за необхідності (наприклад, проведення інвентаризації) звірити дані розрахунків можна на будь-яку дату взаємної діяльності підприємств.

Документ складається у двох примірниках по одному для кожної із сторін. Акт може займати обсяг більше сторінки і бути сформований за контрагентом або одним договором.

Нерідко порядок проведення звірок закріплено у господарському договорі, укладеного партнерами. При виникненні майнових претензій та вирішенні їх у порядку арбітражу включення положення про звіряння дозволяє спиратися на дані акта під час подання позову до судової інстанції.

Сторонами обмовляються:

- Форма бланка та періодичність проведення звірок.

- Ініціативність та порядок обміну даними. Звірка може бути ініційована будь-якою зі сторін.

- Терміни подання документа та форма усунення розбіжностей.

Практика проведення звірянь переважно використовується для довгострокових договорів. При укладанні угоди на одне постачання звірка може бути проведено після погашення заборгованості для виключення претензій сторін.

Поняття та призначення даного акту

Мета складання акта звірки – підтвердження заборгованості контрагентів чи відсутність боргу кінець облікового періоду.

Форма містить дані про проведене відвантаження, надходження ТМЦ, надання послуг та здійснені оплати в зазначеному періоді. На початок періоду та його кінець виводиться сальдо за дебетом або кредитом рахунку.

Акт звірки використовується в операціях:

- Підготовка даних до складання звітності. При проведенні інвентаризацій перед складанням річної звітності звірка є необхідною процедурою.

- Отримання детальної інформації про документи постачання, надання послуг, платежі контрагента. У ряді випадків розбіжність даних можна виявити за показниками первинної документації.

- Визнання боргу. Сторони, підписуючи документ, підтверджують дані звірки.

- Переривання строку позовної давності за розрахунками. При поданні позову до суду термін може бути визначений від дати проведення звірки. Для надання юридичної сили складання акта провадиться до дня закінчення терміну законної вимоги боргу. На законодавчому рівні порядок переривання позовного періоду закріплено у ст. 203 ЦК України.

- Формування конкурсної маси у порядку процедури банкрутства. За результатами звірок кредитори висувають претензії до боржника. Непідтверджена своєчасна заборгованість позбавляє можливості зажадати погашення претензій після формування конкурсної маси.

- Реорганізації підприємства – приєднання, об'єднання, ліквідації. Особливого значення проведення звірки набуває акта при закритті компанії.

Після проведення звірки та підтвердження боргу сторони домовляються про його погашення.

Форма написання цього документа

Законодавчо розроблена форма бланку звіряння відсутня. Підприємство може застосувати бланк, розроблений самостійно або використовувати форму, яку надають бухгалтерські програми.

При веденні обліку в електронному вигляді дані звіряння отримують автоматично, вибравши розрахунковий період та контрагента. Форма акта може бути узгоджена між партнерами та включена до складу додатків до договору.

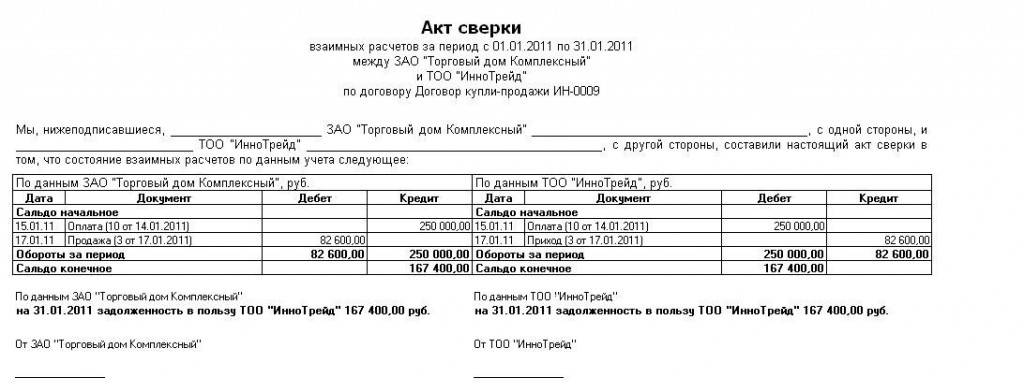

Документ повинен складатися з шапки, 2-х табличних частин, кожна з яких заповнюється контрагентами та заключною частиною. При правильному наповненні даних показники дзеркально симетричні. Дані щодо дебету одного підприємства повинні відповідати кредиту другого контрагента.

Порядок написання та заповнення

Документ про звіряння має містити реквізити, що дозволяють ідентифікувати сторони та отримати інформацію про стан розрахунків між контрагентами.

В акті вказуються:

- Найменування підприємств.

- Реєстраційні номери – (не обов'язково). Актуально підприємств, мають поширені найменування.

- Період проведення звіряння.

- Сальдо, виведене початку терміну.

- Дані виконаних робіт, наданих послуг відвантажених товарів та оплати, рознесених сторонами із зазначенням номерів та дат первинних документів. Документ має містити коригування – накладні повернення, уточнені дані контрагентів, підтверджені сторонами.

- Сальдо кінця періоду. Показник виводиться кожній із сторін у цифровому та текстовому вигляді. Залишок кінця періоду – важливий показник звіряння, для якого часто проводиться процедура.

У разі виявлення розбіжностей під табличною частиною компанія вноситиме власні дані.

Відмінності даних не завжди спричинені помилкою. Дати відвантаження та оприбуткування ТМЦ у більшості випадків у контрагентів не збігаються.

Документ підписуєкожна із сторін із розшифровкою даних відповідальної особи – посади, що представляється підприємства, прізвища, ініціалів.

Правила оформлення

Упорядкування актів звірки входить у обов'язки працівників бухгалтерії.

Документ має бути затверджений у положенні про документообіг підприємства, що додається до облікової політики. Для проведення звірок для підприємства призначається відповідальна особа.

Акт звіряння є формою зовнішнього документообігу. За потреби вивірити дані між підприємствами документ підписує головний бухгалтерпідприємства. Форма використовується у поточному документообігу та не застосовується для третіх користувачів.

Якщо документ призначений для подання до судових інстанцій, потрібне засвідчення даних керівником підприємств. Рівнозначність підпису мають особи, які заміщають керівника на підставі наказу чи оформленої довіреності. Підпис відповідальної особи засвідчується печаткою.

Правила обліку та зберігання

Облік актів звіряння провадиться аналогічно іншим бухгалтерським документам первинного обліку.

Підприємство може самостійно визначити порядок архівації актів та систематизацію їх за періодами. Максимальний термін зберігання актів – 5 років. (ФЗ "Про бухгалтерський облік"). Після закінчення періоду документи підлягають утилізації.

Заповнення акта звіряння взаєморозрахунків між контрагентами представлене нижче в інструкції.