Ahogy a vállalkozás fejlődik és növekszik, a rendszeres irányítási formák elkerülhetetlenül megerősödnek. Ez azt jelenti, hogy a menedzsment felülről lefelé építkezik a stratégiától a folyamatok jelenlegi szabályozásáig, a tevékenységek és a tőkebefektetések fejlesztése rendszerszerű, rendezett jelleget kap. A befektetési döntéseket átfogó módon, mélyreható tanulmányozással és alternatív alapon hozzák meg. Az ígéretes projektfeladatok kiválasztásakor mindenekelőtt ki kell számítani a projekt megtérülési idejét, és összehasonlítani kell a többi lehetőséggel.

Megtérülési becslés logika

Minden beruházási projekt értékelésének átfogónak kell lennie. A számítás során nem egy, hanem a jelentős mutatók egy csoportját veszik figyelembe: NPV, IRR, PI, MIRR és PP (DPP). Ez annak köszönhető, hogy minden tervezési feladat sokrétű és összetett jelenség. És lehetetlen egyetlen becsült mutatót kiemelni. Mindazonáltal egy bizonyos megítélés érdekében a befektetés utáni szakaszban a megtermelt profit szintjének megfelelőségére kell koncentrálni. Ezen túlmenően kívánatos, hogy az egyes stratégiai irányokhoz több lehetőség közül is tudjunk választani.

Évente tartanak rendezvényeket a fejlett cégekben, melynek eredménye többek között stratégiai befektetési kezdeményezések tervei, amelyek egy része projektté alakul. Ezt megelőzik az értékelési eljárások, amelyekről beszélünk. Ismeretes, hogy a gazdasági számítás logikájában egy beruházási projekt időskálája három fő periódusra oszlik.

- Befektetési szakasz.

- A befektetés megtérülési szakasza.

- A befektetésekből származó nyereség megszerzésének szakasza.

Ebben a tekintetben a jövedelmezőség mellett figyelembe kell venni azt az időszakot is, amely után a projekt megkezdi a tervezett nyereséget a befektetők számára. Ezt az időszakot nevezzük megtérülési időszaknak. Érdekes módon elméletileg minden befektető tisztában van azzal, hogy egy projekt sikerét a hosszú távú kilátások határozzák meg. A gyakorlatban tudat alatt és egyértelműen megnyilvánul az a vágy, hogy a lehető legkorábban elkezdjük a juttatásokat. Ez nem csak hazánkra jellemző, ez természetesen a világ minden részén előfordul.

Pszichológiailag nehéz eligazodni a pénzügyi eredményre való hosszú várakozásban. Ez különösen igaz a modern eseményfolyamokra, amelyekben nagyon nehéz megbízható hosszú távú előrejelzéseket építeni. Ebben a tekintetben az üzletemberek különleges potenciállal rendelkeznek, akik képesek követni egy nagyszabású stratégiai tervet. Az ilyen üzletemberek tudják, hogyan kell a tőkét a projekt köré koncentrálni, hogy a működési cash flow hosszú távú alacsony értékeit érjék el. Nagy személyes erővel rendelkeznek, szó szerint érzik a befektetés alapjait, de nagyon komolyan gondolják érzéseik és szándékaik analitikus megerősítését.

Objektíven meg kell vizsgálni a becsült mutatók összetételét, amelyek között az egyik első a megtérülési idő, és nem ez a legfontosabb. Ennek ellenére bizonyos esetekben ez a mutató jelentős. Ennek a kritériumnak a kiszámítása akkor fontos, ha a vállalat vezetése az üzlet likviditása és az üzleti kockázatok minimalizálása miatt aggódik. A kérdés különösen fontos a gazdaság azon ágazatai számára, amelyekben a technológiai változások gyorsan mennek végbe. Egy távközlési vagy orvosi vállalkozás példája ezt erőteljesen megerősíti. A rövidebb megtérülési idejű projektek a leglikvidebbek és a legkevésbé kockázatosak.

A megtérülési idő kiszámításának módszerei

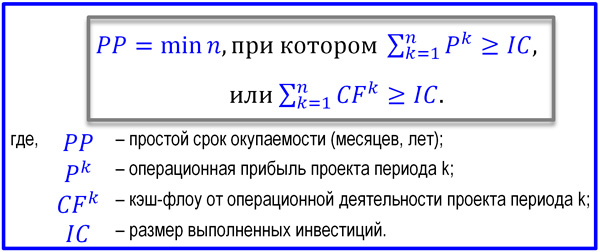

Az egyszerű megtérülési idő (PP, megtérülési idő) kétféleképpen számítható, attól függően, hogy a tervezett befektetési bevétel mennyire egyenletesen oszlik el időben. Ha a projekt eredményeként a működési tevékenységből származó cash flow egyenletesen jön létre, akkor a megtérülés könnyen kiszámítható az egyszeri beruházások összegének a lépésenkénti (éves) pénzáramlás nagyságával való hányadosával. vagy profit.

De gyakrabban, mint nem, a pénzáramlás egyenetlen. Ezért a mutató kiszámításához azon lépések (évek) számát használják, amelyek során a kumulatívan felhalmozott működési cash flow meghaladja az induló beruházás nagyságát. Az alábbiakban bemutatjuk a PP mutató (egyszerű megtérülési idő) képletét két változatban.

A PP kiszámításának képlete a projekt bevételi oldalának egyenetlenségei esetén

Igény esetén lehetőség van a megtérülési idő pontosabb, szó szerinti kiszámítására, a projektidőszak lépéseinek számának századrészével. Ebben az esetben az utolsó fedezetlen befektetési időszakot követő lépésen belül kell elvonatkoztatni a bevételi rész esetleges egyenetlenségeitől. A fent bemutatott képlet kidolgozása során ebben az esetben a cikkben megadott módszerrel. Van egy példa táblázatos űrlapra is, amelyet kitöltve egyszerűen megjelenítheti a PP értéket képletek és összetett modellek nélkül.

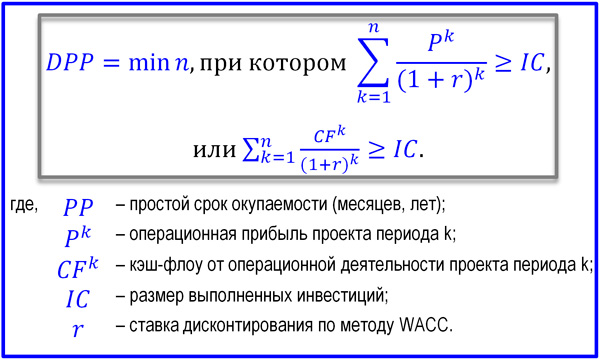

Az egyszerű módszertől eltérően, a befektetések eredményességének értékelésének integrált megközelítésével a megtérülési időt az időtényező figyelembevételével számítják ki. Ebben az esetben a pénzáramlások a projekt kezdetének költségbecslésére csökkennek. Az áramlások diszkontálását pedig a WACC mutatóra összpontosítva végezzük a legmegfelelőbben. A diszkontálási mechanizmus természetéből adódóan a diszkontált megtérülési időszak (DPP) mindig több, mint egy egyszerű időszak, azaz DPP≥PP. A megtérülési idő képlete a következő.

DPP számítási képlet

A megtérülési idő egy nagyon egyszerű és gyors mutató, amelyet egy beruházási projekt résztvevői a megvalósítás különböző szakaszaiban használhatnak, a koncepciótól a befejezést követő eredmények értékeléséig. Jól mutatja magát más értékelő mutatókkal kombinálva és több összehasonlítás szempontjából is. Mindenesetre ez a kritérium lehetővé teszi a befektető számára, hogy felismerje, hogy a projektet figyelembe véve biztonságosabb tőkebefektetési modellt választhat, még akkor is, ha nem veszi figyelembe a jövőbeni nyereség mértékét.