Точка беззбитковості (поріг рентабельності) – це така виручка (чи кількість продукції), що забезпечує повне покриття всіх змінних і умовно-постійних витрат за нульової прибыли. Будь-яка зміна виручки у цій точці призводить до виникнення прибутку чи збитку.

Для розрахунку порога рентабельності прийнято поділяти витрати на дві складові:

· Змінні витрати - зростають пропорційно до збільшення обсягу виробництва (реалізації товарів).

· Постійні витрати - не залежать від кількості виробленої продукції (реалізованих товарів) і від того, чи зростає падає обсяг операцій.

Значення порога рентабельності представляє великий інтерес для кредитора, оскільки його цікавить питання стійкості компанії та її здатності виплачувати відсотки за кредит та основний борг. Стійкість підприємства визначає запас фінансової міцності – ступінь перевищення обсягів продажу над порогом рентабельності.

Введемо позначення:

Формула розрахунку порога рентабельності в грошах:

ПРд = В * Зпост / (В - Зпер)

Формула розрахунку порога рентабельності у натуральному вираженні (у штуках продукції чи товару):

ПРн = Зпост / (Ц - ЗСпер)

Поріг рентабельності можна визначити як графічним (див. рис. 1), і аналітичним способом.

При графічному методі точку беззбитковості (поріг рентабельності) знаходять так:

1. знаходимо на осі значення постійних витрат і наносимо на графік лінію постійних витрат, для чого проводимо пряму, паралельну осі Х;

2. вибираємо якусь точку на осі Х, тобто. будь-яку величину обсягу продажу, розраховуємо для цього обсягу величину сукупних витрат (постійних і змінних). Будуємо пряму на графіку, що відповідає цьому значенню;

3. вибираємо знову будь-яку величину обсягу продажів на осі Х і для неї знаходимо суму виручки від реалізації. Будуємо пряму, що відповідає цьому значенню.

Точка беззбитковості на графіці – це точка перетину прямих, побудованих за значенням сукупних витрат та валової виручки (рис. 1). У точці беззбитковості виручка, що отримується підприємством, дорівнює його сукупним витратам, при цьому прибуток дорівнює нулю. Розмір прибутку чи збитків заштрихований. Якщо підприємство продає продукції менше порогового обсягу продажу, воно зазнає збитків, якщо більше – отримує прибуток.

Малюнок 1. Графічне визначення точки беззбитковості (порога рентабельності)

Поріг рентабельності = Постійні витрати/Коефіцієнт валової маржі

Можна розраховувати поріг рентабельності як підприємства, і окремих видів продукції чи послуг.

Підприємство починає отримувати прибуток, коли фактичний виторг перевищує порогову. Чим більше це перевищення, тим більше запас фінансової міцності підприємства та більше сума прибутку.

Як далеко підприємство від точки беззбитковості показує запас фінансової міцності. Це різниця між фактичним обсягом випуску та обсягом випуску в точці беззбитковості. Часто розраховують відсоткове ставлення запасу фінансової міцності до фактичного обсягу. Ця величина показує, на скільки відсотків може знизитися обсяг реалізації, щоб підприємству вдалося уникнути збитку.

Введемо позначення:

Формула запасу фінансової міцності у грошах.

ВИЗНАЧЕННЯ

Є виручкою підприємства (обсяг проданої або випущеної продукції), при якій буде забезпечено повне покриття постійних і змінних витрат для здійснення даного виробництва. При цьому прибуток буде нульовим. Поріг рентабельності часто називають точкою беззбитковості, критичним порогом продажу (продажу).

Формула порога рентабельності має значення при здійсненні ефективної роботи предприятия.Величина порога рентабельності відбиває кількість продукції, що необхідно випустити чи реалізувати покриття всіх витрат. Поріг рентабельності - обсяги товарів чи послуг, за яких прибуток підприємства дорівнює нулю і воно не зазнає збитків.

Показник порога рентабельності розраховується з різних позицій:

- Відбиває стан підприємства, у якому воно приносить прибуток, але може функціонувати;

- Визначає той бар'єр, при переході через який компанія почне давати прибуток або піде в збиток.

Формула порога рентабельності

Будь-яке підприємство може визначити поріг рентабельності двома способами:

- У грошовому вираженні (наприклад, у рублях),

- У натуральному виразі (у штуках).

Формула порога рентабельності в грошовомувираз виглядає наступним чином:

Тут ПР - поріг рентабельності,

Вир - сума виручки,

Зпост – сума постійних витрат,

Зпер - сума змінних витрат.

У натуральному вираженні формула порога рентабельності виглядає так:

ПР = З пост / (Ц - СЗ пров)

Тут Ц - ціна одиниці продукції,

СЗпер - середні змінні витрати на виробництво кожної одиниці продукції.

Графічне визначення порогу рентабельності

Найчастіше, поруч із порогом рентабельності, використовують графічний спосіб визначення. Графічне зображення дозволяє наочно відобразити ситуацію зростання ефективності бізнесу чи його зменшення.

Для того, щоб побудувати графік потрібно зробити такі дії:

- Розрахунок порога рентабельності для кількох обсягів реалізації (випуску),

- Розмітити всі точки на графіці і з'єднати їх в криву, що об'єднує.

Значення порога рентабельності

Формула порога рентабельності найчастіше використовується при прогнозуванні прибутку фінансового стану компанії.

Кожен підприємець повинен прагнути становищу перевищення виручки над порогом рентабельності, причому у натуральному вираженні вироблену кількість товарів має перевищувати граничне значення. Якщо дотримуватися цих умов, підприємство зможе розпочати нарощування прибутку.

Важливо відзначити, що сила впливу виробничого важеля збільшується з наближенням виробництва до порога рентабельності і навпаки. Це означає, що є певна межа перевищення порога рентабельності, за яким неодмінно піде різке збільшення незмінних витрат (купівля нових засобів праці, нових приміщень, зростання управлінських витрат).

Кожне нове підприємство має обов'язково пройти поріг рентабельності, враховуючи, що за збільшенням маси прибутку неминуче настане період необхідності різкого збільшення постійних витрат. Це призведе до скорочення прибутку, що отримується в короткостроковому часі.

Приклади розв'язання задач

ПРИКЛАД 1

| Завдання | Компанія відпрацювала попередній період відповідно до таких показників: Кількість виробленої продукції – 1500 штук, Ціна за одиницю продукції - 985 рублів, Постійні витрати - 420 000 рублів, Змінні витрати на одиницю продукції - 160 рублів. Визначити поріг рентабельності. |

| Рішення | Насамперед визначимо виручку підприємства, помноживши кількість продукції на її ціну: Вир = 1500 * 985 = 1477500 рублів Зпер = 1500 * 160 = 240000 рублів. Поріг рентабельності для вирішення цього завдання виглядає так: ПР = Вир * З пост / (Вир - З пер) ПР = 1477500 * 420000 / 1477500-240000 = 501454,5 рублів Висновок.Ми бачимо, що при обсязі продажів в 501454,5 рублів, компанія вийде в нуль, тобто не нестиме збитків, але і не отримає прибуток. |

| Відповідь | Поріг рентабельності = 501454,5 рублів. |

Поріг рентабельності- це така виручка від реалізації, за якої підприємство не має збитку, але ще немає і прибутку.

Поріг рентабельності - це показник, що характеризує обсяг реалізації продукції , у якому виручка підприємства від продукції (робіт, послуг) дорівнює затратам. Це обсяг продажів, у якому господарюючий суб'єкт немає ні прибутку, ні збитку.

Аналіз порога рентабельності проводитьсяу програмі ФінЕкАналіз у блоці Розрахунок точки беззбитковості з використанням операційного левериджу.

Формула поріг рентабельності

Поріг рентабельності визначається за такою формулою:

Синоніми

точка беззбитковості, точка платоспроможності, критичний обсяг продажів

Сторінка була корисною?

Ще знайдено про поріг рентабельності

- Необхідність обліку інших доходів і витрат при маржинальному аналізі V 1 min

- Використання операційного важеля для визначення фінансової стійкості та ризику На основі наведених показників розрахуємо прибуток поріг рентабельності запас фінансової міцності та силу впливу операційного важеля Нижня межа рентабельності підприємства характеризується

- Формування виробничої програми машинобудівного підприємства на основі операційного аналізу Однак якщо виручка від реалізації нарощується великими темпами, то при сильному операційному важелі підприємство хоч і платить максимальну суму податку на прибуток, але й має можливість виплачувати великі дивіденди і фінансувати свій розвиток. реалізації за якої підприємство вже не має збитків

- Обґрунтування управлінських рішень на основі маржинального аналізу Для підприємства дуже важливо розрахувати поріг рентабельності Розрахунок порога рентабельності починають з поділу витрат на змінні та постійні складові.

- Ефект операційного важеля в системі маржинального аналізу ВМ В 0,4 0,37 0,5 Поріг рентабельності FC KBM Тис руб 9293071 8697659 6257244

- Сполучений ефект операційно-фінансового левериджу в управлінні фінансовим станом організації АТ Тандер необхідно розрахувати поріг рентабельності Даний показник потрібен для того, щоб з'ясувати, на яку суму необхідно реалізувати продукцію

- Маржинальний аналіз у плануванні господарської діяльності Коефіцієнт валової маржі 0,172 0,177 0,005 Поріг рентабельності тис руб 212383 220000 7617 Запас фінансової міцності тис руб 182641 253645 71004

- Підвищення результативності підприємницької діяльності машинобудівних підприємств регіону на основі операційного аналізу прибутку Основними елементами операційного аналізу виступають граничні значення показників діяльності підприємства. Критичний обсяг виробництва. Точка беззбитковості.

- Використання операційного аналізу при управлінні фінансовими результатами автотранспортної організації ТБ та поріг рентабельності ПР Дані показники дозволяють визначити критичні точки щодо виручки та за обсягами реалізації

- Низький поріг рентабельності та виїзні перевірки А-М 2009. 564 з 12 13. Півень А В Моделювання

- Аналітичні можливості консолідованої звітності для характеристики фінансової стійкості Розрахунок операційного левериджу дозволяє вирішувати завдання використання порога рентабельності при розробці виробничих програм, а також максимізації прибутку за рахунок відносного скорочення постійних звітів.

- Маржинальний аналіз фінансових результатів від продажу продукції у ВАТ «Чишмінське» республіки Башкортостан ВАТ Чишминське поріг рентабельності критична точка обсягу продажів знизився на 9119,0 тис. руб а запас фінансової міцності

- Фінансова рентабельність Далі фінансова стійкість поріг рентабельності Синоніми коефіцієнт рентабельності інвестицій Сторінка була корисною

- Багатопродуктова точка беззбитковості Продукт d свій поріг рентабельності не перейшов і дав збиток у сумі -1133 руб.

- Аналіз беззбитковості виробничого процесу підприємства Щоб знайти точку беззбитковості поріг рентабельності необхідно орієнтуватися на те до якого рівня має впасти виручка підприємства, щоб прибуток

- Точка беззбитковості підприємства Синоніми поріг рентабельності точка платоспроможності Сторінка була корисною

- Особливості інтерпретації результатів аналізу фінансового стану сільськогосподарських організацій Взаємодія біологічних та природно-кліматичних факторів з організаційно-технічними та технологічними умовами виробництва звужує можливості прогнозування порога рентабельності продажів у сільському господарстві

- Фінансове оздоровлення підприємства Розрахунок точки беззбитковості порога рентабельності 8.8. Агрегована форма прогнозного балансу 8.9. Розрахунок коефіцієнтів поточної ліквідності та забезпеченості власними

- Аналіз фінансових результатів Розрахунок порога рентабельності та запасу фінансової міцності Показники Сума тис руб Зміна - тис руб за... При такому виторгу рентабельність дорівнює нулю Фактично виручка склала 6263775 тис руб т якщо б виручка стала

- Моніторинг фінансового стану підприємства Одним із напрямків моніторингу фінансового стану підприємства є визначення точки беззбитковості по-іншому порогу рентабельності або нульової точки в сьогоденні та її прогнозування у майбутньому 1, 2, 3

Розглянемо поріг рентабельності підприємства, формулу розрахунку та її зв'язок із точкою беззбитковістю та запасом фінансової міцності.

Поріг рентабельності(Аналог.BEP,breakevenpoint, точка беззбитковості, критична точка, поріг прибутковості)– це обсяг продажу підприємства, у якому досягається мінімальний рівень прибутку (рівний нулю). Інакше кажучи, підприємство функціонує на самоокупності своїх витрат. Поріг рентабельності підприємства іноді практично називають.

Ціль оцінки порога рентабельностіу визначенні мінімально допустимого рівня обсягу виробництва та продажів, на основі якого розраховують запас фінансової міцності необхідного для підтримки сталого функціонування підприємства. Поріг рентабельності оцінюють як власники підприємства під час планування майбутніх обсягів виробництва та продажу, а також кредитори та інвестори при оцінці фінансового стану.

При розрахунку порога рентабельності використовують два види витрат (витрат):

- Постійні витрати (англ.VA,VariableCosts)– вид витрат підприємства, розмір яких залежить від зміни обсягу виробництва та продажів продукції.

- Змінні витрати (англ.FC,FixedCosts)– вид витрат підприємства, розмір яких залежить від обсягу виробництва та продажу продукції.

Постійні витрати включають - витрати на заробітну плату персоналу, оренда виробничих та інших приміщень, відрахування по єдиному соціальному податку і податку на майно, маркетингові витрати і т.д.

Змінні витрати складаються із витрат на сировину, матеріали, комплектуючі, паливо, електроенергію, преміальну частину заробітної плати персоналу тощо.

Сума всіх постійних витрат формує сукупні постійні та змінні витрати підприємства (TVC, TFC).

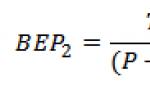

Для розрахунку порога рентабельності підприємства аналітично використовують такі дві формули:

BEP 1 (Breakeven point) – поріг рентабельності у грошовому еквіваленті;

TR (Total Revenue) - Виручка від продажів продукції;

TFC (Total Fixed Costs) - Сукупні постійні витрати;

TVC (Total Variable Costs) - Сукупні змінні витрати.

BEP 2 (Breakeven point) – поріг рентабельності виражений у натуральному еквіваленті (обсяг виробництва);

P (Price) - Ціна одиниці проданого товару;

AVC ( Average Variable Costs) - Середні змінні витрати на одиницю товару.

|

★ |

Розрахунок порога рентабельності в Excel

Для розрахунку порога рентабельності необхідно розрахувати постійні, змінні витрати підприємства та обсяг продажу (реалізації) товару. На малюнку нижче представлено приклад основних параметрів до розрахунку порога рентабельності.

Основні параметри для оцінки порога рентабельності підприємства

На наступному етапі необхідно розрахувати як змінюватиметься прибуток та витрати від обсягу реалізації товару. Постійні витрати, представлені в колонці «В», вони не змінюватимуться від обсягу виробництва. Змінні витрати на одиницю продукції зростатимуть пропорційно до виробництва (стовпець «С»). Формули розрахунку доходів та витрат будуть наступні:

Змінні витрати підприємства=$C$5*A10

Загальні витрати підприємства=C9+B9

Дохід=A9*$C$6

Чистий прибуток=E9-C9-B9

На малюнку нижче показано цей розрахунок. Поріг рентабельності в даному прикладі досягається за обсягом виробництва в 5 шт.

Оцінка порога рентабельності підприємства в Excel

Припустимо іншу ситуацію, коли відомі обсяги продажу, змінні та постійні витрати і потрібно визначити поріг рентабельності. Для цього можна скористатися наведеними вище аналітичними формулами розрахунку.

Поріг рентабельності у грошовому еквіваленті=E26*B26/(E26-C26)

Поріг рентабельності у натуральному еквіваленті=B26/(C6-C5)

Розрахунок рівня рентабельності за формулами в Excel

Результат аналогічний "ручному способу" визначення порога рентабельності. Слід зазначити, що на практиці немає абсолютно постійних або абсолютно змінних витрат. Усі витрати мають доповнення «умовно-постійні» та «умовно-змінні» витрати. Справа в тому, що при збільшенні випуску виникає ефект масштабу, який полягає в зниженні вартості (змінних витрат) виробництва одиниці товару. Також і з постійними витратами, які також можуть змінюватися з часом, наприклад, орендна ставка за приміщеннями. В результаті, при переході підприємства від серійного до масового виникає додаткова норма прибутку та додатковий запас фінансової міцності.

Визначення порога рентабельності графічно

Другий метод визначення порога рентабельності – з допомогою графіка. Для цього скористаємося вже вище отриманими даними. Як видно, поріг рентабельності відповідає точці перетину доходу та загальних витрат підприємства чи рівність чистого прибутку нулю. Критичний рівень рентабельності досягається за обсягом виробництва 5 шт.

Графічний аналіз доходів та витрат підприємства

Поріг рентабельності та запас фінансової міцності підприємства

Визначення мінімально допустимого рівня обсягу продаж дозволяє планувати і створювати запас фінансової міцності – це надлишковий обсяг продажів або обсяг чистого прибутку, який дозволяє підприємству стійко функціонувати і розвиватися. Наприклад, якщо поточний обсяг виробництва (продажів) відповідає 17 шт., то запас фінансової міцності дорівнюватиме 240 руб. На графіку нижче показано область запасу фінансової міцності підприємства за обсягом продажу 17 прим.

Запас фінансової міцності підприємства

Запас фінансової міцності показує віддаленість підприємства від точки беззбитковості, що більше запас міцності, тим паче фінансово стійке підприємство.

|

★ (розрахунок коефіцієнтів Шарпа, Сортіно, Трейнора, Калмара, Модільянки бета, VaR) + прогнозування руху курсу |

Резюме

Поріг рентабельності дозволяє оцінити критичний рівень виробництва підприємства, у якому його прибутковість дорівнює нулю. Дана аналітична оцінка важлива для стратегічного управління та розробки стратегій підвищення обсягу продажу та планування обсягу виробництва. Нині обсяг продажів впливає безліч різних чинників: сезонність попиту, різкі зміни вартості сировини, палива, енергії, виробничі технології конкурентів тощо. все це змушує підприємство постійно шукати нових можливостей для розвитку. Одним із сучасних перспективних напрямів збільшення обсягу виробництва є розвиток інновацій, оскільки це створює додаткові конкурентні переваги на ринку збуту.

При проведенні аналізу фінансової діяльності та економічного стану будь-якої фірми, одним із показників, що дозволяє це зробити, є поріг рентабельності.

Поняття порога рентабельності

Показник, у якому отримана від продажу виручка при найменшому обсязі реалізації підприємства, покриває всі виробничі витрати, і навіть витрати на продаж продукції називається порогом рентабельності. Розмір прибутку при цьому буде нульовим.

Іншими словами, дана змінна визначає яку кількість товару необхідно продати за певної ціни, щоб забезпечити прибутковість, за якої фірма не зазнаватиме збитків.

Найчастіше цей показник також називають критичною точкою, критичним обсягом виробництва або точкою беззбитковості.

Необхідно уточнити, що з перевищенні виручкою норми порога прибутковості, почнеться нарощування прибутку.

Таким чином, у разі встановленої ціни за товар його потрібно продавати в кількості, що перевищує значення точки беззбитковості.

Порогову норму прибутковості слід розглядати з різних ракурсів:

- Її значення покликане охарактеризувати стан підприємства, коли воно ще здатне функціонувати, не приносячи при цьому прибутку.

- Керівництво організації щодо цього показника зможе планувати обсяги виробництва підвищення прибутковості.

фактори, що впливають

Чинники, що впливають на величину порогової норми рентабельності:

- виручка, отримана від продажу одиниці товару чи послуги;

- постійні витрати;

- змінні витрати;

При коливанні будь-якого з даних показників, поріг прибутковості знижуватиметься чи підвищуватиметься.

Для повнішого розуміння значення цих чинників необхідно докладніше розглянути поняття змінних і постійних витрат.

Постійними витратами (умовно – постійними) називають витрати фірми, які залежать від обсягу виробництва за конкретний період і залишаються відносно незмінними за окремий звітний термін.

- плату за оренду приміщень;

- відрахування на амортизацію;

- комунальні витрати (водопостачання, висвітлення, опалення);

- кошти для видачі заробітної плати працівникам апарату управління організацією;

- страхові виплати;

- оплата відсотків за позиками;

- витрати на зв'язок і таке інше.

Особливість цих витрат у цьому, що й організація має сплатити у разі, незалежно від цього, перебуває вона у плюсі чи збитку.

Скоротити ці витрати дуже складно, на відміну змінних.

Змінні витрати – це витрати підприємства, які змінюються у прямій пропорції від обсягу випуску продукції чи послуг.

У бухгалтерському балансі кожного підприємства є такий пункт, як «Сировина та матеріали». У ньому відбивається вартість всіх коштів, необхідні організації для продукції.

- Кошти, призначені для оплати праці працівників, які безпосередньо задіяні у виробництві продукції.

- Транспортні витрати.

- Засоби для закупівлі сировини та матеріалів.

- Оплата палива та енергії, необхідні для виробництва.

- Податки, що обчислюються з фінансового результату (податок на прибуток) та інші.

Формули розрахунку порогової норми прибутковості

Перша формула: Виртб = Зпост + Зпер, де:

- Виртб - виручка в точці беззбитковості;

- Зпост – витрати незмінні;

- Зпер - Витрати змінні;

Постійні витрати також називають валовою маржею, яка дорівнює різниці між виручкою та змінними витратами.

Поріг рентабельності кожної організації можна розраховувати двома способами:

У грошовому еквіваленті: ПРден = Вир * Зпост / (Вир-Зпост), де:

- ПРден – поріг прибутковості у грошовому поданні;

- Вир - виручка загальна;

- Зпост - витрати постійні;

- Зпер - витрати змінні;

У натуральному еквіваленті: ПРнат=Зпост/(Ц-ЗСпер), де:

- ПРнат - порогова норма прибутковості в натуральному вираженні;

- Зпост - витрати постійні;

- ЗСпер - середні змінні витрати (за одиницю продукції чи послуги);

- Ц - вартість одиниці продукції чи послуги;

Для того, щоб побудувати даний графік, потрібно прорахувати показник порога рентабельності для декількох обсягів виробництва і відзначити ці точки на площині, а потім через них провести криву або пряму, що їх об'єднує.

Розрахунок порогової норми прибутковості у програмі Excel

У цій програмі проводити операції з розрахунку неймовірно зручно.

Для цього необхідно:

- У першу колонку внести дані про кілька обсягів продажу чи виробництва.

- У другому стовпці відзначити відповідні цим обсягам постійні витрати.

- Те саме потрібно зробити в третій графі, тільки для змінних витрат.

- В окремому осередку необхідно вказати вартість за одиницю продукції чи послуги.

- В останньому стовпці прописується формула розрахунку порога прибутковості і простягається по всій колонці.

На основі цієї таблиці в Excel можна зробити графік.

Приклад розрахунку порога рентабельності

Умова: фірма продає товар у кількості 110 одиниць за ціною 510 рублів. Сума змінних витрат становить 365 рублів, незмінні витрати за одиницю продукції – 115 рублів. Необхідно прорахувати граничну норму рентабельності.

Розрахунок у грошовому еквіваленті:

- Зпост = 115 * 110 = 12650 рублів

- Зпер = 365 * 110 = 40150 рублів

- Вир = 510 * 110 = 56100 рублів

- ПРден = (56100 * 12650) / (56100-40150) = 44493,1 рубля

Таким чином, організація залишатиметься у плюсі у разі продажу своєї продукції або послуг на загальну суму, яка буде вищою за 44493,1 рублів.

Тобто у разі реалізації продукції на цю суму підприємство перебуватиме в точці беззбитковості.

Розрахунок у натуральному вираженні:

- ПРнат = 12650 / (510-365) = 87 штук

Отже прибуток підприємства зможе отримати при продажі продукції понад 87 штук.

Показники рентабельності підприємства

Щоб зрозуміти, наскільки ефективна діяльність підприємства, поруч із величиною порога прибутковості необхідно розраховувати основні коефіцієнти прибутковості організації.

Показники рентабельності характеризують здатність підприємства генерувати прибуток вкладений капітал.

Вирізняють такі змінні:

Коефіцієнт рентабельності всіх активів.Він говорить про те, скільки рублів чистого прибутку витягує підприємство на вкладений у бізнес рубль капіталу. Кра=ПП/КАПср, де:Кра - шуканий коефіцієнт; НП – чистий прибуток; КАПср - сума активів на кінець і початок року, поділена навпіл.

Коефіцієнт рентабельності власного капіталу.Він характеризує інвестиційну привабливість бізнесу та показує, скільки рублів посідає рубль інвестованих акціонерами коштів. Крск=ПП/СКср, де:Крськ - шуканий коефіцієнт; НП – чистий прибуток; СКср - сума власного капіталу на кінець і початок року, поділена навпіл.

Коефіцієнт рентабельності оборотних активів.Він вказує на ефективність використання поточних активів та операційної діяльності. Крта=ПП/ТАср, де:Крта - шуканий коефіцієнт; НП – чистий прибуток; ТАср - сума поточних активів на кінець і початок року, розділена навпіл.

Коефіцієнт рентабельності довгострокових активів.Він показує, наскільки ефективно використовуються необоротні активи загалом і переважно основних засобів. З іншого боку, показник характеризує інвестиційну діяльність підприємства. Крда = ПП / Даср, де:Крда - шуканий коефіцієнт; НП – чистий прибуток; ДАср - сума необоротних активів на кінець і початок року, поділена навпіл.

Коефіцієнт рентабельності продажів.Він вказує на ефективність маркетингової діяльності та характеризує попит на продукцію фірми. Крп=ПП/Вир, де:Крп - шуканий коефіцієнт; НП – чистий прибуток; Вир – виторг.

Коефіцієнт рентабельності виробничої собівартості.Він показує, наскільки ефективно організована та затребувана компанія, тобто, скільки рублів отриманого чистого прибутку припадає на один карбованець інвестованих у виробництво витрат. Крпс=ПП/Сс, де:Крпс - шуканий коефіцієнт; НП – чистий прибуток; Сс – собівартість.

Таким чином, необхідно зробити висновок, що розрахувати показник порога прибутковості та проаналізувати за його допомогою окремі економічні сторони діяльності підприємства зовсім не складно.

Проте роль його надзвичайно важлива. А у разі проведення аналізу економічного стану за допомогою основних коефіцієнтів рентабельності можна повною мірою оцінити доцільність виробництва товарів та послуг.